Alibaba: verslag van de halfjaarcijfers

De Chinese e-commercereus Alibaba kon vorige week een sterke set cijfers publiceren die fors boven de analistenverwachtingen uitkwamen. Vorige week publiceerden we al een waarom we het aandeel hebben aangekocht voor onze portefeuille. Het kwartaalrapport is een hele boterham, maar hieronder de belangrijkste highlights:

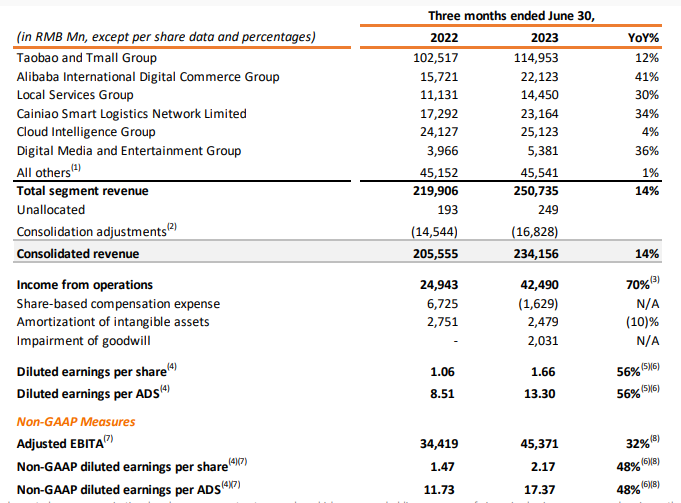

- Alibaba boekte afgelopen kwartaal een omzetgroei van 14% op jaarbasis naar 32,29 miljard dollar, 1,08 miljard dollar meer dan verwacht

- De winst per aandeel steeg op jaarbasis met 48% tot 2,40 dollar per aandeel waar de verwachting lag op 2,01 dollar.

- De groep heeft een nieuwe bestuursstructuur ingevoerd waardoor het nu de facto een holding is met 6 onderdelen. Oftewel, de 6 onderdelen worden apart geleid en zijn onderdeel van dezelfde moedergroep.

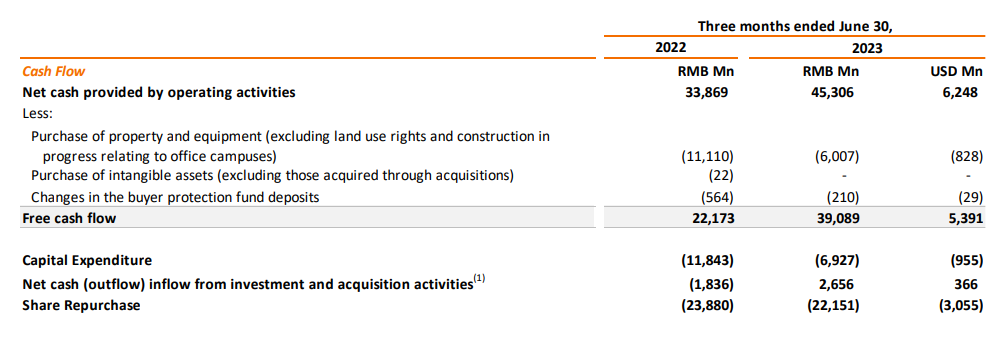

- De aangepaste EBITDA steeg met een forse 32% op jaarbasis terwijl de vrije kasstroom uitkwam op 5,39 miljard dollar. Een stijging met 70%

- De kostenbesparingsprogramma’s beginnen duidelijk effect te hebben op de marges

- Alibaba kon zijn vrije kasstroom fors optrekken naar 5,4 miljard dollar

- Men gebruikte ongeveer 3 miljard dollar in dit kwartaal om eigen aandelen in te kopen

- Maar liefst 57,8 miljard dollar staat vandaag op de balans is netto cash

- De spin-off van Alibaba Cloud lijkt op koers te blijven wat aandeelhouderswaarde moet genereren. Dat het segment zijn winst zo zag groeien, is positief zodra de spin-off zal plaatsvinden om de waarde van het geheel te ontlokken.

- De winstgeneratie bij Cloud computing valt op waar de EBITDA steeg met maar liefst 106%

- Verdere uitbreiding naar Europa waar de omzet uit het internationale segment steeg met 25%

De switch van een conglomeraat naar een holdingstructuur zou uiteindelijk extra waarde moeten kunnen creëren voor de aandeelhouders. Als de spin-offs van de verschillende divisies doorgaan, zal de groep voornamelijk een e-commerce speler worden. Het valt op dat Amerikaanse media zelf verwijzen naar de laatste set van economische cijfers over China waarin de economie stilvalt en het land zelfs in een deflatie is. Iets wat het aandeel eind vorige week onder druk zette. Het aandeel won dan wel 4,5% na de resultaten, maar deze winst is ondertussen volledig weggeveegd. Ook door de wetgevende initiatieven van Biden waarin men Amerikaanse investeerders wil verbieden vanaf 2024 om te investeren in Chinese AI-bedrijven. Neem dan ook nog eens de zwakke macro-economische data die vorige week uit China kwamen en de problemen rond Country Garden, en je hebt helaas een prachtrapport dat niet door de markt naar waarde geschat wordt. Fundamenteel blijft Alibaba zeer koopwaardig, maar de macrocijfers en de spanningen tussen China en de VS zullen nog wel even wegen op het aandeel.

Wie meer wil weten kijkt best ook naar spamalot 70

Dankjewel Stefan voor je duiding en analyse. Top!

Ik had een limietorder ingelegd en is bij opening beurs meteen uitgevoerd! Ben benieuwd!