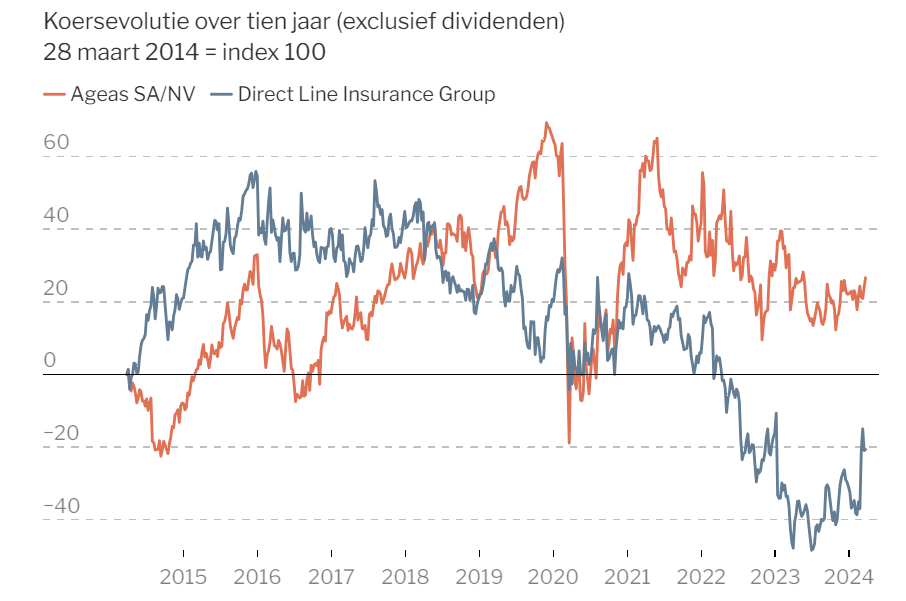

Ageas versus Direct Line Group

Ageas wilde de nummer twee in autoverzekeringen in het Verenigd Koninkrijk overnemen, maar kon eigenlijk niemand overtuigen van het bod. Wat nu voor Ageas?

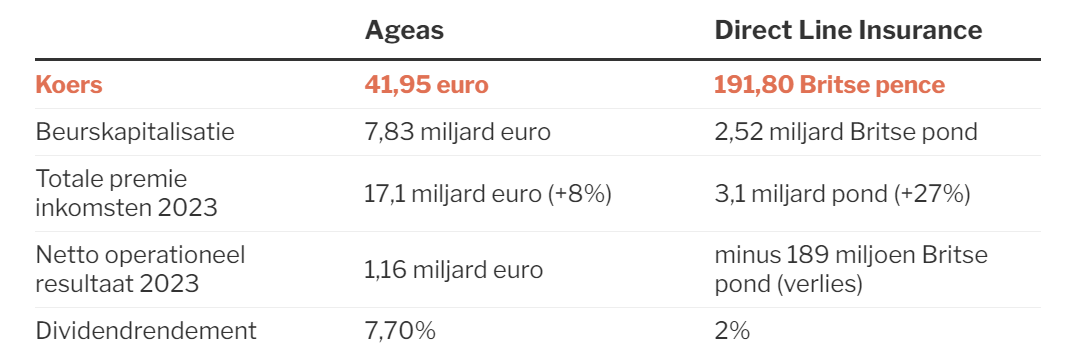

In juni dit jaar wordt de Belgische verzekeringsmaatschappij AG 200 jaar oud. Ceo Hans de Cuyper van moederbedrijf Ageas had gehoopt om dat feest luister bij te zetten met de overname van de Britse schadeverzekeraar Direct Line Insurance. Maar na twee afwijzingen van het bod, goed voor zo’n 3,7 miljard euro, besliste Ageas de overnamepoging te staken. Het verbeterde, tweede bod op Direct Line was amper 3% hoger dan het eerste.

Doordat Ageas een derde van de overnameprijs zou betalen in cash en twee derde in nieuwe eigen aandelen, zouden de aandeelhouders van Direct Line eigenaar worden van 22% van Ageas. Daarmee zou de Belgische groep een stuk van zichzelf “te goedkoop weggeven”, reageerden nogal wat beleggers.

Het Ageas-aandeel op Euronext Brussel noteert zowat 40% goedkoper dan dat van andere verzekeringsgroepen. Nogal wat (vooral Amerikaanse) beleggers wantrouwen China. En de inkomsten uit China zijn – dankzij twee decennia van mooie groei via het partnership met de Chinese verzekeraar Taiping – goed voor de op een na grootste bijdrage voor de Belgische groep.

Dat partnership is en blijft bijzonder stevig, aldus ceo Hans De Cuyper. De economische groeimalaise in China remt de groei van de levensverzekeringen niet, integendeel. Chinezen zijn ontgoocheld in vastgoed als appeltje voor de dorst. Dat biedt kansen op andere vormen van pensioenopbouw.

Ageas wilde een premie van 46% betalen voor Direct Line. Die koers was weggezakt. Begin 2023 noteerde Direct Line nog rond de biedprijs van Ageas. Maar doordat het vorige Britse management jarenlang klanten heeft binnengehaald tegen veel te lage premies, belandde de verzekeraar in de rode cijfers toen de inflatie de schadekosten hoger joeg. Een interim-ceo mocht de schoonmaak beginnen. De afdeling ‘bedrijfsverzekeringen’ ging de deur uit met een forse meerwaarde. Zo bleef er netto wel winst.

Maar waarom wilde Ageas uitgerekend zo’n kwakkelende Britse verzekeraar overnemen? De eigen activiteiten van Ageas in het VK waren lang het zwakke broertje van de groep. Maar De Cuyper gelooft dat Direct Line én de Britse markt structureel gezonder aan het worden zijn. De nationale regelgevers hebben een aantal agressieve verkooppraktijken verboden, wat een einde maakt aan het (weg)lokken van klanten door extreem lage premies. Die veranderde marktomgeving maakt voor Direct Line dit jaar een fors hogere winst mogelijk.

In tegenstelling tot Direct Line verbeterde Ageas in 2023 zijn resultaten in het VK trouwens wel sterk. Dankzij het VK schoten de Europese resultaten vorig jaar 70 procent hoger. Maar ‘Europa’ is bij Ageas veel kleiner dan België en China. Bovendien haalt Ageas 70 procent van zijn winst uit levensverzekeringen en maar 30 procent uit schadeverzekeringen; Direct Line is een pure schadeverzekeraar.

Nog een verschil: de Britten zijn een directe verzekeraar, via online klantenwerving, terwijl Ageas enkel via makelaars en banken werkt. De Cuyper wilde die expertise binnenhalen. Maar de timing van de overname was helaas slecht, net nadat er bij Direct Line een ceo aan de slag was gegaan.

Nu de overname is afgeblazen, blijft de vraag hoe het verder moet met Ageas. De Chinese investeerder Fosun wil zijn belang van 10% in Ageas verkopen. Volgens het agentschap Bloomberg zou de Franse groep BNP Paribas interesse tonen. Hopelijk nemen de Fransen niet alles over.

Dit artikel verscheen eerder in De Standaard.

Interessant artikel Jan. Heb mijn ageas aandelen naar aanleiding hiervan verkocht.

Zou het mogelijk zijn eens een artikel te schrijven AGEAS versus NN group

dank bij voorbaat

Dank Christine: ik voelde je vraag al komen en schreef https://staging.spaarvarkens.be/beursduel-nn-group-vs-ageas

:-)