Bpost vs. PostNL : De postman belt altijd twee keer

De bedrijven bpost en PostNL zien hun resultaten al jaren kelderen. Maar bpost blijft zich weren als een duivel in een wijwatervat. Is een van beiden een gokje waard?

Vorige week kondigde de ceo van bpost, Chris Peeters, de overname aan van de Franse groep Staci voor een bedrag van liefst 1,4 miljard euro (inclusief schulden). Dat is veel meer dan de waardering die bpost vandaag zelf op de beurs heeft, terwijl bpost vele keren groter is dan de Fransen.

Staci is een b2b-bezorger van niet-commerciële zendingen, zoals stalen en onderdelen, maar sprong ook op de kar van e-commerce. Het bedrijf realiseert op een omzet van ongeveer 700 miljoen euro een bedrijfskasstroom (ebitda) van 110 miljoen euro.

De overname door bpost werd met veel argwaan begroet en als heel duur bestempeld. De scepsis is begrijpelijk, gelet op het brokkenparcours van bpost, dat jaren geleden zelfs probeerde om de Nederlandse collega en concurrent PostNL over te nemen. Dat was buiten de comfortzone van de Nederlanders, die liever geen Belgische branie op hun kale erf zagen. Die overname was zeker zinvol geweest, omdat er grote synergieën mogelijk waren voor de toen nog snel groeiende pakjesdivisies van beide groepen. Dat had de winstgevendheid fors hoger kunnen tillen. Ideaal om de sterk dalende nationale brievenpost te compenseren.

Helaas kocht bpost toen als alternatief de Amerikaanse e-commercespecialist Radial. Dat bedrijf had weliswaar een snel groeiende omzet van toen zowat 1 miljard dollar, maar er was nog geen winst. Radial haalde toen een bedrijfskasstroom van zowat 70 miljoen dollar. Vorig jaar haalde bpost in de VS een omzet van 1,4 miljard dollar, maar de bedrijfskasstroom zakte tot … 56 miljoen dollar.

Voordeel van de twijfel

Of is er toch hoop? Staci heeft ook activiteiten in de VS die mogelijk Radial kunnen helpen en omgekeerd. Zoals in de misdaadroman The postman always rings twice? Daarin mislukten ook de eerste pogingen en kwam er pas gerechtigheid op het einde.

De overname van Staci was al voorbereid door het vorige management van bpost, maar door de vele onregelmatigheden bij bpost en het ontslag van de vorige ceo, Dirk Tirez, was alles on hold gezet. Tirez was trouwens wel een goede manager en was eigenlijk het slachtoffer van het gekonkel voor hem. Met de nieuwe baas, Chris Peeters, belt bpost nu een tweede keer aan met een bekwame manager. Als zowel Peeters als Tirez zo overtuigd is van Staci, wie zijn wij dan om dit te verwerpen? Met zijn goede reputatie van bij Elia verdient de oud-ceo van Elia het voordeel van de twijfel. De overnameprijs is niet laag, dat is een feit. Maar met de internationale activiteiten en een vrije cashflow van 80 miljoen euro lijkt Staci wel een versterking. Inclusief de ceo van Staci, die bij het Franse bedrijf in 1996 begon als verkoper en er in 2011 ceo werd.

Peeters maakte meteen een nieuwe groepsstructuur bekend voor bpost, met drie divisies, waarvan de Staci-topman er een zal leiden. En in België wordt verder gewerkt aan het verlagen van de kosten (lees: het schrappen van overbezette diensten). Dat kan het wegvallen van de(subsidies) voor de krantenbedeling compenseren. De staking die in Wallonië uitbrak, is een goed teken. Het wil zeggen dat het management de ‘overbestaffing’ die daar nog altijd is, aanpakt. Het aandeel schiet maandag hoger door het nieuws dat bpost wellicht een groot deel van de bedeling van de kranten zal behouden. Dat toont vooral dat het sentiment extreem negatief was, voor de beleggersthese maakt het niet veel uit.

En PostNL?

Daar was recent minder spektakel dan bij bpost, maar de resultaten zijn daarom niet beter. In België werden magazijnen van de Nederlandser groep tijdelijk gesloten wegens illegale tewerkstelling en in Nederland zelf ging de neergang van de brievenpost gepaard met moeilijke reorganisaties.

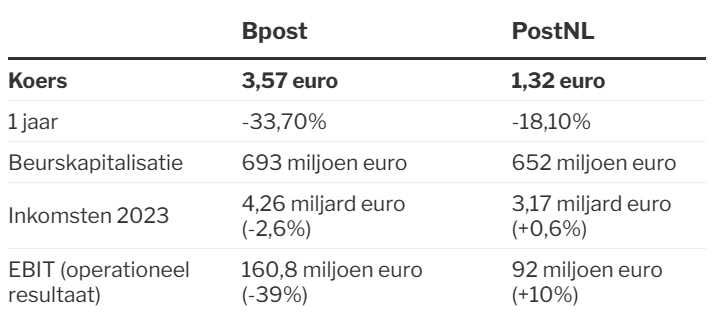

De operationele winst bij de divisie pakketten donderde vorig jaar van 56 miljoen naar 47 miljoen euro en de tweede divisie ‘mail in Nederland’ zag haar operationele winst meer dan halveren tot 50 miljoen euro. Dat de operationele winst toch wat toenam (zie tabel), kwam door het wegvallen van hoge uitzonderlijke uitgaven.

Voor dit jaar wordt wel een verdere daling verwacht. Bpost zal beter doen. Of zullen de Nederlanders ook met een overname uitpakken?

Besluit

bpost was een nachtmerrie voor zijn aandeelhouders, maar noteert vandaag extreem goedkoop tegen 4,3 keer het bedrijfsresultaat. Superbelegger Warren Buffett betaalt liever een redelijke prijs voor een uitzonderlijk goed bedrijf en kan je dus niet verleiden met zo’n berekende gok. Ook Pascal heeft zich altijd kritische uitgesproken over dit bedrijf. Stefan was ook geen fan. En heel terecht, zo hebben ze heel wat beleggers behoed voor een groot verlies. Maar alles heeft zijn prijs. En als kleine tegendraadse belegger wil ik hier wel een gokje wagen. Het sentiment voor bpost is extreem negatief, terwijl niet alles slecht is. Meer nog, er is een positieve evolutie. De vorige ceo Dirk Tirez, is weggegaan door de onmogelijke situatie die zijn voorgangers hadden gecreëerd en de politiek van de overheid als hoofdaandeelhouder. Maar Chris Peeters kan wel verder bouwen op zijn herstelwerk.

Dit artikel verscheen eerder in De Standaard.

Ik had een aankooplimiet gezet aan 3,50 euro, maar dat zal ik moeten verhogen…

Ik heb een beetje gekocht in de slotfixing, aan 3,735 euro. Morgenvroeg probeer ik nog wat bij te kopen met een limiet rond die slotkoers.

Persoonlijk blijf ik afzijdig. Kan zeker herstellen vanaf deze koersen. Maar dat kon ook op 7,50 euro, 6 euro, 5 euro… Ik zie weinig positieve triggers voor de groep en zeker nu met de recente overname waag ik me even niet aan hun.