Cateraars Sodexo en Compass Group gebruiken verschillende recepten

Het Britse Compass Group en het Franse Sodexo bedienen elke dag miljoenen mensen met maaltijden en diverse diensten, maar bij beleggers vallen ze niet in de smaak. Vooral Sodexo is op zoek naar groei en hogere marges.

Beide groepen zijn actief in ‘contractcatering’, waarbij ze dagelijks maaltijden en voedingswaren aan miljoenen werknemers, studenten en patiënten leveren. Ze zijn aanwezig in bedrijfskantines, ziekenhuizen, scholen, universiteiten en sportstadions. Daarnaast bieden ze een hele reeks diensten aan, zoals schoonmaak of onderhoud.

Maar achter die ogenschijnlijk gelijkaardige activiteit schuilen twee verschillende beursverhalen.

Contractcatering is een sector met weinig glamour en dunne marges. Het is wel een groeiende activiteit, want veel grote organisaties willen een rem op hun operationele kosten zetten. Specialisten zoals Compass en Sodexo kunnen dan bepaalde activiteiten overnemen. De Britten van groep Compass slagen er beter in dan de Fransen van Sodexo om dat rendabel te doen en om te groeien.

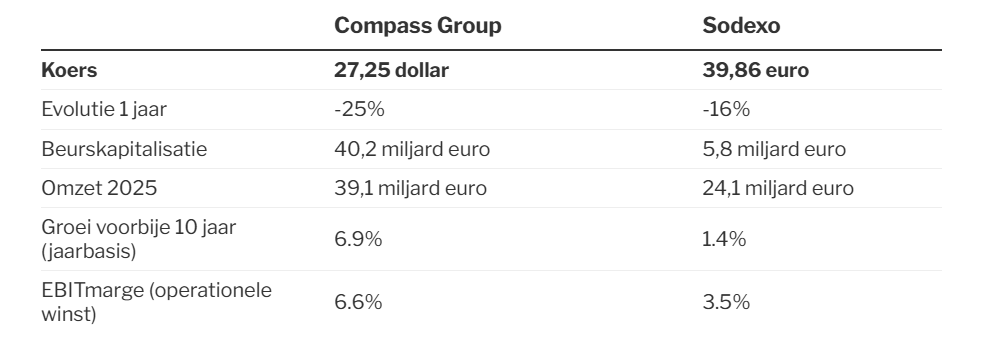

Compass, met hoofdnotering op de beurs in Londen (in dollar), haalt 68% van zijn inkomsten uit Noord-Amerika, 23% uit Europa en 9% uit de rest van de wereld. Sodexo haalt ook een forse 47% uit Noord-Amerika, maar Europa met 35% en de rest van de wereld met 18% zijn samen belangrijker. De grote focus van Compass op de VS kan een deel van de hogere groei en winstmarges van Compass verklaren. De schaal is er groter en de bevolking groeit er meer dan in Europa.

Compass is op alle vlakken meer gefocust dan Sodexo. De groep concentreert zich bijna uitsluitend op maaltijden en aanverwante diensten. Sodexo werkt meer in gespreide slagorde met meer schoonmaak, technisch onderhoud en diverse complexe diensten. Sodexo ziet zich dus als een brede dienstverlener. Het verkoopt vaker ‘alles-in-eencontracten’, vooral aan ziekenhuizen, zorginstellingen en overheden. Dat maakt Sodexo complexer en moeilijker te beheren.

Die verschillen zie je ook bij de respectieve klanten. Compass haalt een groter deel van zijn omzet uit diensten aan bedrijven en events. Sodexo leunt zwaarder op zorg en onderwijs, domeinen met strengere regelgeving, hogere personeelsintensiteit en lagere marges.

Winstmarge opkrikken

Beide groepen pakken uit met een enorme pool aan medewerkers. Sodexo vermeldt 424.000 werknemers, Compass 590.000. De Britse groep realiseert zo een grotere omzet per medewerker dan Sodexo. Vorig boekjaar draaiden de Britten 41 miljard euro omzet, tegenover ‘maar’ 24,1 miljard euro voor de Franse groep. De definitie van een medewerker kan natuurlijk verschillen, net als de arbeidsvoorwaarden.

Compass haalt ook hogere winstmarges dan Sodexo. Vorig jaar behaalden de Britten een operationele winstmarge van 6,6%, terwijl de Franse groep bleef hangen op 3,5%. De nieuwe ceo van Sodexo kondigde aan dat dat cijfer in het lopende boekjaar verder zal zakken tot 3,2% à 3,4%.

Een en ander heeft te maken met maatregelen om zowel de groei als de marges op te krikken. Het daaraan gekoppelde veranderingsproces en het vereenvoudigen van de structuren zullen eerst op de winst wegen. Mogelijk zal Sodexo zich ook meer richten op activiteiten die voor Compass Group het meest winstgevend zijn, zoals catering en in sportstadions en op evenementen.

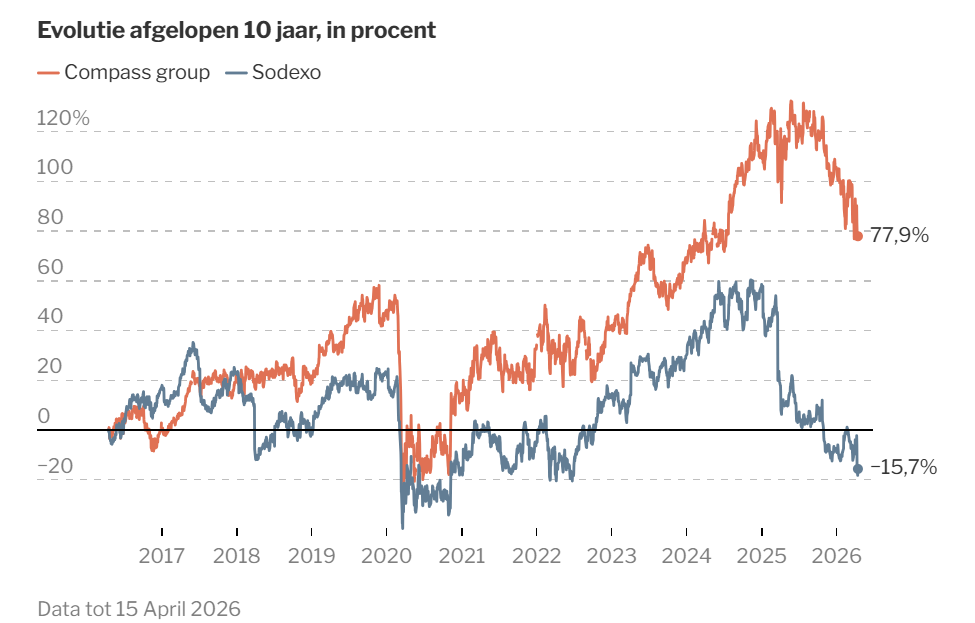

Dan mogen de Fransen zich opmaken voor een treffen met Compass Group. De Britten zijn in de VS sterk gegroeid dankzij een succesvolle overnamestrategie, die ze nu ook in Europa volop willen ontplooien. Zo wil Compass de groei van de voorbije tien jaar (6,9% op jaarbasis) verderzetten. Sodexo bleef in diezelfde periode steken op 1,4% groei per jaar.

Besluit

Compass Group heeft een veel beter trackrecord dan Sodexo. Over een periode van tien jaar leverde dat de aandeelhouders een (niet echt formidabel) rendement van 78% op, terwijl aandeelhouders van Sodexo een verlies van 16% moesten slikken. Sodexo’s dividendrendement van 6,8% lijkt aantrekkelijk, maar dat is vooral gezichtsbedrog. Het is zo hoog door de weggezakte beurskoers. Tegen 10,5 keer de winst is het aandeel wel goedkoop – terecht, overigens, want de weg naar beterschap is lang en onzeker. Dan lijkt Compass tegen 18 keer de winst misschien zelfs een betere koop.

Voor wat het waard is… op mijn werk (recreatiedomeinen) is het keukenpersoneel niet tevreden over Compass. Laattijdige leveringen, aanpaste leveringen, wat leidt tot last minute hectiek voor de aanwezige scholen te voorzien.

Ja Aaron, het illustreert wellicht ook dat het geen gemakkelijke sector is…