Leren luisteren naar wat de markten ons vertellen

Natuurlijk kunnen de beurzen de toekomst niet voorspellen en overdrijven ze vaak op de korte termijn, maar wie goed kijkt en luistert, merkt dat de koersevoluties bliksemsnelle vertalers zijn van het nieuws.

Op het congres van de Vlaamse Vereniging van Beleggers (VFB) vorige week waarschuwden twee economen voor de ernst van de oorlog in het Midden-Oosten. “Die zal de groei en de winsten aantasten”, klonk het. De specialisten van ING en Edmond de Rothschild zeiden een verdere escalatie met bijbehorende bevoorradingsproblemen te verwachten. “Koop dus niet zomaar de dip”, was hun boodschap. En ook: “Mijn economische vooruitzichten kunnen elke twee weken de prullenmand in.”

Ziedaar een groot verschil met de financiële markten. Die prijzen elke minuut, elke seconde of zelfs een fractie daarvan de nieuwste informatie in de prijzen van aandelen, obligaties en grondstoffen. En anders dan economen of media worden beleggers vergoed volgens het risico dat ze nemen. Natuurlijk kunnen ze ook geld verliezen, veel zelfs, maar als het goed uitpakt, levert hoog risico ook een hoge opbrengst. Wie dat spel goed speelt – gediversifieerd en op lange termijn – wordt vergoed in verhouding tot het risico.

Veel aandelenbeleggers doen het grootste deel van de tijd weinig of niets. Hun aandelenportefeuille is samengesteld uit bedrijven waarvan ze verwachten dat ze op lange termijn meer waard zullen worden. Natuurlijk worden die portefeuilles soms wat aangepast. Dan vervoegt die grote massa aan geduldig kapitaal de orders van het snellere geld, dat wel voortdurend nieuwe posities neemt. Dat gaat via diverse strategieën, vaak op basis van een kwantitatieve analyse (met marktgegevens en -trends).

Het samenspel van die twee grote categorieën beleggers leidt voortdurend tot nieuwe prijzen en de beste waardeschatting die mogelijk is. Dat is the wisdom of the crowd: de inschatting van vele verschillende mensen samen is vaak verrassend accuraat en betrouwbaarder dan de visie van een individu, zelfs al is het een specialist. Kanttekening: de wijsheid van de massa werkt het beste met een grote diversiteit onder de deelnemers. We mogen dus zeggen dat de beurzen bijvoorbeeld een nogal Amerikaanse wijsheid weergeven die ook niet perfect is.

De oorlog in het Midden-Oosten heeft een grotere negatieve impact dan de Amerikaanse regering Trump-II verwacht had. Maar ‘the wisdom of the crowd’ vertelt nu dat precies het besef van de negatieve gevolgen ervan de kansen vergroot op een snel einde. Donald Trump verloor door de oorlog heel snel steun van de Amerikaanse kiezer en de financiële markten. Hoe langer de oorlog duurt, hoe slechter die barometers zullen uitslaan en dus zal Trump doen wat eigenlijk in het belang van de hele wereld is: zich zo snel mogelijk terugtrekken.

Hogere inflatie…

Het grootste verschil tussen wat u hoort van economen en de media en wat op de financiële markten leeft, gaat niet over het al dan niet erkennen van de grote risico’s, maar over het feit dat beleggers rekenen op het overlevingsinstinct van Trump. De druk om de wapens in Iran te doen zwijgen is enorm, met de grootste impact op Amerikaanse burgers en bedrijven. Natuurlijk is deze ‘Taco’ – ‘Trump always chickens out’ – moeilijker dan alle voorgaande, maar de beurzen zien dat als het waarschijnlijkste scenario.

Het belangrijkste signaal op de markten was minder te zien op de aandelenmarkten, maar des te meer op de obligatiemarkten. De rente steeg sinds het begin van de oorlog in het Midden-Oosten fors, met op kop de obligaties met de kortere looptijden. De rente op Duitse tweejarige staatsobligaties schoot 35% hoger. De rente op tienjarige looptijden klom ook fors, maar toch beperkter met 15%. Iets gelijkaardigs gebeurde in de VS. Met andere woorden: beleggers verwachten dat de inflatie stevig zal toenemen, maar niet voor heel lang. Ook dat is al met een einde van de oorlog in gedachten.

… hogere winstmarge

De meeste beursindices zijn minder dan 10 procent gezakt, of zelfs maar de helft. Als inflatie inderdaad de belangrijkste nieuwe factor is, hoeft dat voor bedrijven niet noodzakelijk negatief te zijn. Ondernemingen kunnen hun prijzen vaak aanpassen en zo op termijn zelfs hun winstmarge verhogen.

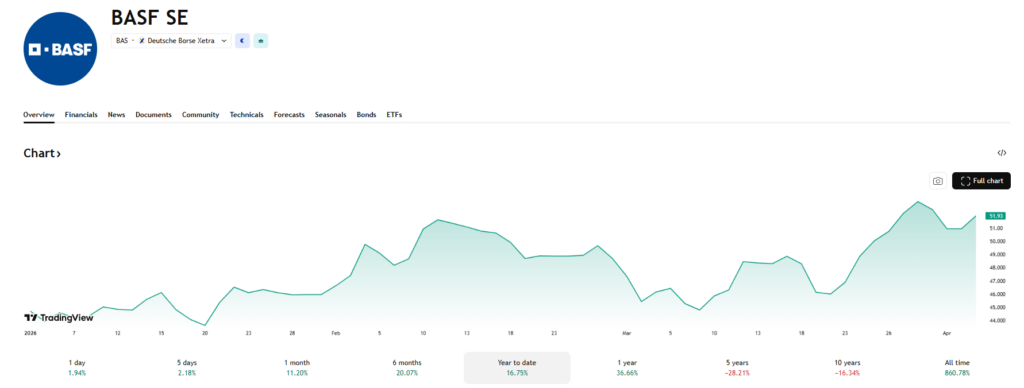

Op sectorniveau waren er verrassende verhalen te zien. Zo was de zo vaak beklaagde Europese chemiesector de op een na minst slechte sector (-2,3%), terwijl technologie 10,2% verloor. Het grootste chemiebedrijf van de wereld, BASF, won zelfs 8,5% en is met een winst van 18,5% een van de beste grote aandelen van dit jaar, na de oliesector.

Vooral de Aziatische aanvoer van fossiele energie en aanverwante grondstoffen wordt getroffen door blokkering van de aanvoer. Europese bedrijven zouden daardoor zelfs hun prijzen kunnen verhogen. De Belgische distributeur van chemische producten Azelis zag zijn koers zelfs kort opleven op dagen dat gevreesd werd voor een ontsporing van de oorlog. Het idee: als er tekorten ontstaan, worden de voorraden en de bevoorrechte afnemerspositie van Azelis meer waard.

Omgekeerd stuurden beleggers bedrijven uit de chip- en technologiesector lager. Zij kunnen lijden onder een gebrek aan aanvoer van helium, dat nodig is bij de productie. En de dure brandstoffen zijn negatief voor de energieslurpende datacenters voor artificiële intelligentie. Tekorten kunnen de opgang in de soep doen draaien.

Winnaars in Brussel

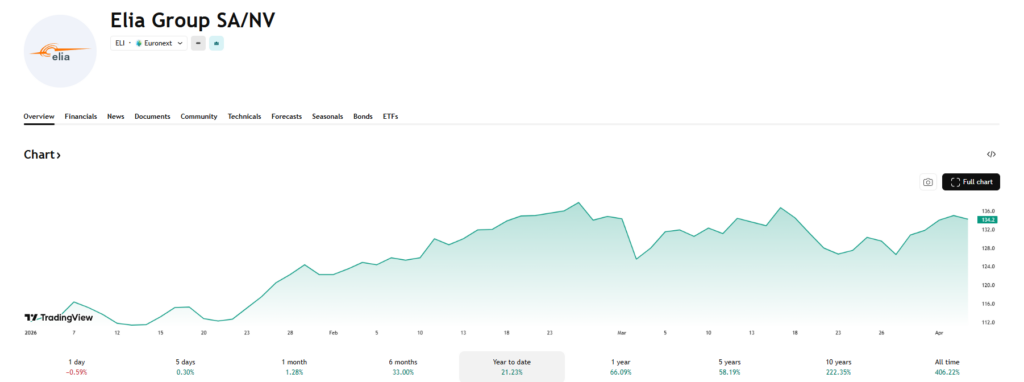

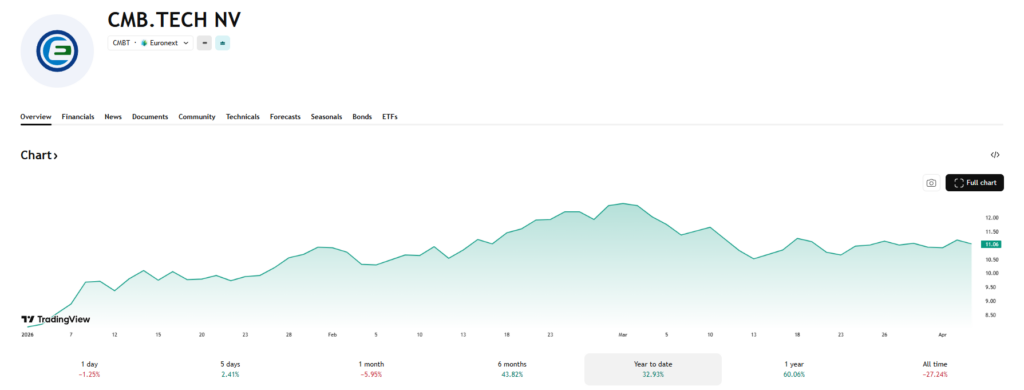

Afraken van de grote afhankelijkheid van buitenlandse energie en fossiele energie is voor Europa en Azië een van de krachtigste trends, die door de oorlog in het Midden-Oosten nog aan belang heeft gewonnen. Beleggers hoeven niet verder te gaan dan Brussel om een paar van de bedrijven te vinden die daardoor nog lang kunnen floreren. Niet toevallig horen ze ook sinds begin dit jaar bij de allerbeste aandelen. We geven drie voorbeelden.

Zo is er Elia (+22% sinds begin 2026), dat het hoogspanningsnet beheert in België en een deel van Duitsland. Europa moet elektrificeren en daarvoor moet Elia nog jarenlang massaal investeren, waarvoor het een vaste vergoeding krijgt.

Deme (+33%) is wereldleider in de bouw van offshore windmolenparken en de enige beursgenoteerde speler daarin. De volgende jaren is er nog veel werk in Europa en Azië en eenmaal Trump weg is, komt de VS aan de beurt.

CMB.Tech (+34%) is een Belgische scheepvaartgroep die profiteert van de hoge tarieven, maar ook sterk inzet op de ontwikkeling van een divers en groen scheepvaartplatform met (groene) waterstof- en ammoniaktoepassingen.

Responses