Unilever en Nestlé ontgoochelen

Unilever en Nestlé zijn wereldbedrijven met befaamde producten voor dagelijks verbruik en gebruik. Maar ze ontgoochelen al jaren met zwakke cijfers. De waardering lijkt daardoor minder hoog dan vroeger. Interessant?

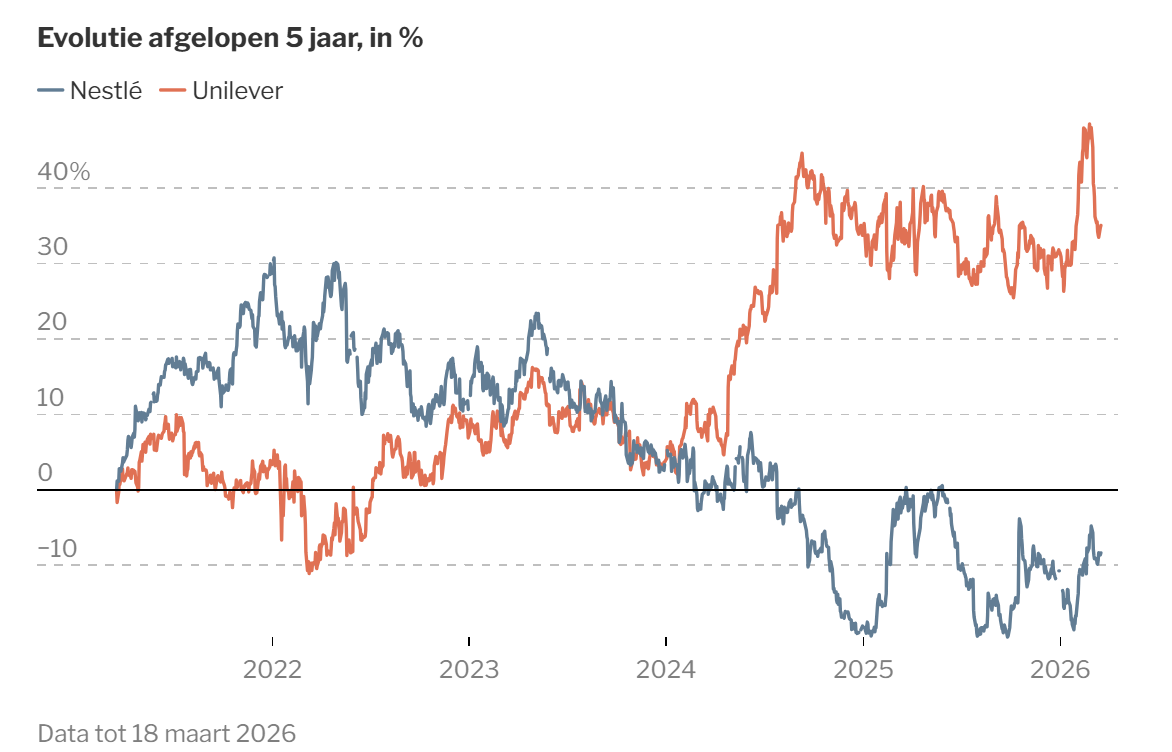

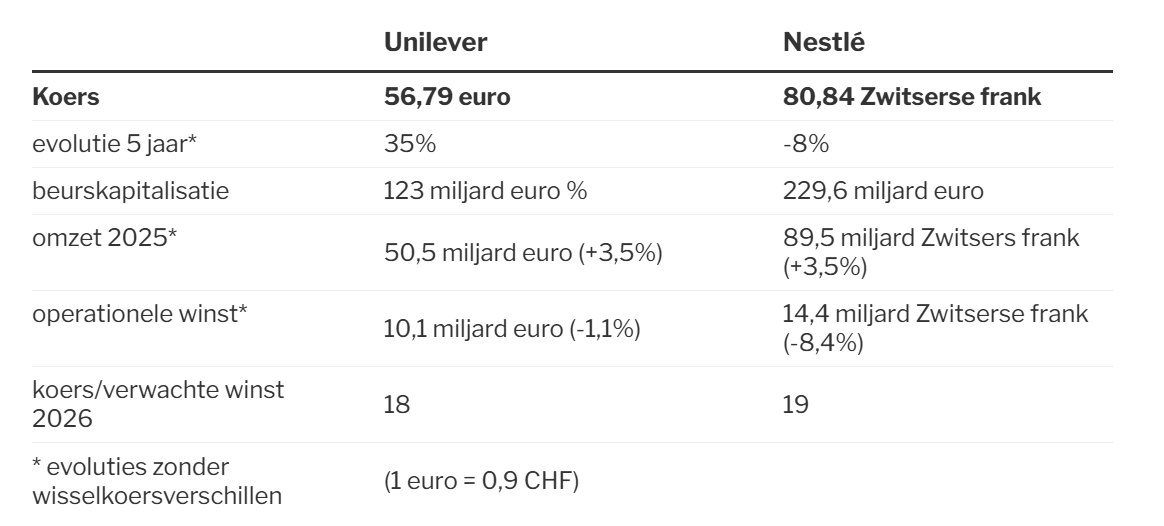

Unilever en Nestlé waren lange tijd twee voorspelbare aandelen in de wereldwijde consumptiesector. Niemand had vijf jaar geleden voorzien dat hun koersen vandaag zo sterk zouden uiteenlopen. Nestlé zadelde zijn aandeelhouders sinds 2021 zelfs op met een negatief rendement van 8 procent, terwijl Unilever in diezelfde periode 35 procent opleverde. Het enorme verschil is deels te wijten aan de klim van de Zwitserse frank, maar het verklaart niet alles. Toch is het contrast met Nestlé opvallend. De kloof is vooral sinds de lente van 2024 opgebouwd. Hoe komt dat?

Het begin van die divergentie is terug te voeren op de resultaten die beide bedrijven sindsdien hebben voorgelegd. Nestlé kampte drie jaar op rij met dalende winst, fors lagere marges en stevige tegenwind van de grondstoffenprijzen. In de jaarresultaten over 2025, gepubliceerd in februari 2026, viel de winst van Nestlé opnieuw terug: de nettowinst daalde 17 procent, de onderliggende marge zakte en de vrije kasstroom lag ruim 14 procent lager. Dat is inclusief de fors tegenzittende wisselkoersen. Nestlé haalt liefst 38 procent van zijn omzet uit de VS, waar de dollar scherp zakte (de tabel geeft cijfers zonder wisselkoersverschillen, red.).

Maar vooral: koffie en cacaobonen — twee cruciale inputfactoren voor de Zwitserse reus met onder meer het merk Nescafé — werden sinds 2023 tot vorig jaar veel duurder. Nestlé, dat als merkproducent al hogere prijzen hanteert, kon die niet volledig doorrekenen.

In die periode kroop Unilever net uit een ander dal. Na een reeks strategische flaters, zware kritiek van beleggers en teleurstellende groei vóór 2023, toonde het bedrijf stilaan de eerste tekenen van herstel. In de jaarresultaten over 2025 liet Unilever opnieuw volumegroei optekenen en verbeterde de operationele marge tot ruim 20 procent, tegenover 16 procent bij Nestlé.

Anders dan de voedingsgroep Nestlé haalt het productenconglomeraat Unilever zijn inkomsten veel meer en zelfs vooral uit non-food. De afsplitsing van de ijsdivisie was geen symbool van afbouw, maar van focus. Deze week meldde Bloomberg dat de groep zelfs alle voeding zou willen afstoten. De divisie Beauty (25 procent van de omzet) en Well Being (26 procent) is goed voor de helft van de groep en dat moet meer worden. Dat betekent niet dat Unilever plots een groeibedrijf is geworden, maar de achteruitgang lijkt gestopt.

Unilever heeft een groter aandeel in producten waar prijsverhogingen recent wat makkelijker te verrekenen waren, zoals voor ‘beauty’ en ‘persoonlijke verzorging’, waardoor het zijn hoge marges kon beschermen. Nestlé zat met koffie, chocolade en dierlijke ingrediënten in segmenten waar de kostenexplosie van 2023–2025 te weinig kon worden doorgerekend.

De nieuwe topman van Nestlé, Philipp Navratil, lanceerde nog maar goed een jaar geleden een ingrijpend herstelprogramma. Daarbij zullen 16.000 banen verdwijnen en wordt er fors ingezet op dierenvoeding en nog meer op de succesvolle Nespresso koffie. Dat zou al dit jaar tot wat betere cijfers moeten leiden. Voor beide bedrijven is het ook uitkijken naar de prestaties in Azië en China, waar lokale merken steeds beter concurreren met de merkproducten van de Europese multinationals.

De goede kant aan het verhaal is dat de traditioneel hoge waardering van Unilever en Nestlé sterk is afgenomen. Er is nog nauwelijks een premie voor die aandelen, terwijl de resultaten en zeker het dividend minder of niet onderhevig zijn aan schommelingen van de economische cyclus. Een kleine verbetering van de groei en de marges kan snel tot een opwaardering leiden. Maar die betere cijfers moeten er dan wel komen, natuurlijk.

Responses