Is de splitsing van Solvay en Syensqo een totale mislukking? En wat moeten beleggers aan met de twee aandelen?

Het ‘nieuwe’ Syensqo heeft zijn missie als groeiaandeel niet waargemaakt. Het ‘oude’ Solvay heeft beter gepresteerd dan de groep én beleggers verwacht hadden. Welk van de twee is vandaag interessant voor beleggers?

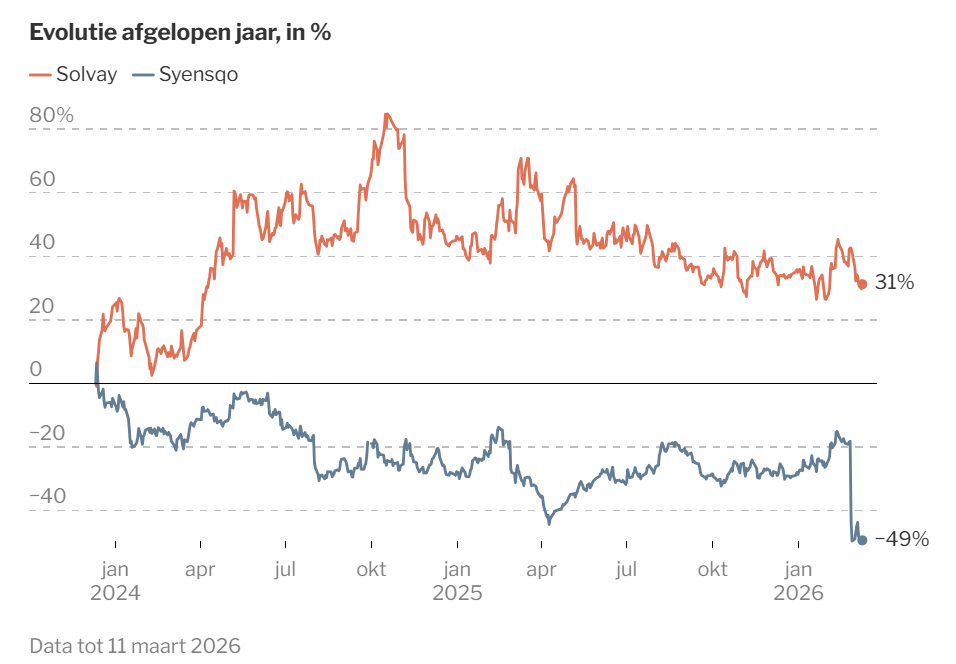

In de resultaten over 2025 boerden procentueel zowel Solvay als Syensqo ongeveer evenveel achteruit, maar het aandeel van Syensqo dreunde de voorbije maand 40 procent lager, terwijl Solvay nog geen 10 procent moest inleveren. Vanwaar dat verschil?

Beleggers zagen Solvay bij de splitsing van de oude chemiegroep Solvay, eind 2023, onterecht als een kneusje, terwijl ze ook onterecht geloofden dat het afgesplitste nieuwe bedrijf Syensqo een groeibedrijf zou worden, zoals de toenmalige ceo Ilham Kadri beloofde.

Solvay kreeg bij de splitsing een te lage waardering. Hoewel beleggers het aandeel eerst nog lager stuurden, blijkt bijna tweeënhalf jaar na de splitsing dat bijna iedereen de aandelen verkeerd inschatte. Solvay won in de tijd 42 procent, Syensqo verloor bijna de helft van zijn beurswaarde. Het saldo van de splitsing is negatief, want Syensqo was bij de start zowat drie keer meer waard dan Solvay.

Daarom is de splitsing nog geen totale mislukking. Solvay bestaat meer dan 160 jaar, maar amper twee jaar Syensqo is te kort om te oordelen. Ondanks grote bonussen besloot Kadri begin dit jaar het schip te verlaten, terwijl de raad van bestuur precies met die premies wilde verzekeren dat Kadri haar taak zou afmaken. Syensqo werd door haar te snel als groeibedrijf gepromoot, terwijl slechts 60 procent (of in 2025 zelfs amper 20 procent) van de omzet groeide.

Frustraties

Decennialang was de frustratie van de Solvay-groep dat beleggers het bedrijf onvoldoende waardeerden, terwijl het met bijna alle activiteiten nummer één of nummer twee in de wereld was. Bovendien is Solvay een van de weinige Belgische dividendaristocraten (bedrijven die heel lang een gelijk of stijgend dividend betalen). In haar lange geschiedenis boekte de groep ook maar één jaar een verlies.

Door te snel te veel te beloven, werd de frustratie bij de beleggers over Syensqo almaar groter, en dat hebben ze laten voelen toen de resultaten werden gepubliceerd. De negatieve beeldvorming werd nog versterkt doordat de nieuwe Amerikaanse ceo, Mike Radossich, voor dit jaar ongeveer eenzelfde resultaat vooropstelde. Dat zette beleggers ertoe aan om hun aandeel tegen elke prijs buiten te gooien.

Toch bevat het verhaal van Radossich opportuniteiten. Hij gaat heel gericht investeren in innovatie bij de speciale polymeren, goed voor 40 procent van de omzet en een potentiële groeimotor. Dat lijkt alvast de juiste focus. Mogelijk zal hij activiteiten die met de voeten blijven slepen, afstoten.

Solvay investeert anders dan Syensqo niet in innovatie voor nieuwe producten, maar zet alles op een zo efficiënt mogelijke productie van basischemicaliën zoals soda ash (onmisbaar om glas te maken), waar het 160 jaar na de uitvinding nog altijd wereldleider in is, en ook van de zogenoemde ‘performance chemicaliën’, die bijvoorbeeld autobanden of andere producten sterk verbeteren.

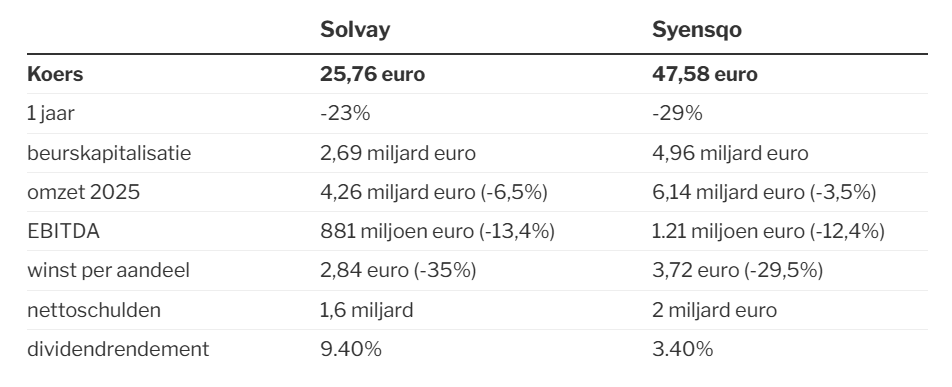

Groei is niet de missie van Solvay, maar wel hoog rendement op het ingezette kapitaal en op kapitaal van de beleggers via een minstens stabiel hoog dividend. Dit jaar zou dat zelfs tegen de 10 procent kunnen liggen.

Syensqo moet meer middelen herinvesteren om structureel te kunnen groeien. Toch bedraagt het dividendrendement hier ook een hoge 3,4 procent, een gevolg van de gedeprimeerde koers. Tegen 12 keer de winst wordt Syensqo gewaardeerd alsof het voor altijd groei mag vergeten, terwijl alleen al een betere conjunctuur dat kan bewerkstelligen.

Ten slotte beschikken beide bedrijven nog over een troef: ze hebben weinig financiële schulden.

Zou Ilham Kadri een deel van haar riante premie belegt hebben in Syensqo?

In de publieke opinie is het verhaal inderdaad: Syensco groei, Solvay geen groei of liever groei ter hoogte van de wereldeconomie. Maar in de prospectus van de splitsing stond vreemd genoeg voor beide bedrijven eenzelfde groeipercentage, nl 6%, als ik mij goed herinner. Reden waarom ik toen alle bekomen Syensco voor Solvay inruilde. In een tijd van hogere inflatie, groeit een bedrijf dat weinig groeit optisch toch ook meer, zodat het verschil in reele groei toch wat uitgevlakt wordt.

Ze is waarschijnlijk Christian gevolgd en alles geruild voor Solvay ;-)

Daardoor kon ze ook meteen stoppen met werken.

Jan, waar ergens in de structuur (en als belegging) plaats je de holding Solvac?

Dank!