Trekt brandend Midden-Oosten Europese chemie uit het slop?

Door de onderbroken toevoer van olie en aardgas vanuit het Midden-Oosten dreigt de chemische industrie in China een klap te krijgen. Goed nieuws voor Europa?

In de tweede week van de Iran-oorlog begroeven beleggers de illusie dat hij snel over zou zijn. De Brent olieprijs (Europa) eindigde de week boven de 100 dollar per vat, een klim van 10%. Ruwe olie is nu 50% duurder dan een maand geleden. De langetermijnrente steeg zowel in Europa als de VS verder. Voor de aandelenmarkten is dat allemaal slecht nieuws. Toch hielden de indices zich kranig. In de eerste week van de aanval op Iran ging de Europese Stoxx50 nog 7% onderuit, maar dat bleek al een voorschot op deze week, die zonder verdere verliezen werd afgesloten. Wall Street beseft met wat vertraging dat ook de Amerikaanse economie zal lijden door dure olieproducten. Of de Amerikaanse producenten daarvan profiteren, maakt de rekening van de Amerikaanse gezinnen niet.

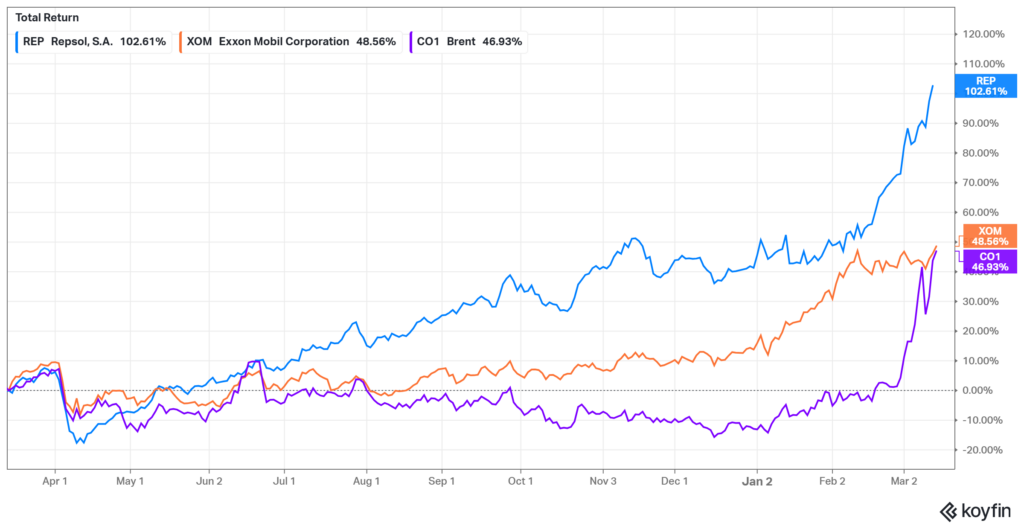

Repsol, ExxonMobil en Brent olieprijs evolutie voorbije 12 maanden

Per saldo noteert de S&P 500 dit jaar nu 3% in het rood en de Eurostoxx 50 1,5%. Toch opvallend dat Europa, dat snel afgeschilderd werd als de grootste verliezer van de oorlog in het Midden-Oosten, beursgewijs toch nog voor Wall Street blijft. Amerikaanse olie- en chemiebedrijven profiteren minder van de disruptie van de industrie in het Midden-Oosten als we de beurskoersen mogen geloven. De Amerikaanse reuzen ExxonMobil en Chevron wonnen de voorbije weken nog geen 5% terwijl het Europese Shell zo’n 8% won en het Spaanse Repsol zelfs bijna 20% (alles berekend in dollar). Een en ander heeft volgens Johan Van Geeteruyen, fondsbeheerder van DegroofPetercam, te maken met de grote raffinagecapaciteit van de Spanjaarden. Als de fabrieken in het Midden-Oosten verder worden geraakt, kunnen hogere raffinagemarges bij Repsol de winst hoger stuwen.

Wat ook meespeelt, is dat de aandelen van de Europese oliebedrijven lager gewaardeerd zijn dan de Amerikaanse. Dat geldt ook voor de chemiebedrijven. Dan is het extra gemakkelijk, om zoals BASF de voorbije week, met bijna 8% te klimmen. Of zit er nog meer achter? Zolang er geen olie en LNG-aardgas door de Straat van Hormus passeert, ziet vooral Azië en China zich afgesneden van een belangrijk deel van de aanvoer. Veel meer dan Europa, dat zich meer gediversifieerd bevoorraadt en sterk steunt op Amerikaanse aanvoer. Of dat met een Donald Trump aan het roer veilig is, is een andere vraag.

Maar als China plots te weinig olie, LNG, nafta en andere afgeleide producten ontvangt uit het Midden-Oosten zal de Chinese productie zakken en is er geen overschot meer om te dumpen in Europa. Wordt de Europese olie- en chemie-industrie verlost door een aangestoken brand in het Midden-Oosten? Crisissen leiden wel vaker tot onverwachte gevolgen. Maar voorlopig tast iedereen in het duister. Uit een maandelijkse enquête waarin Bank of America professionele beleggers vraagt naar hun meest overtuigde belegging was er een antwoord dat met grote voorsprong het meest werd aangekruist: ‘Ander/weet niet’.

Boeiende analyse

Goede analyse Jan.

De VS heeft een militaire actie ondernomen tegenover Iran, omdat het kernwapens zou bezitten, of in ontwikkeling hebben. (bla bla bla). Dus kernwapens zouden het gevaar zijn. Alleen heeft de VS er geen rekening mee gehouden dat Iran nog een veel beter wapens heeft, namelijk de straat van Hormuz. Maar ja Trump heeft dan ook na eerst de militaire actie in Venezuela, en nu in Iran er voor gezorgd dat China wat meer is afgesneden van de olie. Rusland zal dit gemis wel opvullen voor China samen met de gasleiding tussen Rusland en China. Energie is goud in de huidige wereld.

Ik hoor veel dat olie minder belangrijk is nu, dan tijdens de crisis in 1973. Maar onze huidige economie zorgt ervoor dat energie ook veel belangrijker is dan in 1973.