Wat rendeert het meest: groeiende of goedkope aandelen?

Beginnende beleggers hebben de neiging vooral in de sterren van de beurs te stappen. Ze kiezen voor bedrijven die fors groeien, waarvan de koers record na record neerzet. Maar ervaren beleggers weten dat overmoed niet altijd loont.

Groeiaandelen lijken aantrekkelijk voor beleggers, maar omdat ze er meestal te veel voor betalen, weegt dat op hun globale rendement – te lezen als de combinatie van koersevolutie + dividend. Daarom is het nuttig om ook eens naar waarde- of value-aandelen te kijken.

Er bestaat geen officiële definitie van value- of waardeaandelen. Bij een value-aandeel gaat het vooral om de (lage) waardering tegenover de markt. In zijn eenvoudigste vorm gaat het over een absoluut lage waardering, waarbij de prijs van de onderneming lager is dan tien keer de jaarwinst.

De index-samensteller MSCI gebruikt drie parameters: de koers/boekwaarde, de verwachte koerswinst en het dividendrendement. De eerste twee moeten laag zijn, het derde hoog. Bij waardeaandelen gaat het vaak om cyclische bedrijven, die sterk afhankelijk zijn van de conjunctuur en zonder gestage omzet- en winstgroei.

Terecht goedkoop?

Value-beleggers proberen goedkope aandelen te vinden waarvan ze geloven dat het bedrijf beter zal presteren dan de waardering doet vermoeden. Eenmaal dat duidelijk wordt voor andere beleggers, zal de koers (fors) klimmen. Opgelet: vaak noteren aandelen terecht goedkoop, omdat het bedrijf zwak presteert of dat zal blijven doen. Er is een naam voor aandelen waar beleggers best afblijven: ‘value-traps’. Dat zijn aandelen die laag gewaardeerd zijn en koopjes lijken, maar waarvan later blijkt dat de onderneming zelfs die lage koers of waardering niet waard was.

Value-aandelen zijn vaak te vinden in traditionele sectoren zoals de industrie of bouw, olie- en grondstoffenbedrijven, maar ook verzekeraars en banken. Vaak zijn het bedrijven met veel activa, zoals fabrieken of vastgoed. Voorbeelden daarvan zijn Ageas, Bekaert, BASF en Aedifica.

Groeiers zijn aandelen van bedrijven waarvan de omzet en de winst sterker toenemen dan die van andere bedrijven. Vaak verdienen ze een hoger rendement op het ingezette kapitaal. De MSCI Growth Indices worden samengesteld met aandelen die de voorbije vijf jaar een hogere groei optekenden en waar analisten dat ook in de toekomst van verwachten. Ook een hoog rendement op kapitaal is een element om geselecteerd te worden als groeiaandeel.

Groeibedrijven hebben dikwijls weinig harde activa. Hun waarde zit in intellectuele eigendom, software, een franchiseformule of een (nieuw) product of dienst waarnaar de vraag sterk groeit. Voorbeelden daarvan zijn UCB, Alphabet en ASML.

Vroeger is niet nu

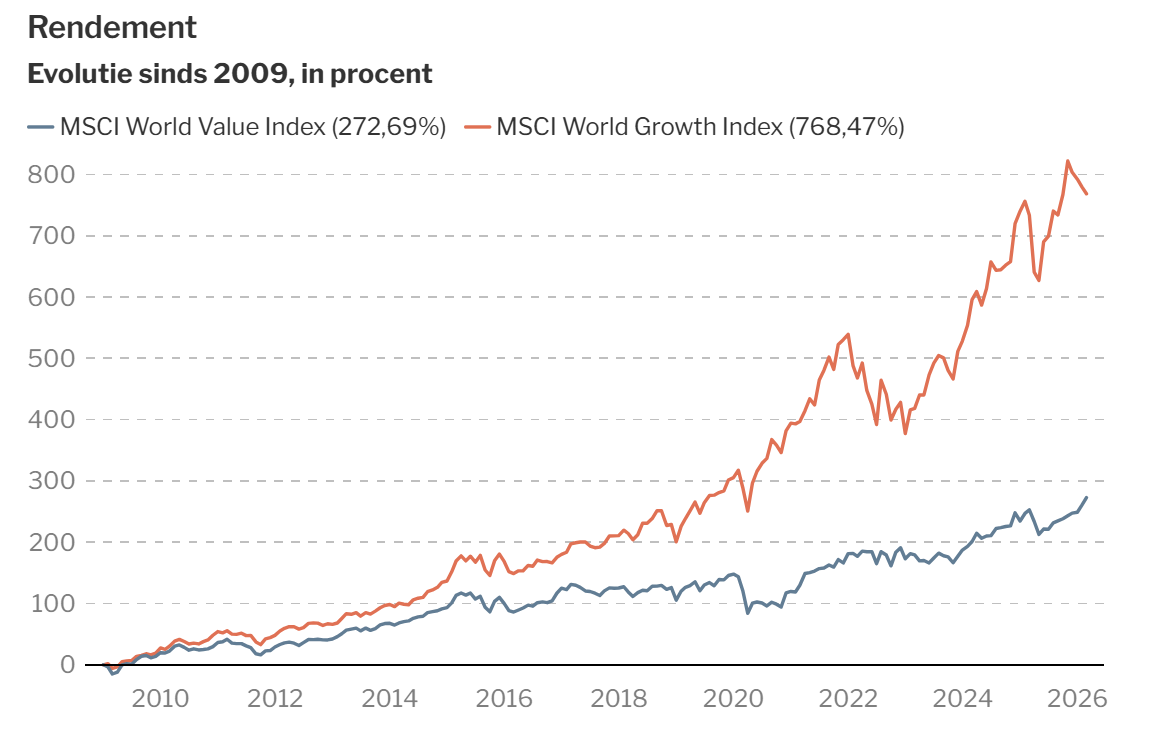

Een value-aandeel heeft historisch gezien 0,50 procentpunt per jaar meer opgebracht dan een gemiddeld aandeel. Maar sinds begin deze eeuw staan vooral de groeiaandelen in de kijker. Van 2009 tot eind februari dit jaar rendeerde de MSCI-wereldindex met value-aandelen 272 procent, terwijl de MSCI-wereldindex met groeiaandelen een rendement haalde van liefst 768 procent.

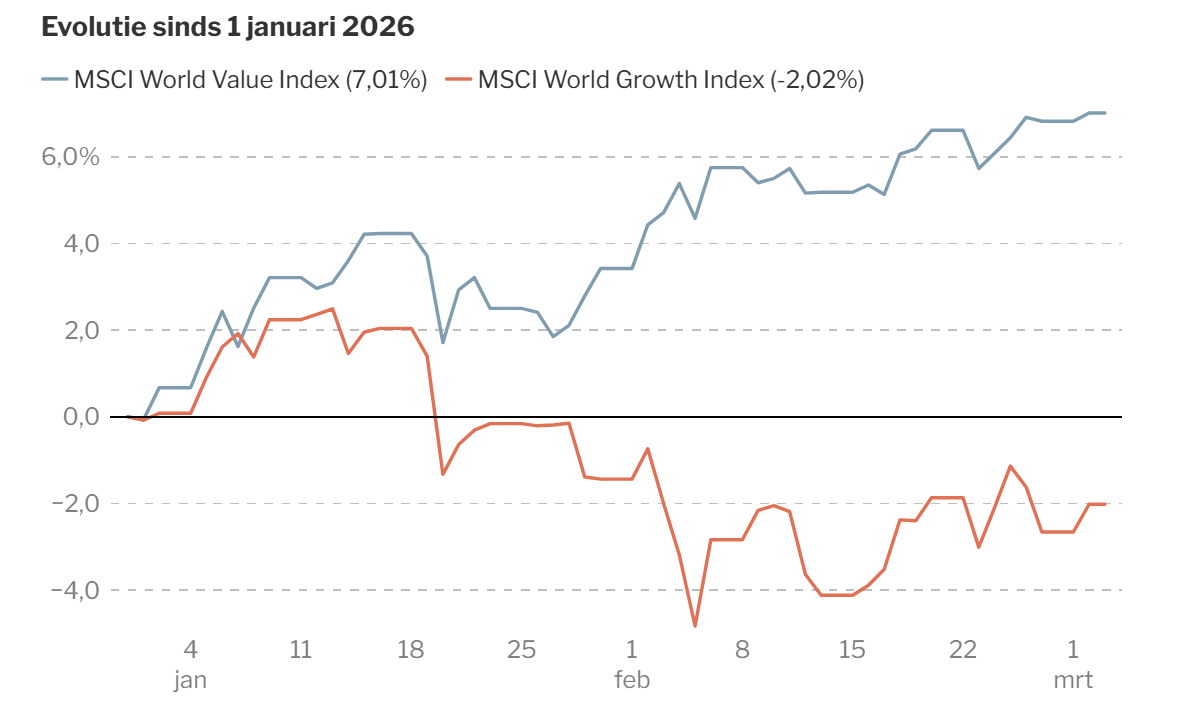

Maar die verhouding is in 2025 beginnen te keren en sindsdien presteren value-aandelen weer beter. Dat geldt ook voor het nog prille beursjaar 2026: over de eerste twee maanden deden value-aandelen het met 7 procent winst een stuk beter dan de groeiaandelen, die sinds 1 januari zelfs met -2 procent in het rood noteren.

Twijfel over big tech

Hoe komt dat? Vorig jaar zijn beleggers beginnen in te zien dat veel industriële bedrijven, vastgoedgroepen of chemieconcerns hun bodemkoers op de beurs wel ongeveer gezien hebben. Nogal wat landen en overheden, ook in de Europese Unie, hebben aangekondigd sterk te gaan investeren en die bedrijven te zullen ondersteunen.

Tegelijk is er recent twijfel gegroeid over de hoge waardering van de grote technologiebedrijven. De uitbouw van artificiële intelligentie (AI) vraagt enorme investeringen, terwijl de opbrengsten niet voor meteen zijn. En er is de vrees dat nieuwe AI-toepassingen het businessmodel van heel wat software- en databedrijven (vaak groeiers) kunnen bedreigen. Beleggers gingen daarom op zoek naar bedrijven waarvoor AI geen bedreiging kan vormen.

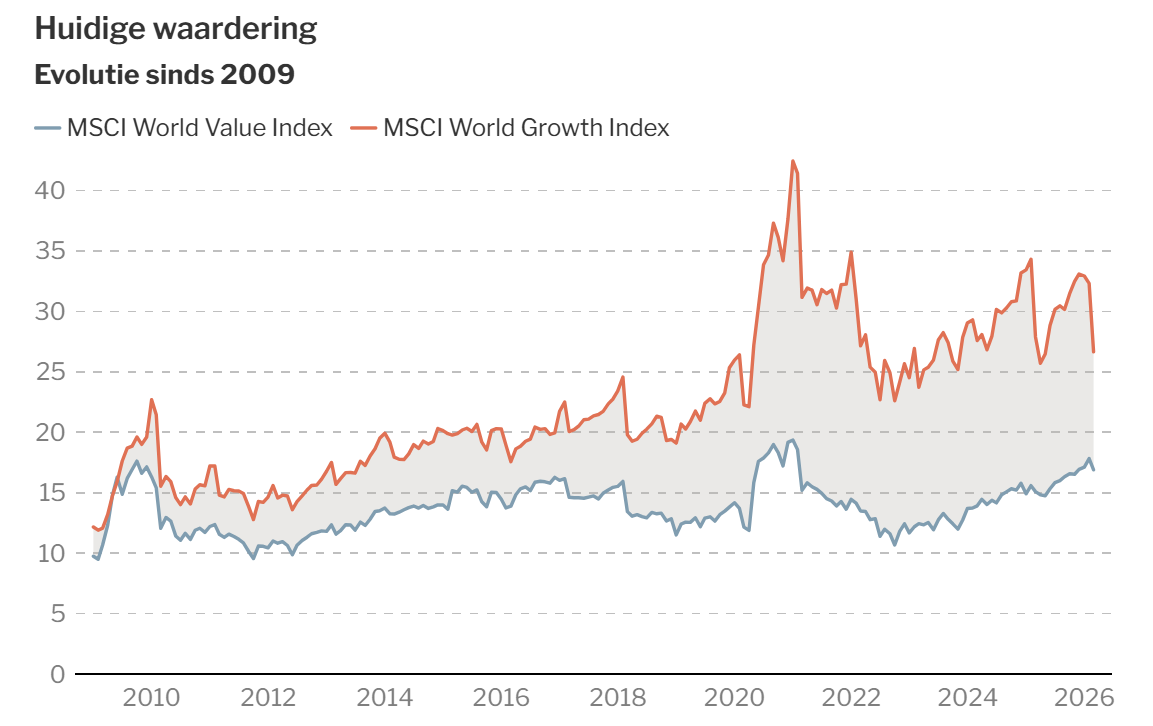

Is de hoge waardering van de groeibedrijven trouwens nog wel terecht? Groeibedrijven hebben vaak bijzondere kwaliteiten en door steeds betere cijfers worden die ondernemingen (snel) meer waard op de beurs. Een gemiddeld groeibedrijf uit de MSCI-wereldindex haalt vandaag een rendement op het eigen vermogen van 23,2 procent. Dat is bijna het dubbele van een gemiddeld value-aandeel uit diezelfde MSCI-wereldindex.

De vraag is natuurlijk of dat verschil zo hoog zal/kan blijven. Voor de groeiaandelen uit de MSCI-wereldindex wordt vandaag 26,7 keer de jaarwinst betaald, versus 16,9 keer voor de waardeaandelen uit dezelfde index. De vraag is of het verschil in groei en rendement zo’n grote kloof verantwoordt. De waardering van de value-aandelen heeft vele jaren onder druk gestaan, maar is ondertussen weer wat opgelopen. De ‘markt’ lijkt dus aan te geven dat de kloof tussen value- en groeiaandelen kleiner is geworden.

Correcte prognoses?

Het antwoord op de vraag of groei- dan wel value-aandelen het aantrekkelijkste zijn, zal bepaald worden door de toekomstige bedrijfsresultaten. Elementen zoals de evolutie van de winst zullen uitmaken of beleggers de huidige waarderingen correct vinden.

FinFactor, een Antwerpse vermogensbeheerder die aandelen selecteert volgens een optimale mix van vier zelf gedefinieerde factoren, houdt de winstverwachtingen van de analisten nauwlettend in de gaten. Steven Nuyts, chief investment officer van FinFactor, zegt dat de winstverwachtingen voor de groeibedrijven voor de eerstkomende jaren (nog) niet zijn gezakt, integendeel. Nuyts: “Ofwel geloven beleggers de prognoses van de analisten niet, ofwel vinden ze dat het verschil in waardering te hoog is.”

Als belegger hoeft u geen algemene zwart-witkeuze te maken. De situatie kan voor elk aandeel anders zijn. Een waardering zal ook zelden perfect juist zijn volgens de toekomstige resultaten. Het is vooral zaak om de heel foutief gewaardeerde aandelen te vermijden. Behalve als ze veel te goedkoop zijn, natuurlijk.

Een ‘waarde’vol artikel ;)

;-) thx Bart