Maakt AI van Wolters Kluwer en Duolingo vogels voor de kat?

Wolters Kluwer, data- en dienstenleverancier aan bedrijven, en de talenapp Duolingo hebben weinig gemeen. Behalve dat beleggers vrezen dat artificiële intelligentie hun businessmodel bedreigt.

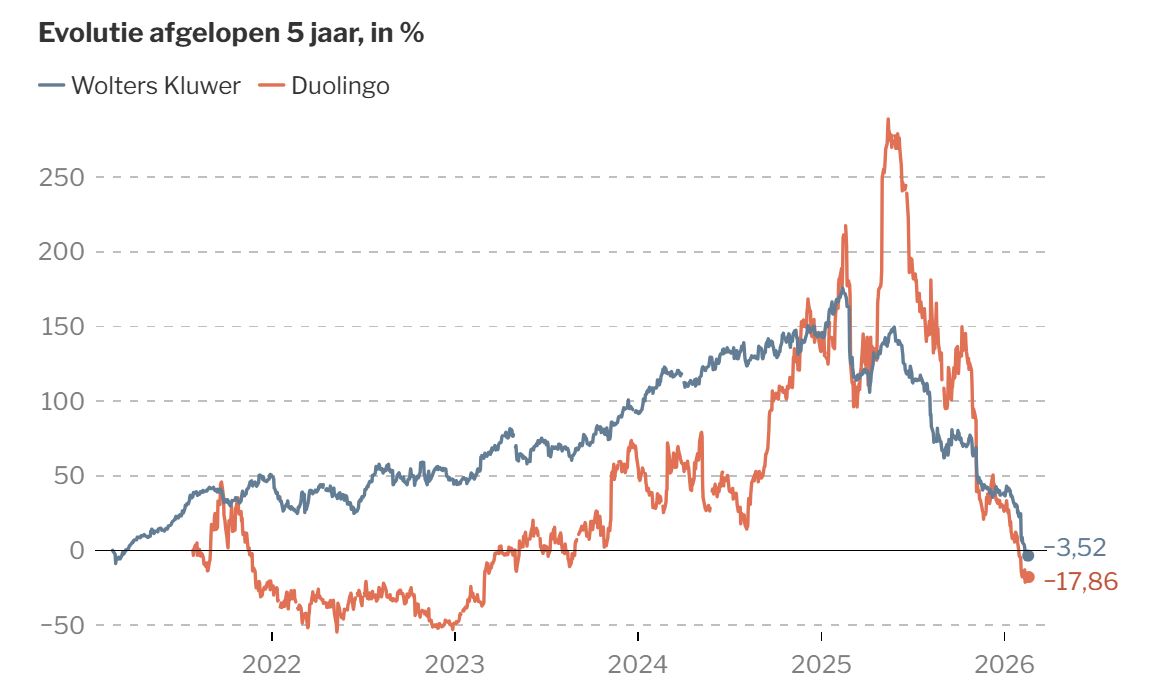

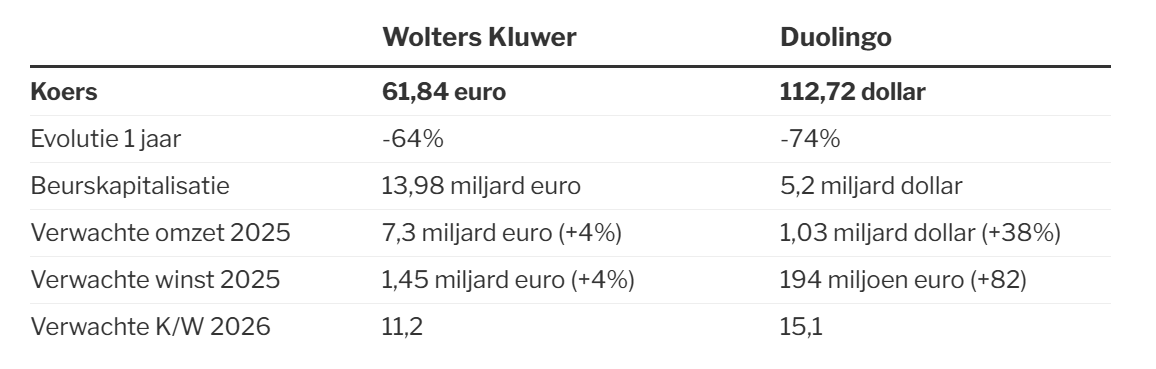

De vrees voor de impact van AI vertaalt zich voor beide bedrijven heel concreet in zware tijden op de beurs. De aandelenkoers van de Nederlandse groep Wolters Kluwer verloor het voorbije jaar 64%, het Amerikaanse Duolingo 74%.

Beide bedrijven maken volgende week hun jaarresultaten bekend. Dat kan een katalysator zijn om meer enthousiaste kopers voor de aandelen te vinden. Maar cruciaal is natuurlijk de vraag of de diensten van deze bedrijven nog vele jaren voldoende toegevoegde waarde kunnen blijven creëren voor de klanten én de ondernemingen zelf.

Heeft Wolters Kluwer daar een voetje voor op Duolingo? De Nederlandse groep dateert al van 1836, zij het dat het toen een boekhandel was, maar sowieso is Wolters Kluwer een omvangrijke groep met diepe wortels. Het Amerikaanse Duolingo bestaat vijftien jaar en noteert amper vijf jaar op de beurs. Wolters Kluwer is beursgenoteerd sinds 1991, vier jaar na de fusie van de gelijknamige bedrijven.

Dat zegt minder over het groeipotentieel, waar Duolingo veel hoger scoort. Maar het risico dat Wolters Kluwer bliksemsnel van de kaart wordt geveegd, lijkt klein. De omzet en de winst zijn zowat zeven keer die van Duolingo en worden behaald in 180 landen: 63% van de inkomsten komt uit Amerika, 30% uit Europa. Terwijl Wolters Kluwer ooit een papieren bedrijf was, is het vandaag vooral digitaal actief. Meer dan 80% van de inkomsten komt uit abonnementen. Het bedrijf biedt professionele informatie over vijf domeinen: ‘gezondheid’ (voor dokters, ziekenhuizen, apothekers), belastingen en boekhouding, financiën en compliance, juridische info en regelgeving en bedrijfsprestaties.

De domeinen wijken onderling weinig af qua groei van de globale groep, die al jaren draait rond 5 à 6%. Wolters Kluwer is geen sterke groeier, doet geregeld overnames, maar beleggers waarderen vooral de regelmatige en terugkerende inkomsten. Twijfels of dat kan blijven duren, werden aangevuurd doordat ceo Nancy McKinstry na 23 jaar succesvolle digitalisering opstapte. Ze is sinds februari vervangen door Stacey Caywood, die ook jarenlang ervaring heeft bij de groep met de digitalisering en werkte aan de internationale uitbreiding.

Duolingo is veel jonger, kleiner en ook het productaanbod, met apps om talen te leren, lijkt veel eenvoudiger dan dat van Wolters Kluwer. Zoals zoveel online producten probeert het bedrijf vooral klanten aan te trekken door een deel van het aanbod gratis aan te bieden. Zo heeft Duolingo ondertussen 50 miljoen unieke gebruikers per dag en is het actief in 40 landen. Zo’n 11,5 miljoen abonnees betalen een kleine maandelijkse bijdrage.

Terwijl de groei per jaar tot voor kort op wel 40% lag, lijkt dat recent af te nemen. Over het derde kwartaal groeide de omzet 36% en voor het hele jaar rekenen de Amerikanen op 33%. Dat is in tijden waarin de vrees voor disruptie door AI groot is bij de beleggers natuurlijk olie op het vuur. Het zou jammer zijn als de inkomstengroei tractie zou verliezen, want financieel boekte het bedrijf de voorbije jaren vooruitgang. Dit jaar zou de winst met 194 miljoen dollar (+82%) naar een mooi niveau moeten groeien. Analisten verwachten dat het hier de volgende jaren niet bij zal blijven, maar beleggers denken daar duidelijk anders over.

Duolingo weer -20% nabeurs… Het staat nu nog aan 22,3x de verwachte winst van 2026 en aan 8,7x de verwachte FCF van 2026 (13,0x als je stock based compensations in rekening neemt). -83% op 9 maanden tijd. Straf!

inderdaad Thijs, benieuwd of dat in de gewone beurshandel ook zo hard verder zal zakken. Of nog meer? WIe is eigenlijk nummer 2? Wat denk jij van Duolingo Thijs? Vogel voor de kat of kiest het bedrijf toch de meer veilige luchtlagen? @stefan-willems ?

Ik ben aan het wachten op de herneming van de handel om zo te zien hoeveel ik zou kunnen krijgen als ik puts schrijf op 70 dollar. Gisteren kreeg je voor de mei put geloof ik nog 4 of 5 dollar. Duolingo heeft 1 miljard dollar cash en verwacht dit jaar 350 miljoen euro vrije kasstroom te draaien (als men straks zakt met 20% noteert men aan ongeveer 4,3 miljard dollar market cap). Corrigeer voor Stock based compensations en dan is de vrije kasstroom nog steeds sterk en groeiend. Het nieuws van de cijfers is ook niet onverwacht, de reden dat men bij de vorige kwartaalresultaten daalde was omdat men een lagere groei voorschotelde wegens focus op groei users, niet op winst.

Per aandeel meer dan 20 dollar cash. Als ik een put kan schrijven tegen 70 dollar aan 5 dollar (mei) zeer geneigd om dit te doen. Enigste wat me tegenhoudt, is dat ik weet dat er nog rottige kwartalen aankomen. Men zegt het zelf, groei zal eerst afnemen in de komende kwartalen. Ik denk niet dat beleggers daarmee overweg kunnen / aandeel blijft dalen. Zelfs tot bizarre niveaus. Want ik geloof niet dat Duolingo dood is. Integendeel. Ik zie het als een AI-winnaar.