Beursduel: Goud VS Goudmijnen

De goudprijs noteert vandaag ruim vijf keer hoger dan tien jaar geleden. Hoewel de beurskoersen van goudmijn-aandelen ook al enorm zijn geklommen, verrekenen ze nog lang niet de huidige hoge goudprijs.

Na een zelden geziene klim van 65 procent in 2025, hadden velen begin dit jaar een pauze of terugval in de goudprijs verwacht. Maar de stijging ging in het prille 2026 gewoon door, en zelfs nog forser. Met 5.500 dollar per ounce betaalt u een absolute recordprijs.

Hoewel een (tijdelijke) terugval normaal zou zijn, geeft deze zelden geziene klim van de goudprijs een fundamentele wijziging aan. Meer dan vijftig jaar geleden maakte de goudprijs een nog forsere hausse mee, die tien jaar zou duren. Begin de jaren 70 hadden de VS immers brutaal een einde gemaakt aan de afspraak dat de Amerikaanse dollar tegen een vaste prijs in goud kon omgewisseld worden (het akkoord van Bretton Woods).

Vandaag zijn het opnieuw vooral de VS die het vertrouwen schenden. De Amerikaanse overheid gebruikt (en misbruikt) al vele jaren de macht van de dollar om mensen, bedrijven en landen onder druk te zetten: als iets Washington niet zint, dreigt of sluit het die partij af van de Amerikaanse dollar, wat internationale economische activiteiten onmogelijk kan maken.

Er is ook de oplopende spanning tussen de VS en China, de oorlog in Oekraïne, de bevriezing van de Russische tegoeden. Donald Trump zette ook een turbo op het groeiende wantrouwen door de Amerikaanse centrale bank te bedreigen en vele internationale conventies en afspraken te schenden. Dat hij zelfs geweld tegen een partner als Denemarken een tijd niet uitsloot, was een signaal dat niets nog heilig of veilig is. Dus ook de dollar en de Amerikaanse overheidsobligaties niet, terwijl dat decennialang net vluchtoorden waren in tijden van crisis.

Afgelopen woensdag pookte president Donald Trump de onrust nog op door doodleuk te verklaren dat “de daling van de dollar geweldig is”. In het geheel der dingen zal een gekke uitspraak het verschil niet maken. Maar trop is te veel. Beleggers vertrouwen het niet meer. Het contrast met het zogezegde exceptionalisme waar de VS tot voor kort nog van genoten, is enorm. De kans op een omkering van dat alles en dus een zware terugval van de goudprijs, lijkt niet zo groot. Er is geen monetair alternatief. Of en hoeveel de goudprijs nog verder kan klimmen, is moeilijk te zeggen. Kan Amerika de geest nog terug in de fles krijgen?

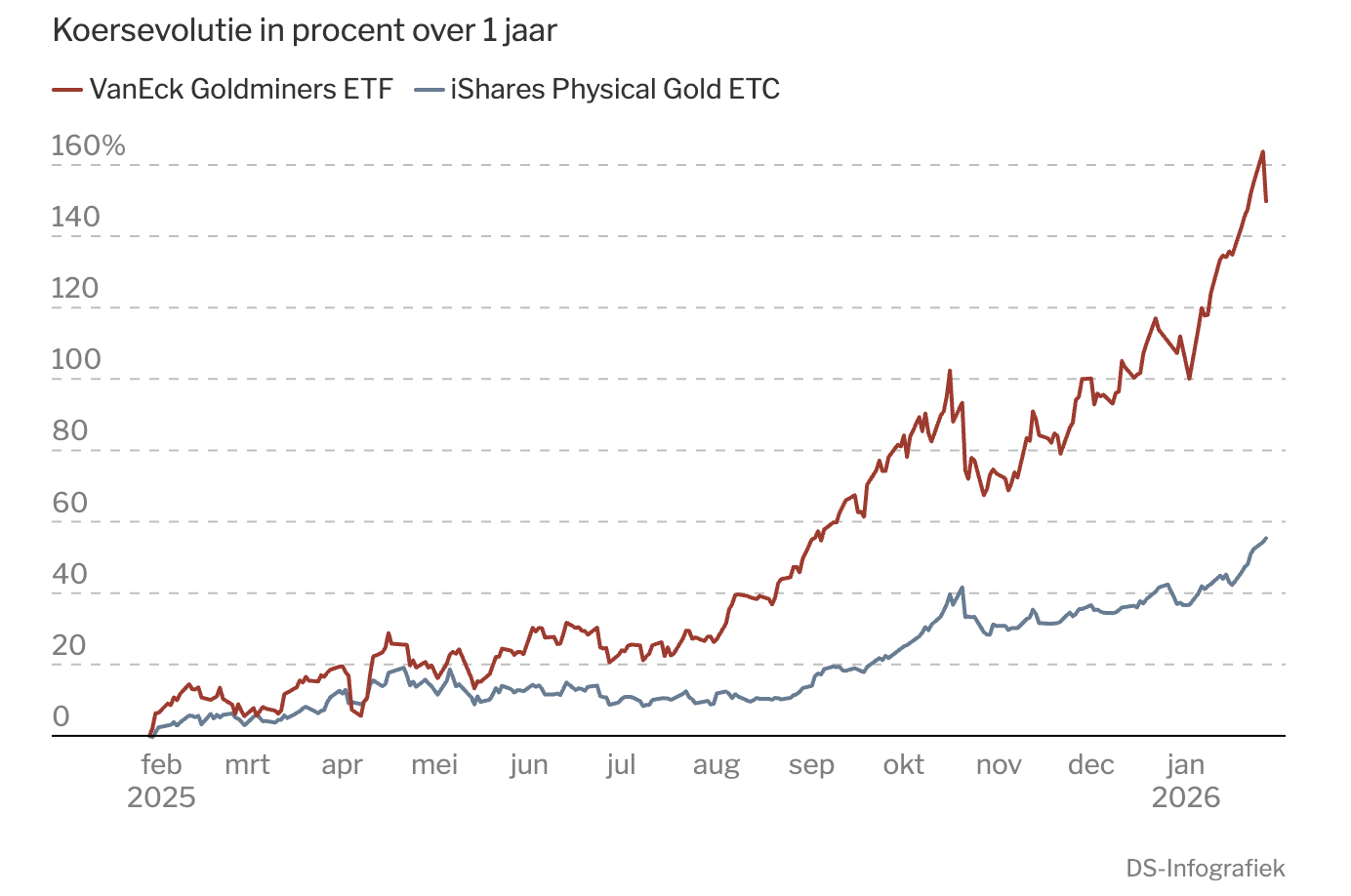

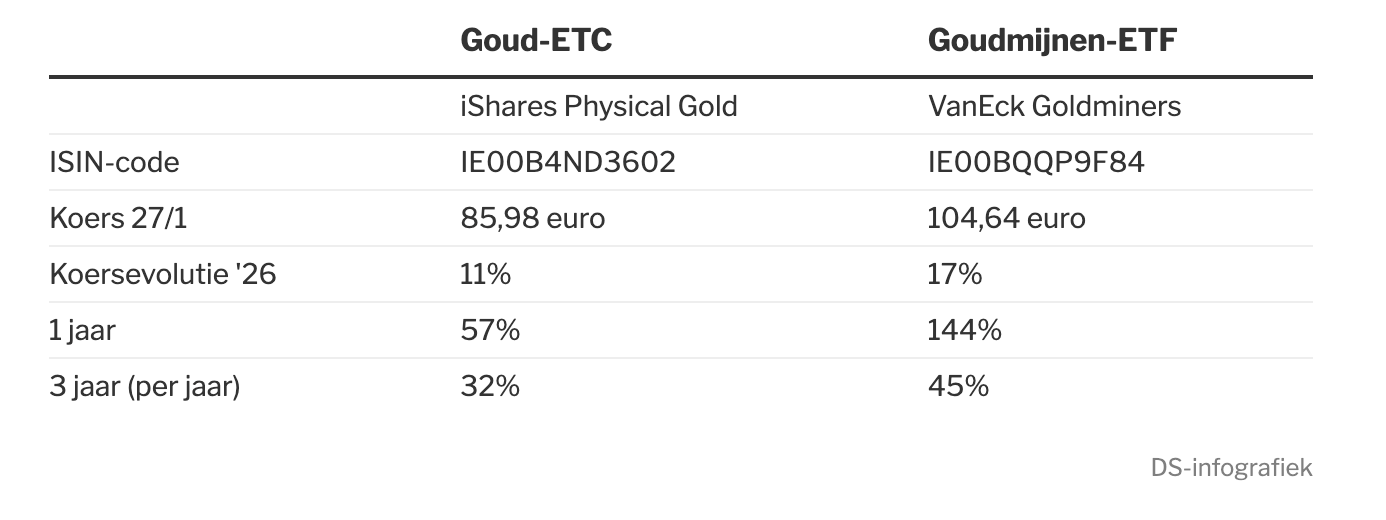

Ondertussen is er ook iets merkwaardigs aan de hand met de aandelen van de goudmijnen. Natuurlijk zijn de beurskoersen ervan enorm gestegen. De Van Eck-tracker, die een index van goudmijnen volgt, noteert 144 procent hoger dan een jaar geleden en een grote goudmijngroep zoals Barrick Mining won zelfs 213 procent.

Volgens kenners is die klim echter bescheiden bij zo’n enorme klim van de goudprijs. De goudmijnen zien hun winstmarges met zo’n hoge goudprijs immers enorm toenemen. De kosten blijven dezelfde, terwijl de inkomsten fors klimmen. Volgens James Luke, een ervaren beheerder van goud- en grondstoffenfondsen bij het Britse Schroders, noteren goudmijnen vandaag lager dan in 2020, terwijl de winstmarges al meer dan het dubbele zijn dan toen.

Over 2025 waren de goudmijnen ook al een stuk winstgevender dan de bedrijven uit de S&P 500. Als de huidige goudprijs min of meer op het huidige niveau blijft, zullen de goudmijnbedrijven twee tot drie keer zo winstgevend worden in termen van rendement op ingezet kapitaal (ROIC) als de grootste 500 Amerikaanse bedrijven.

Dat beleggers in goudmijnen de hoge goudprijs nog niet verrekenen, is ook te merken aan de waardering van de goudmijnen: die zijn niet gestegen of zelfs gedaald, ondanks de enorme hausse van de koersen. Ofwel geloven beleggers niet dat goud zo duur kan blijven, ofwel bewaart de herinnering aan eerdere verliesjaren – zoals toen goud begin 2016 naar 1.000 dollar zakte – nog altijd het gemoed.

Dit artikel verscheen eerder in De Standaard.

Responses