Is Wall Street een keizer zonder kleren?

Beleggers waren in wolken over beursjaar 2025, ondanks een haast permanent gevoel van onbehagen. Niet alleen over de oorlogen, maar ook door het controversiële economisch beleid van Donald Trump. Maar een gekregen paard kijk je niet de bek, zeggen beleggers. We kregen vele verse beursrecords en stijgende beurskoersen over de hele wereld.

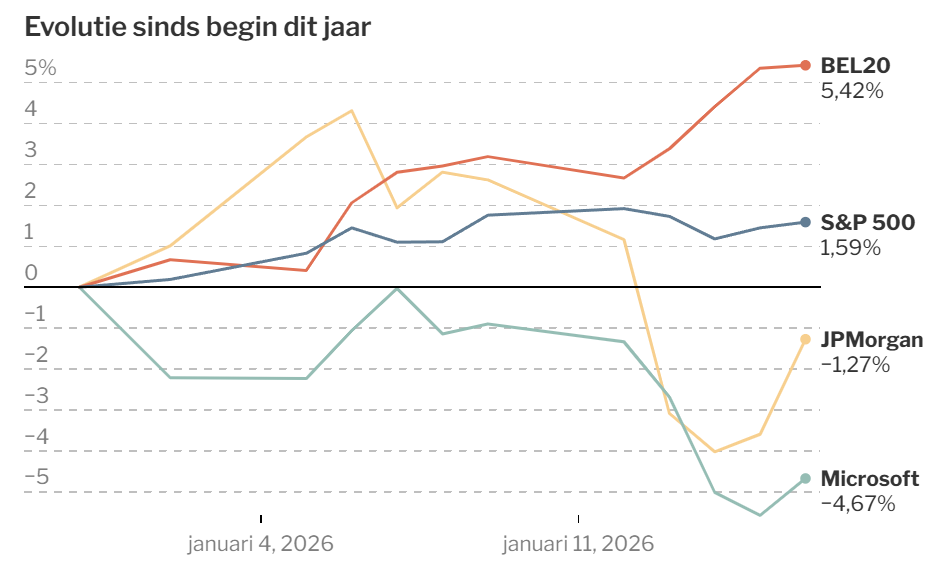

We zijn amper zestien dagen in het nieuwe jaar of het vorige beursjaar lijkt zich te herhalen. Maar dan op speed. Alle aandelenindices kleuren groen. En net als vorig jaar schitteren niet de Amerikaanse maar vooral de Europese en Chinese beurzen. Amsterdam fietst in zowat twee weken 6% hoger en onze Bel20 deed precies evengoed. De Euro Stoxx 50 noteert 3,7% hoger en Hong-Kong 4,7%. De Amerikaanse S&P 500 doet het met 1,2% winst niet slecht na twee weken, maar begint er iets te dagen? Wall Street scoort net als vorig jaar veel minder goed dan de beurzen elders. Als beleggers nog denken dat er sprake is van een Amerikaanse exeptionalisme op de beurzen, dan hebben ze toch maar oppervlakkig de beursrendementen bekeken. Of wat dacht u van de oninneembare vesting Microsoft dat dit jaar al 5% in het rood staat of van JP Morgan, een van de meest bewonderde banken? Minus 3,4%.

De zwakte was ook al voor het jaar 2025 te merken doordat het gros van de winsten afkomstig was van een heel kleine clubje uitzonderingen: de techbedrijven met hun extreem hoge beurswaardes.

Het idee dat de ‘invasieve’ machtsgreep van de Trump II regering democratisch moeilijk te verteren is, maar dat er economisch en beursgewijs geen negatieve gevolgen zijn, is nog te prematuur. Het zou ook niet de eerste keer zijn, dat de gevolgen op korte en lange termijn verschillend uitdraaien. Het volle effect van de Amerikaanse invoerheffingen is ook nog onduidelijk.

Op de beurzen zijn veel verschillende beleggers actief: van zij die op ultrakorte termijn handelen tot de buy-and hold beleggers die zich positioneren voor vele jaren. Het voorbije decennium hebben de kortermijnbeleggers vaak de overhand gekregen. Meegaan met het momentum, kan lonend zijn, maar het blijft opletten, want als een dominante beweging eindigt, vertrekt ze meestal niet opnieuw. Is het momentum van Wall Street gebroken? Kunnen de Europese en Aziatische beurzen hun opgelopen achterstand van het voorbije decennium nog verder gaan goedmaken?

Als Trump op zijn recente elan doorgaat door plots maximale rentevoeten te willen voor kredieten, volledig onnodig de Amerikaanse Centrale Bank aanvalt, zegt dat Microsoft moet betalen voor extern energieverbruik en grondgebied van Navo-partners wil overnemen, kan het momentum voor Wall Street niet terugkeren. En als er binnen enkele jaren als tegenreactie op Trump een linkse regering komt in de VS is Wall Street wellicht nog lang te mijden.

Dag Jan, dank voor jouw inzichten. Moeten we hierop handelen? Ik bedoel: is dit het moment om world wide ETF’s, waarin Amerikaanse aandelen vaak oververtegenwoordigd zijn, af te bouwen of te verkopen?

In mijn visie wel, Luc. Ik zie dat Amerikaanse aandelen noteren met een forse premie en dus de risico’s negeren. Ik zie Trump als een symptoom van een zieke Amerikaanse samenleving. Ook voor Europa zijn er risico’s maar die worden wel gezien en ingeprijsd.

Inderdaad, had de verschillende prestaties van de beurzen dit jaar ook al opgemerkt. En dan is er nog niets gezegd over de dollarkoers.

De bedoeling van beleggen in een wereld ETF is toch niet om te handelen maar om op lange termijn te blijven compounden. Dit is dan toch een tegenstrijdigheid met het principe van hangmatbeleggen indien men zelf gaat proberen de markt te timen?

De zaak is dat die wereld-etf niet de wereldeconomie weerspiegeld, maar wel de beurskapitalisaties, waarbij de VS dan nog eens overwogen is en de ’emerging markets onderwogen. Wordt er ESG aangebreid, dan is het hek helemaal van de dam.

Bedankt voor u antwoord. Ik spreid mijn long term dca in een wereldetf, emerging markets, multifactor en usa, europe small caps value… Maar inderdaad cash is king in neerwaartse trends.