Een aandeel dat verdubbelt kan nog eens verdubbelen

Moet je een aandeel verkopen wanneer het verdubbelt? Volgens mij is dat de verkeerde manier om naar je aandelen te kijken. Hoeveel een aandeel stijgt zou immers niet mogen bepalen of je het moet verkopen, wel hoeveel opwaarts potentieel er nog overblijft. Dat kan je dan vergelijken met het neerwaarts potentieel waarna je een beslissing neemt over wat je doet met een aandeel in je bezit.

Ik stelde onlangs de vraag voor mezelf met Jaguar Mining, een aandeel dat in mijn buy and sell portefeuille zit. Sinds ik het aandeel in augustus heb gekocht, is het aandeel bijna maal twee gegaan en staat het sinds vrijdag 90% hoger. Toch is het zelfs na de bijna verdubbeling een van mijn favoriete aandelen voor 2026.

Waarom Jaguar Mining een van mijn favorieten is voor 2026

Toen ik voor 2026 op zoek ging naar de beste risk-rewardaandelen in mijn selectie, ging ik op zoek naar bedrijven die voldoen aan de volgende zeven criteria:

- Duidelijke triggers die in de komende 12 maanden zich moeten voordoen

- Bedrijven waar de omzet recent een klap kreeg door een extern probleem, maar waar een operationele normalisatie of turnaround in zicht is

- Aandelen die achterlopen op hun sector

- Aandelen waarvan de waardering niet veeleisend is

- Idealiter actief in een populaire sector waarbij het aandeel van het positieve momentum in de sector kan genieten

- Laag balansrisico

- Lage correlatie met brede indexen

Op basis van deze criteria is het aandeel Jaguar Mining (ticker: JAG op de Toronto Stock Exchange) goed geplaatst om in 2026 een sterke prestatie neer te zetten. Voor wie het aandeel niet kent: Jaguar Mining is een kleinere goudproducent in Brazilië die in september 2025 zwaar werd getroffen door de instorting van de Turmalina-goudmijn. De groep beschikte op dat moment over meerdere goudprojecten, waarvan er twee mijnen actief produceerden op dat moment. Toen plots een van de belangrijkste mijnen stilviel, vreesden veel beleggers dat het bedrijf het fiasco niet zou overleven. Het aandeel verloor toen in korte tijd ongeveer 60 procent van zijn waarde.

Op de foto kan je de instorting van de Turmalina mijn zien.

Die koersdaling was volledig terecht

De vrees leefde dat de Braziliaanse overheid als gevolg van het incident een boete van tientallen miljoenen dollar zou opleggen waardoor aandeelhouders hun volledige investering dreigden te verliezen. Jaguar Mining beschikte weliswaar over een sterke balans met een nettokaspositie, maar een dergelijke boete zou moeilijk verteerbaar zijn geweest.

Zo ver kwam het niet

De groep kreeg inderdaad een boete opgelegd door de Braziliaanse overheid, maar die bleef met 11 miljoen dollar behapbaar in verhouding tot een omzet van 160 miljoen dollar in 2024. Bovendien kreeg Jaguar Mining een jaar uitstel van betaling en mag 60 procent van het bedrag worden afgelost over een periode van zestig maanden. Belangrijk: de groep verkreeg ondertussen de goedkeuring om de mijn opnieuw operationeel te maken en de herstelwerken zijn inmiddels gestart. De eerste productie wordt nu verwacht in het eerste kwartaal van 2026.

Het incident zorgde er wel voor dat het aandeel de algemene goudrally heeft gemist. Sinds september 2024 kon de brede VanEck Junior Gold Miners ETF met maar liefst 131 procent stijgen vergeleken met midden december, geholpen door een goudprijs die opliep van 2.500 dollar per ounce naar ongeveer 4.300 dollar per ounce. In diezelfde periode steeg het aandeel Jaguar Mining met slechts 39 procent.

Dat creëert vandaag een interessante asymmetrische situatie

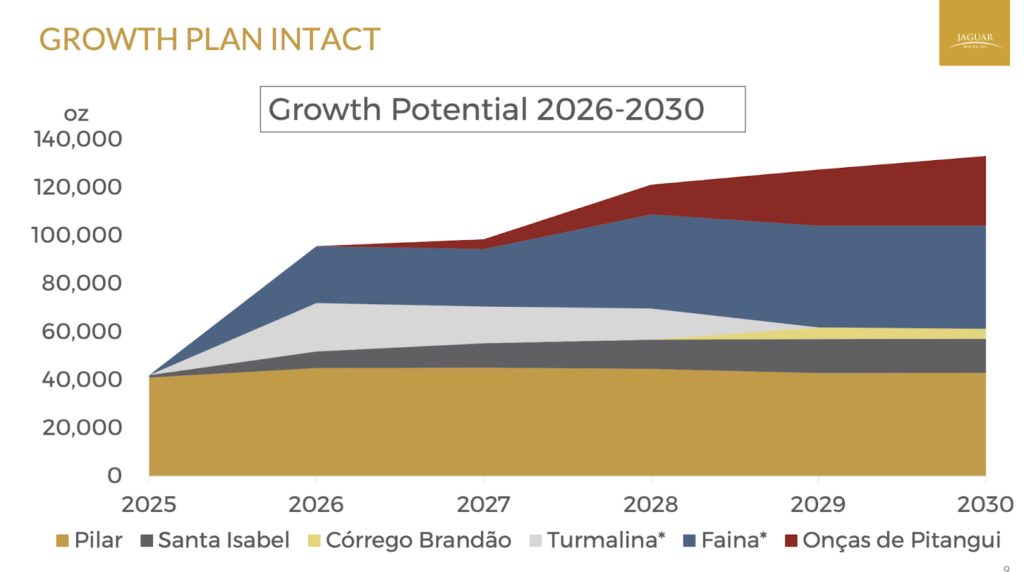

Vanaf begin 2026 zal de Turmalina-mijn opnieuw geleidelijk worden opgestart, wat het risicoprofiel van de groep aanzienlijk verlaagt. Tot nu toe draaide Jaguar Mining uitsluitend op de Pilar-mijn, die ongeveer 10.000 ounces goud per kwartaal produceert. Zelfs met slechts één actieve mijn slaagde de groep erin om in het vorige kwartaal een vrije kasstroom van 8 miljoen dollar te genereren bij een goudprijs van toen 3500 dollar. Daarnaast beschikt Jaguar Mining nog over meerdere andere projecten.

| Mijnen / projecten | Type | Status | Productie & Levensduur |

| Turmalina (MTL Complex) | Goudmijn | Was operationeel, maar tijdelijk stilgelegd wegens een incident tot begin 2026 | Turmalina is een belangrijke goudmijn omdat ze, eenmaal opnieuw online, vanaf volgend jaar snel kasstromen zal genereren. Verwachte productie: circa 30.000 ounces en meer vanaf 2026. |

| Pilar (Caeté Complex) | Goudmijn | In productie sinds dit jaar | Levensduur van vijf jaar vanaf 2025. Belangrijke mijn die momenteel ongeveer 10.000 ounces goud per kwartaal produceert, met een stijging naar circa 12.000 ounces op korte termijn. |

| Roça Grande (Caeté) | Offline goudmijn | Care and maintenance sinds 2018 | Momenteel niet in productie. |

| Paciência Complex (Santa Isabel) | Offline goudmijn | Care and maintenance sinds 2012 | Bevat grote reserves. Er wordt onderzocht of de mijn bij de huidige goudprijzen opnieuw online kan worden gebracht in 2026. |

| Onças de Pitangui | Goudproject | Ontwikkeling / exploratie | Beschikt over forse reserves, maar heeft nog tijd nodig om in productie te gaan. Verwachte start van de productie vanaf 2027. |

Eind september beschikte Jaguar Mining over een nettokaspositie van 52 miljoen Amerikaanse dollar. Om de balans verder te versterken werd in oktober een kapitaalverhoging van 20 miljoen dollar doorgevoerd, bedoeld om de herstelwerken aan de Turmalina-mijn te financieren.

Zodra deze mijn opnieuw online komt, ontstaat een interessant hefboomeffect. Vandaag kost het Jaguar Mining ongeveer 2.000 dollar om één ounce goud uit de grond te halen. Met de heropstart van een tweede mijn kunnen de vaste kosten over hogere volumes worden gespreid wat de marges aanzienlijk zal doen toenemen. Dat geldt des te meer in een omgeving waarin de goudprijs rond de 4.500 dollar per ounce noteert.

Jaguar Mining is dus geen verhaal dat een hoge goudprijs nodig heeft

Zelfs als de goudprijs terugvalt naar 3500 dollar (het niveau van augustus), dan zal de omzet nog steeds door de hogere goudprijs 1000 dollar per ounce hoger liggen dan in september 2024. Op een jaarproductie van 80.000 ounces is dat een meevaller van 80 miljoen dollar in de winst en zelfs 144 miljoen dollar bij de huidige goudprijs tegenover september 2024. En dat voor een bedrijf met een beurswaarde van 450 miljoen dollar.

In de komende jaren zal de productie verder toenemen naarmate ook andere projecten opnieuw online komen en de output van de actieve mijnen stijgt. Bij een jaarproductie van 100.000 ounces in 2026 of 2027 zou de omzet bij de huidige goudprijs richting 430 miljoen dollar kunnen gaan tegenover 158 miljoen dollar in 2024. En dat terwijl de kostenstructuur slechts beperkt stijgt. Het aandeel zou in dat scenario noteren tegen ongeveer twee keer de verwachte winst van 2027.

De vijf belangrijkste triggers richting 2026

- Herstart Turmalina mijn in het eerste kwartaal van 2026: dit is de grootste katalysator die het aandeel fors hoger kan sturen.

- Kostennormalisatie bij stijgende volumes: in de kwartalen na de heropstart zullen beleggers dit merken in de cijfers wat een herwaardering in de hand kan werken.

- Santa Isabel herstart in 2026: Jaguar Mining heeft meerdere projecten waarbij het Santa Isabel project sinds 2012 offline is. Momenteel wordt het project beoordeelt om te herstarten in 2026. Een extra katalysator waar de markt geen rekening mee houdt.

- Exploratie: in december kondigde men nog nieuwe boorresultaten aan. Ook in 2026 kan dit zorgen voor extra nieuwsflow en ontdekkingen.

- Hogere goudprijs: Niet noodzakelijk voor de beleggingscase, maar wel een potentiële extra rugwind. Historisch gezien zijn de eerste twee maanden van het jaar de sterkste goudmaanden over de afgelopen dertig jaar, wat het huidige instapmoment aantrekkelijk maakt.

Op het vlak van risico’s moet je weten dat bij kleine goudproducenten één operationele tegenvaller meteen een zeer grote impact heeft. Denk hierbij aan problemen rond vergunningen, de heropstart van de mijn of een instorting. Uitstel of tegenvallers bij de Turmalina-herstart kunnen zorgen voor tijdelijke ontgoochelingen. Daarnaast investeer je in Brazilië wat zijn eigen geopolitieke risico’s inhoudt. Het aandeel is daardoor vooral geschikt als een aanvulling op een gediversifieerde portefeuille. Op vlak van risk-reward zie ik Jaguar Mining zelfs na de bijna verdubbeling als een interessante toevoeging voor mijn portefeuille.

Bedankt, Stefan !

hallo stefaan,

bedankt voor de tip!

in een webinar van Vector Vest kreeg ik volgende resultaten door van goldminers

Lundin Gold 289%, Kinross gold 203%, Agnico eagle mines 116%

als je deze groei in één jaar ziet denk je dan nog steeds dat Jaguar mines een goede keuze is?

of heeft JM net het voordeel dat ze opnieuw starten met ontginnen in 2026?

#stefaanwillems

Dag Joost, jaguar Mining staat op 1 jaar op 267% winst. Maar waarom zou dat moeten uitmaken? Ik kijk naar de toekomst, niet naar het verleden.

Alles staat en valt met de goudprijs. De grote piek was ergens rond 1980: 20.000€/kilo. Een tweede piek was de laatste financiële crisis, met een piek van 21.000€, vervolgens de Europese financiële schuldencrisis met 44.000€. Zelfs met inflatie staan we nu op ruimschoots het dubbele van deze piekprijzen. Gezien de enorme hoeveelheid geld nodig om de goudprijs te laten stijgen, vraag ik me af of dit niet verdacht begint te worden. Voor zilver speelt dat niet, de gebroeders Hunt konden destijds op hun eentje de hele wereldmarkt opkopen, maar hadden niet gerekend op de reserves in juwelen, die ter omsmelting aangeboden werden.

Bij een stijging van de goudprijs zijn de winnaars diegenen met de hoogste productiekost, bij een daling van de goudprijs zijn de winnaars diegenen met de laagste productiekost.

Zolang de centrale banken blijven aankopen zal goud minstens op het huidige niveau blijven denk ik. En zeker zolang Trump met z’n zotte kuren bezig is.

Verder is voor de resultaten van de goudmijners ook de olieprijs zeer belangrijk. Ik hou de prijs van olie in de gaten maar ik zie die nog niet snel terug hard stijgen.

Persoonlijk ben ik blij met een hoge goudprijs, maar het is niet echt nodig. Toen ik dit artikel schreef maakte ik mijn berekening op goudprijzen van 3000 dollar. Sindsdien staan we op 4500 wat tof is, maar zelfs bij een daling naar 3500 met een hervatting van de productie van de gesloten mijn is de huidige koers niet duur. Met deze goudprijs over een langere termijn zit je op een omzet van 450 miljoen dollar tegen een beurswaarde van 510 miljoen dollar. Op vlak van winst zal het aandeel dan nu noteren tegen een K/W van 2.