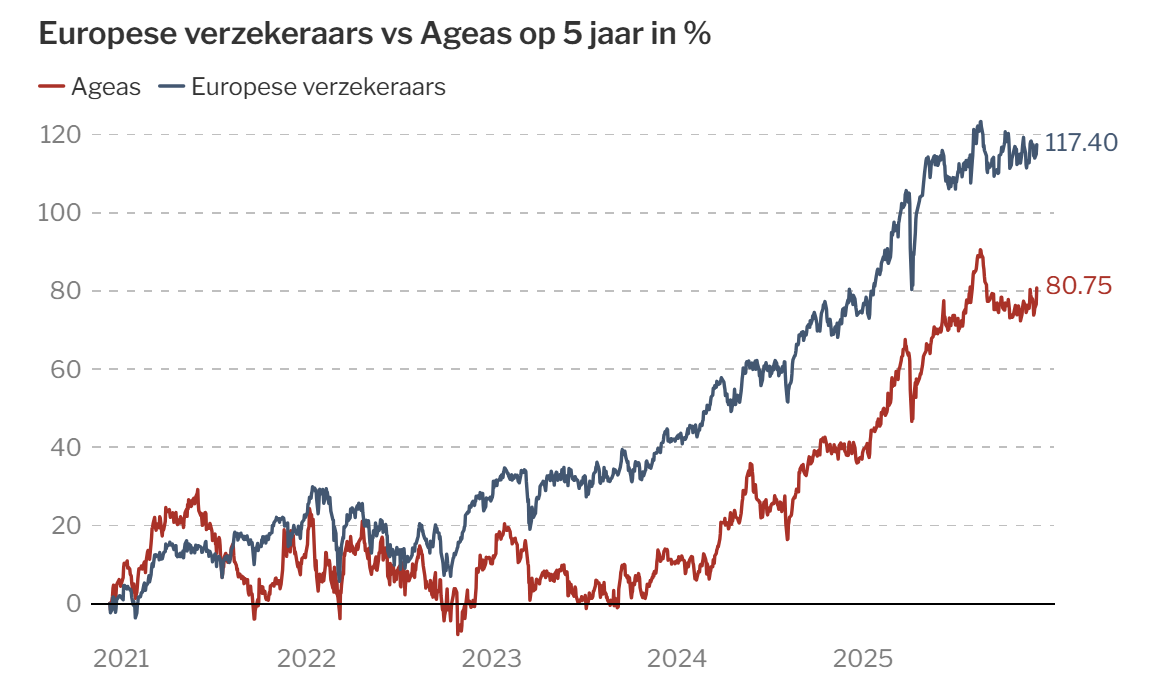

Doet Ageas het beter dan de Europese verzekeringssector?

Na een jarenlange expansie in Azië verstevigde Ageas dit jaar zijn voetafdruk in Europa fors. Tegelijk blijft de beloofde winstgroei op de afspraak. Hoewel Ageas betere resultaten haalt dan de sector, hinkte het aandeel lang achterop.

In 2024 en 2025 is het Ageas-aandeel eindelijk beter gaan presteren dan de index voor Europese verzekeraars. Aandelen van verzekeringsgroepen waren sowieso jarenlang weinig populair. Toen de nulrente verdween, toonden beleggers weer meer honger, maar van een spectaculaire hausse zoals bij de bankaandelen was nog geen sprake. Natuurlijk waren de aandelen van verzekeraars niet zo diep gezakt als die van hun bankbroeders. Bij Ageas was er zelfs geen dip: de groep is blijven groeien met regelmaat.

Met telkens nieuwe driejarenplannen en vooruitzichten op een winstgroei (per aandeel) van 6 à 8 procent per jaar, is het bedrijf een betrouwbare groeier. In het jongste ‘Elevate’-plan 2024-2027 stelde Ageas opnieuw onder meer een jaarlijkse winstgroei van 6 à 8 procent voorop. Sommige doelstellingen werden al meermaals verhoogd. Dat gebeurde opnieuw bij de deze week aangekondigde overeenkomst met BNP Paribas, waarbij Ageas de participatie van 25 procent in AG (de Belgische activiteiten) overkoopt van BNP Paribas voor 1,9 miljard euro, en nieuwe aandelen uitgeeft. Daardoor klimt de participatie van de Franse bank in Ageas van 14,9 naar 22,5 procent.

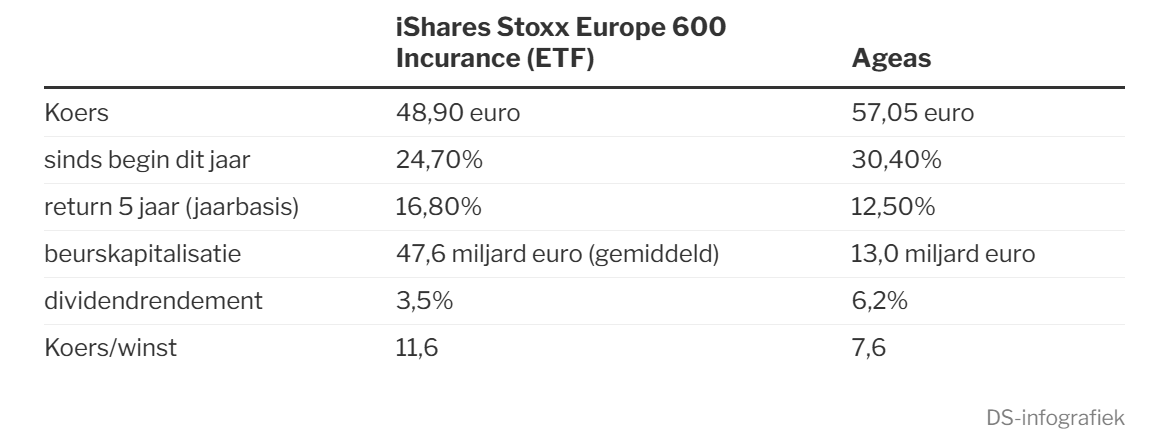

De vraag is waarom het aandeel tegen een armzalige waardering van 7,6 keer de winst van dit jaar en 6,8 keer die van volgend jaar blijft noteren. Het dividendrendement is met ruim 6,2 procent ook aantrekkelijk, want de groep hoeft daarvoor maar een deel van de winst uit te keren. Er blijft ruimte voor expansie.

Een reden voor de onderwaardering was wellicht de grote focus op Azië en het belang van China. Ageas was een van de pioniers in dat grote land en door de samenwerking via Taiping Life werken er nu 320.000 verzekeringsagenten voor de groep. China werd door nogal wat (Amerikaanse) beleggers gemeden. Bovendien werkt Ageas in die Aziatische landen meestal als minderheidspartner. Ook dat zien sommigen als een risico. Zo vrezen ze dat Ageas zonder dividenden kan worden gezet. Maar in de praktijk gebeurde dat niet. Die joint ventures zijn meestal ook bijzonder belangrijk voor de meerderheidspartner, zodat die een nog groter belang heeft bij een optimale samenwerking. En als Ageas geen dividend krijgt, dan krijgen de andere aandeelhouders ook niets.

Ageas biedt nog een ander mooi evenwicht: dat tussen levensverzekeringen enerzijds en schadeverzekeringen anderzijds. Het overwicht van de eerste is sinds de overname van de Britse verzekeraar gecorrigeerd. De vlakt cyclische schommelingen verder weg.

Nu Ageas terug de volle 100 procent bezit van AG, dat vorig jaar zijn 200-jarige bestaan vierde als Belgische marktleider, krijgt de groep bij conservatieve beleggers misschien weer meer krediet, omdat dat een extra grote vrije kasstroom naar Ageas brengt.

Wie in de index met de Europese verzekeraars belegt, heeft belangen in de allergrootste verzekeraars, zoals het Duitse Allianz (18,9 procent van de index), Zurich Insurance (12,3 procent) of het Franse Axa (8,9 procent). Die grote groepen zijn vaak heel groot in hun thuismarkt en via overnames ook in enkele andere landen, waaronder de VS. Groter is echter niet evenwichtiger.

Besluit: de keuze tussen een hele sector en een bedrijf uit de sector lijkt moeilijk. Als er een individuele verzekeraar is waarvoor we durven kiezen, is het Ageas. Het is ook niet verboden om vol te gaan voor een bedrijf wiens stijl je het best bevalt.

De komst van de meerwaardebelasting heeft mij als belegger een uppercut gegeven en me doen besluiten om het geweer van schouder te veranderen van aandelen naar investeringen in fysiek vastgoed. Had ook nog andere redenen natuurlijk maar die zijn eerder persoonlijk van aard (alleenstaand, kinderloos, successie) Nu dat project bijna afgerond is, mijn persoonlijke situatie helemaal veranderd en die soep van de meerwaardebelasting blijkbaar toch niet zo heet wordt gegeten als oorspronkelijk opgediend, komt Ageas als ontwakende belegger opnieuw in mijn vizier, Jan. Kwestie van het meest gunstige aankoopmomentum te bepalen…