Laat u als kleine belegger niet in de (beurs)hoek duwen

Diversificatie is de eerste gouden regel voor beleggers, groot en klein. Maar laat u niets wijsmaken: als u in een ETF wereldindex stapt, is uw rendement voor een derde verbonden aan amper 10 aandelen. En wat als het tij bij die toppers keert?

ETF’s worden aan de man/vrouw verkocht met de belofte dat ze in een klap een brede spreiding geven op de beurs, met lage kosten. Maar vandaag verdient u niets extra aan honderden of zelfs duizenden verschillende aandelen. Het is slechts een heel klein kransje supergrote aandelen die voor bijna alle winst zorgen. Dit jaar waren de tien grootste Amerikaanse aandelen goed voor 59 procent van de opbrengst van de 500 grootste Amerikaanse aandelen.

Het is dus niet dankzij de brede spreiding via een klassieke index-ETF, maar ondanks die spreiding dat een mooi rendement u toelacht. Maar hoe meer die topzware aandelen uw portefeuille gaan bepalen, hoe groter ook het risico. Nu is een meerderheid van de hangmatbeleggers zich daar niet van bewust, omdat het rendement nog stijgt. Maar vroeg of laat keert de trend. En wat dan?

Professionele beleggers die zich netjes houden aan de regels van een sterke diversificatie, behalen al jaren een lager rendement dan wie zich simpelweg laat leiden door de markt, en met name de beurskapitalisatie (of beurswaarde) van een bedrijf. Het kan anders, bewijst de Belgische fondsbeheerder Vector. Die belegt systematisch volgens ‘factoren’ die over langere periodes in het verleden hebben bewezen een extra rendement op te leveren. Het gaat dan om eigenschappen van bepaalde groepen aandelen, zoals een kleine beurswaarde (small caps), lage waardering (value), hoge winstgevendheid (ebit marge) en matige investeringsbehoeften (groei activa).

Internet en AI vergeleken

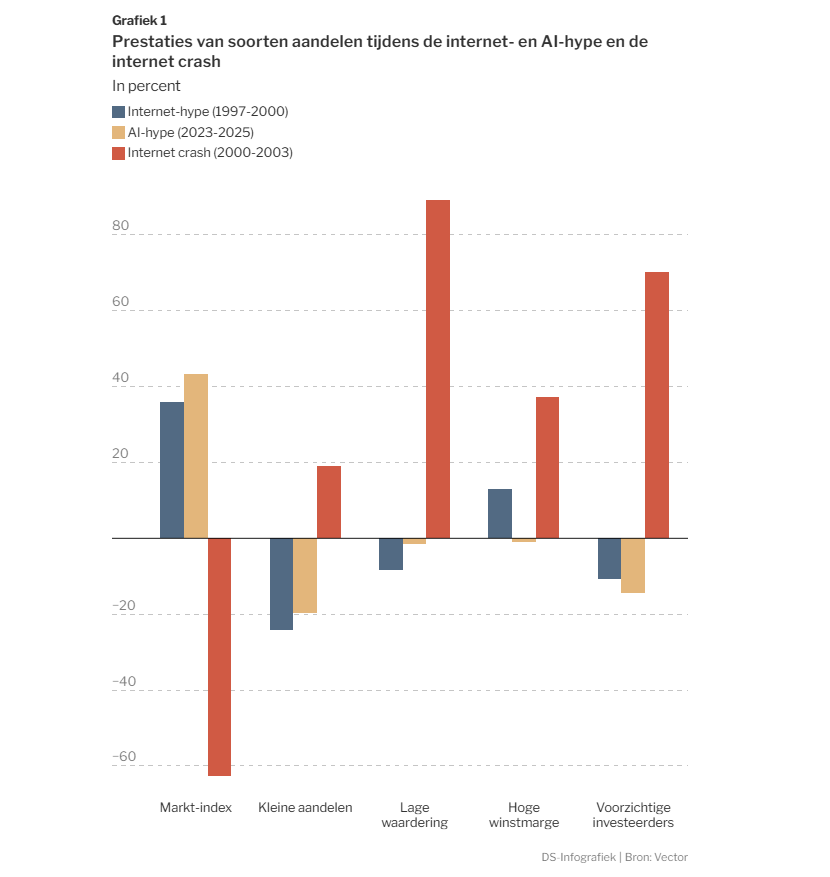

Nils De Wit van de Belgische fondsbeheerder Vector geeft tekst en uitleg. Hij vergeleek de rendementen van de beurs op basis van vier factoren, en dat tijdens de internethausse (1997-2000) en de huidige AI-hausse (2023-2025). Die twee periodes zijn vergelijkbaar in optimisme, geloof in internet/AI en hoge waarderingen. Vervolgens analyseerde De Wit de rendementen van diezelfde factoren na het ineenklappen van de internetzeepbel (2000-2003) – die analyse kan aantonen wat er kan gebeuren als de huidige AI-hype gaat liggen.

De uitkomst is steeds dezelfde (zie grafiek 1): de rendementen draaien compleet als de hype eindigt. Wat goed presteerde, crasht en beleggingen die zwak of slecht presteerden worden plots de nieuwe sterkhouders:

Markt/index: de globale aandelenbeurzen floreerden zowel tijdens de internetboom als de huidige AI-hype met een rendement van 36% (en zelfs 43% voor de brede index). Maar toen de internetzeepbel barstte, klapten de beurzen in drie jaar tijd compleet in elkaar (-62,6%).

Smallcaps: kleine beurswaarden presteerden tijdens de internet- en de AI-hausse zwak, maar herleefden (+19,1%) tijdens de baisse (rendementen steeds voor de 30% aandelen die het meest beantwoorden aan een factor en als surplus op risicovrije rente).

Value aandelen: goedkope aandelen bleven achter tijdens de internet- (-8,3%) en AI-hausse (-1,6%), maar werden de absolute sterren (+89,2%) in de afzink van de internetzeepbel van 2000-2003.

Hoge winstmarge: (bekeken volgens de hoogte van de operationele winstmarge van de bedrijven) was tijdens de twee hausseperiodes weinig doorslaggevend met +12,9% tijdens de internethausse en -0,9% tijdens de huidige AI-hausse. Tijdens de val van de internetperiode leverde deze actor wel een duidelijk positieve opbrengst.

‘Voorzichtige Investeerder’: geeft aan hoe bedrijven presteren die voorzichtig zijn met hun investeringen. Dat soort bedrijven nam niet deel aan de hausse tijdens de hyperperiodes. En ze haalden een hoog beleggingsrendement in de jaren dat de internetzeepbel ineenklapte.

Terugblik voorbije 10 jaar

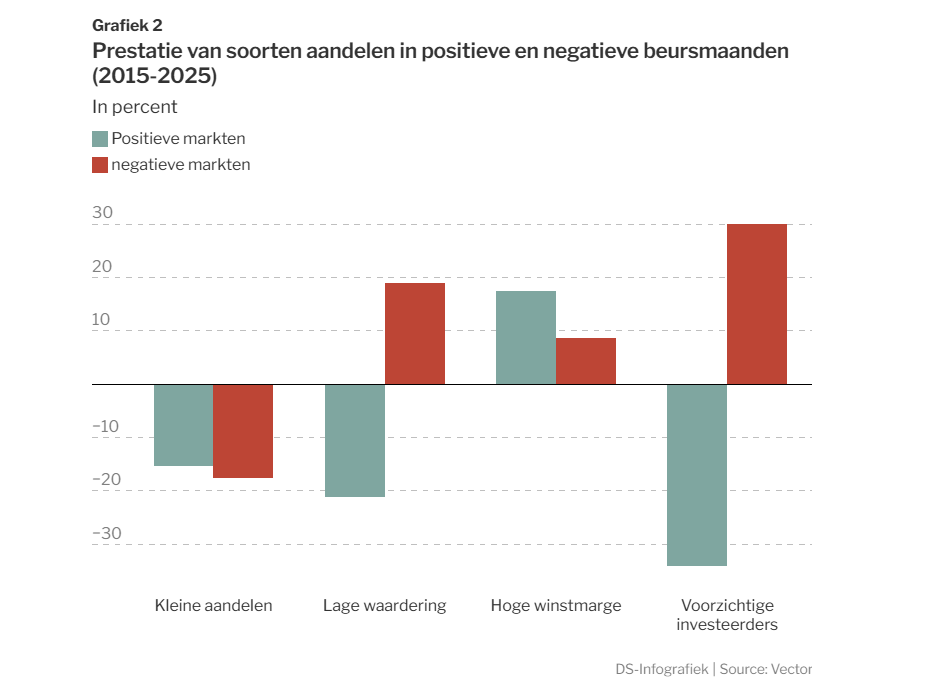

De Wit heeft eenzelfde analyse gemaakt voor de periode 2015-2025, met het verschil in rendement tussen positieve en negatieve beursmaanden (zie grafiek 2). Tijdens deze tien jaar gingen de beurzen per saldo vooral hoger en was er maar één periode met een zware baisse (-34% in 2020):

Smallcaps: aandelen met kleine beurswaarden presteerden voortdurend zwak. Heel opvallend, want op heel lange termijn levert deze factor een hoge premie. De schaalvergroting van de beleggingsindustrie en het succes van ETF’s worden vaak aangehaald als reden. De grote vraag is wanneer daar een ommekeer komt. Die kan dan enorm zijn.

Value aandelen: laag gewaardeerde aandelen presteren zwakker in opgaande beurzen, maar hebben een positief rendement als de beurzen zakken.

Hoge winstmarge: als de beurzen klimmen, presteren aandelen van winstgevende bedrijven goed, maar ook als de beurzen zakken, leveren ze nog een positief rendement.

Voorzichtige investeerder: bedrijven die voorzichtig zijn met de omvang van hun investeringen zijn helemaal niet geliefd tijdens hausses, maar des te meer in periodes dat de beurzen rood kleuren.

Besluit: De verschillen in rendement op basis van deze klassieke aandelenfactoren zijn enorm tussen een positief gestemde beurs (en zeker tijdens hypes) en een negatieve markt. De hoogste rendementen hebben de neiging om te veranderen in grote verliezen na de hype. Vermits die periodes nooit helemaal te voorspellen zijn, is het devies dus om meer te spreiden en te diversifiëren naarmate een afwijkende beurstrend langer duurt. Actief beheerde fondsen die sterk spreiden en werken volgens factoren, zoals het Belgische Vector of Aphilion, bieden hiervoor oplossingen. Ook multifactor-ETF’s bieden een uitweg.

Kan iemand een giede equal weight all world ETF aanraden?

Dat lijkt me ideaal om minder gewicht aan de grote 7 en de VS toe te kennen.

– iShares heeft er geen

– VanEck World Equal Weight Screened UCITS ETF, 36,63 euro, ISIN NL0010408704

– of, voor MSCI World: Invesco MSCI World Equal Weight Acc UCITS ETF, 5,211 euro, ISIN IE000OEF25S1

Bedankt Pascal, ik probeer die dit weekend eens te bekijken.

VanEck World Equal Weight Screened UCITS ETF, 36,63 euro, ISIN NL0010408704: 250 aandelen

“The VanEck …excludes ….alcohol, animal testing for cosmetic products, military, weapons, gambling, pornography, tobacco, nuclear power, oil sands and thermal coal mining.”

Lijkt mij dus niet zo een goede keuze.

Maar de tweede van Invesco bevat wel meer dan 1300 aandelen, zonder uitsluitingen.

Ja, de ‘hooiberg’ wordt meer en meer Amerikaans en geconcentreerd in enkele megaondernemingen, spreiding is steeds verder te zoeken en het risico wordt groter. De vraag welke oplossingen er zijn voor hangmatbeleggers is moeilijk te beantwoorden. Voordien werd de wereld ETF aangevuld met een ETF op Emerging Markets en een small Cap Europa. Nu al dikwijls EM, exclusief China.

Een gelijkgewogen index heeft voor nadeel dat de winners steeds afgeknot worden en de losers (in de zin van inertie) blijven zitten.

Een tijdje geleden heel bewust gekozen om ook een S&P 500 EW toe te voegen. Momenteel is het rendement wel minder, maar als het keert, zal het voor gemoedsrust zorgen.