Scorpio Tankers: sterk kwartaal

Drie miljard dollar. Zoveel bedroeg de schuldenberg van Scorpio Tankers nog eind 2021. Op dat moment verkeerde het bedrijf in zwaar weer, met een nettoschuld die vijf keer hoger lag dan de volledige beurswaarde.

Vandaag is de situatie compleet anders.

Vorige week publiceerde Scorpio Tankers kwartaalcijfers die de analistenverwachtingen ruimschoots overtroffen. De winst bedroeg 1,49 dollar per aandeel, hoger dan voorspeld, en de omzet van 241 miljoen dollar lag zo’n 10 miljoen boven de gemiddelde analistenraming.

De grootste verrassing? De nettoschuld is teruggebracht tot amper 34 miljoen dollar.

Die daling heeft meerdere oorzaken. Enerzijds verkocht de groep onlangs twee LR2-schepen voor 122,4 miljoen dollar en een MR-schip voor 42 miljoen dollar. Daarnaast had het bedrijf aandelen van DHT Holdings in portefeuille, die in het derde kwartaal werden verkocht voor 60 miljoen dollar, goed voor een winst van 20% inclusief dividend.

Samen met de sterke kasstroom uit de vloot zorgden die verkopen voor een razendsnelle schuldafbouw. Mijn verwachting: nog dit jaar zal Scorpio Tankers schuldenvrij zijn. Eind september bezat het bedrijf nog voor 50 miljoen dollar aan aandelen van DHT Holdings, waarvan in oktober al 6,5 miljoen dollar werd verkocht. Vermoedelijk volgt dit kwartaal nog een groot deel wat opnieuw extra cash oplevert.

Cash aan het werk

Die cash wordt niet zomaar opgepot. In het derde kwartaal werd al 154,6 miljoen dollar aan schulden vervroegd afgelost waardoor Scorpio tot 2028 geen verplichte aflossingen meer heeft. Bovendien worden drie dure leasecontracten van schepen afgekocht wat de kosten verder verlaagt.

Wat het bedrijf met de resterende cash zal doen, blijft echter een vraagteken. Tijdens de analistencall werd duidelijk dat het management de kaspositie liever op peil houdt. Het dividend werd wel met 5% verhoogd naar 0,42 dollar per kwartaal, maar dat blijft beperkt. Een aandeleninkoopprogramma lijkt niet aan de orde.

Op de vraag daarover reageerde het management afhoudend: “We gaan dit niet signaleren aan de markt.” Dat past bij hun beleid, want zelfs toen het aandeel rond 40 dollar noteerde, kocht Scorpio geen aandelen in. Nieuwe schepen aankopen heeft ook geen prioriteit: “Geen rederij is ooit failliet gegaan door te veel cash” lijkt het motto. Aandeelhouders hoeven dus voorlopig geen cadeaus te verwachten van het management.

Fundamenteel ijzersterk

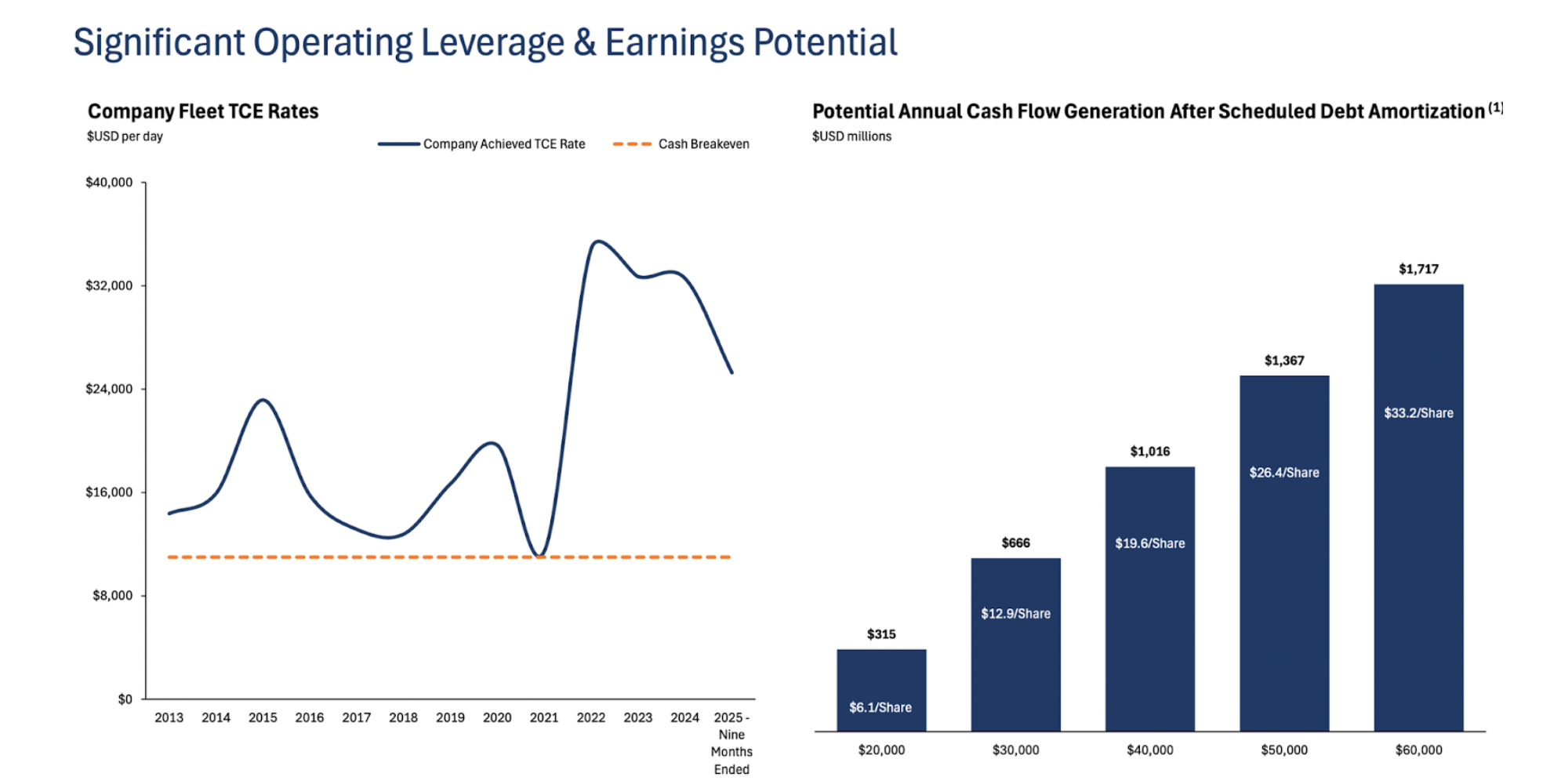

Die voorzichtige strategie maakt Scorpio Tankers vandaag wel tot een van de financieel sterkste spelers in de sector. Door de schuldenafbouw ligt het break-evenpunt van de schepen nu op 12.500 dollar per dag, dalend naar 11.000 dollar in 2026. Elke dollar daarboven is pure winst.

Bij een gemiddeld verhuurtarief van 20.000 dollar per dag genereert Scorpio zo’n 315 miljoen dollar cashflow per jaar. Stijgt dat naar 30.000 dollar, dan loopt dat op tot 666 miljoen dollar, en bij 40.000 dollar zelfs tot 1 miljard dollar per jaar. Niet slecht voor een bedrijf met een beurswaarde van 3 miljard dollar.

In het derde kwartaal verhuurde het bedrijf zijn LR2-schepen gemiddeld aan 31.500 dollar per dag en voor het vierde kwartaal ligt dat al deels vast op 28.500 dollar. De MR-schepen halen 23.500 dollar per dag, fors boven break-even. Scorpio Tankers is daarmee een echte cashmachine. Sinds 2013 lag het break-evenniveau nooit lager.

Sterke kwartalen in het verschiet

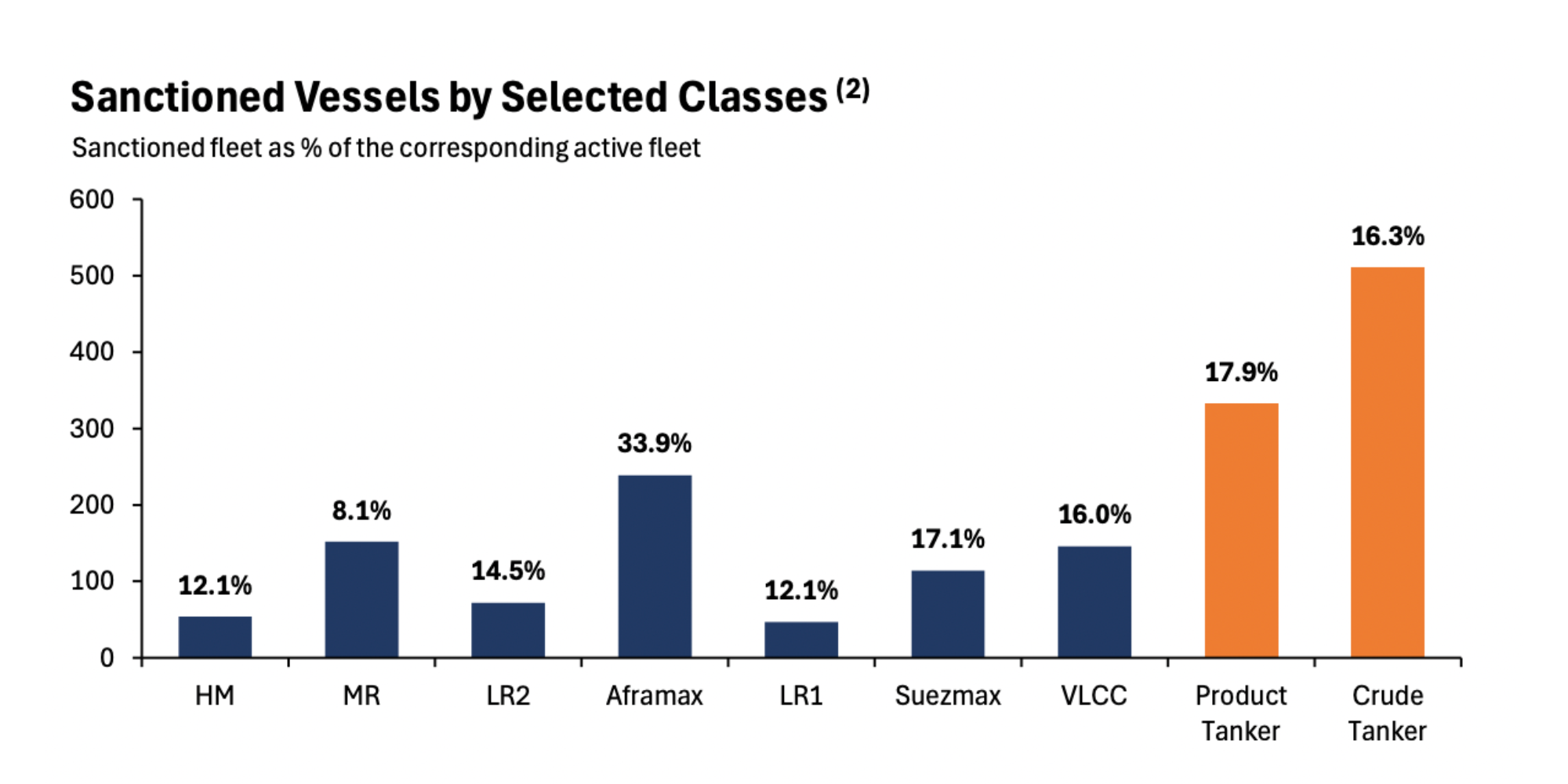

De vooruitzichten blijven gunstig. Door recente oliesancties tegen Rusland moeten veel tankers langere vaarroutes volgen. Scorpio is vooral actief in MR- en LR2-schepen, waarvan respectievelijk 8% en 14% geraakt worden door westerse sancties. Russische olie moet nu verder varen wat de markt verkrapt.

Daarnaast sluiten steeds meer raffinaderijen in Europa en de VS. De productie valt daar weg, maar de vraag naar brandstoffen blijft waardoor meer transport nodig is naar operationele raffinaderijen. Dat stimuleert de vraag naar tankers.

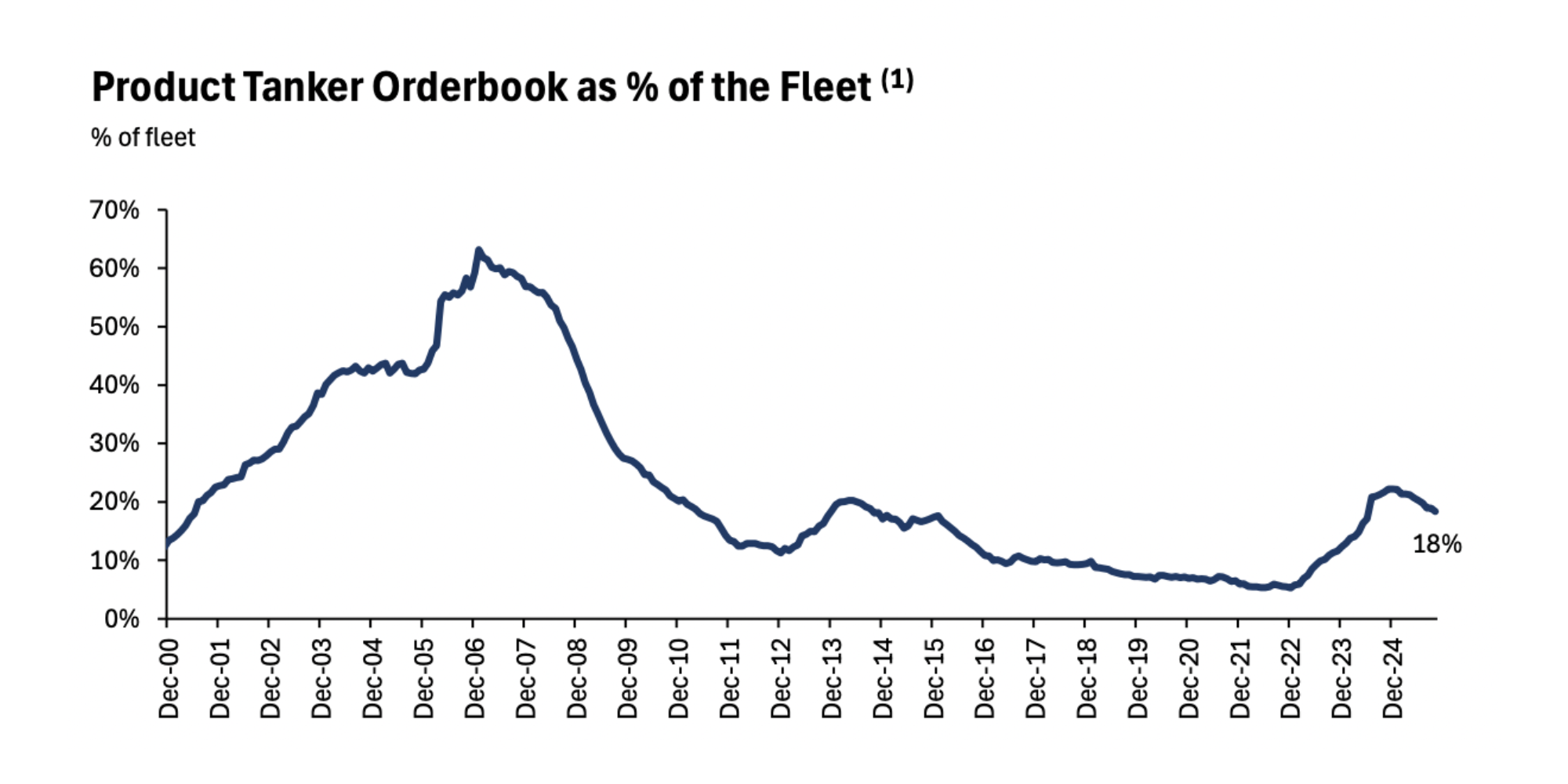

Ook het orderboek is niet zo bedreigend als het lijkt op het eerste zicht. Met 18% van de wereldvloot lijkt het hoog, maar in Scorpio’s niche (de clean trade en het vervoer van geraffineerde producten) is de toename veel beperkter. De helft van de nieuwe LR2-schepen wordt immers gebouwd voor ruwe olie, niet voor geraffineerde producten.

Bovendien schakelen steeds meer schepen van de clean trade over naar dirty trade, wat de markt verder verkrapt. Tegen 2028 zal 31% van de wereldvloot ouder dan 20 jaar zijn. Nieuwe schepen zijn dus hard nodig om de verouderde vloot te vervangen.

Conclusie

Scorpio Tankers heeft zich in vier jaar tijd omgevormd tot een van de financieel gezondste namen in de tankersector. Met amper schuld, stijgende dividenden, een verouderende wereldvloot en een structurele vraag naar brandstoftransport staat het bedrijf er strategisch uitstekend voor. De komende kwartalen beloven sterk te blijven, terwijl de balans ruimte laat om kansen te grijpen. Ik behoud het aandeel voor mijn portefeuille.

Scorpio Tankers Inc. (NYSE:STNG) (“Scorpio Tankers,” or the “Company”) announced today that it has signed letters of intent to construct two Very Large Crude Carriers (“VLCCs”) at Hanwha Ocean Co. Ltd., South Korea. The purchase price is $128 million per vessel with deliveries expected in the third and fourth quarters of 2028. => blijkbaar zetten ze de cash aan het werk om deels te differenciëren naar crude…

Niet zo positief voor beleggers om eerlijk te zijn. Goed voor earnings potential, maar je wilt in een specifieke sector zitten. Anders gaan beleggers een soort van ‘holdingskorting’ vragen.

Ik kan dit alleen maar bevestigen. Het blijft een specifieke markt, waar soms stalen zenuwen nodig zijn. Maar ik blijf er dik inzitten. Er liggen ook extreem veel VLCC volgeladen op zee te wachten, bijna zelfde niveau als tijdens Corona. Dit is zeer positief voor deze markt.

Contango is coming back.

Ja klopt volledig @stefan-willems

Ik heb ze eens binnengehaald via cashsecured put optie.. en toen zijn ze beginnen zakken tot 47 …ben dan toch doorgegaan met nog een csp en heb telkens de premie kunnen houden, met veel geduld, ben ik nu bijna breakeven, ik hoop ze alsnog nog eens binnen te krijgen. En covered calls te verkopen

Dit is in mijn *optie speelportefeuille*