Wat vertellen de bedrijfsresultaten in Europa en de VS?

De meeste bedrijfsresultaten over het derde kwartaal zijn gepubliceerd en bevestigen de trend van jaren: in de VS klimmen de winsten met 10 procent of zelfs meer, in Europa stagneren ze. Maar blijft dat zo in 2026?

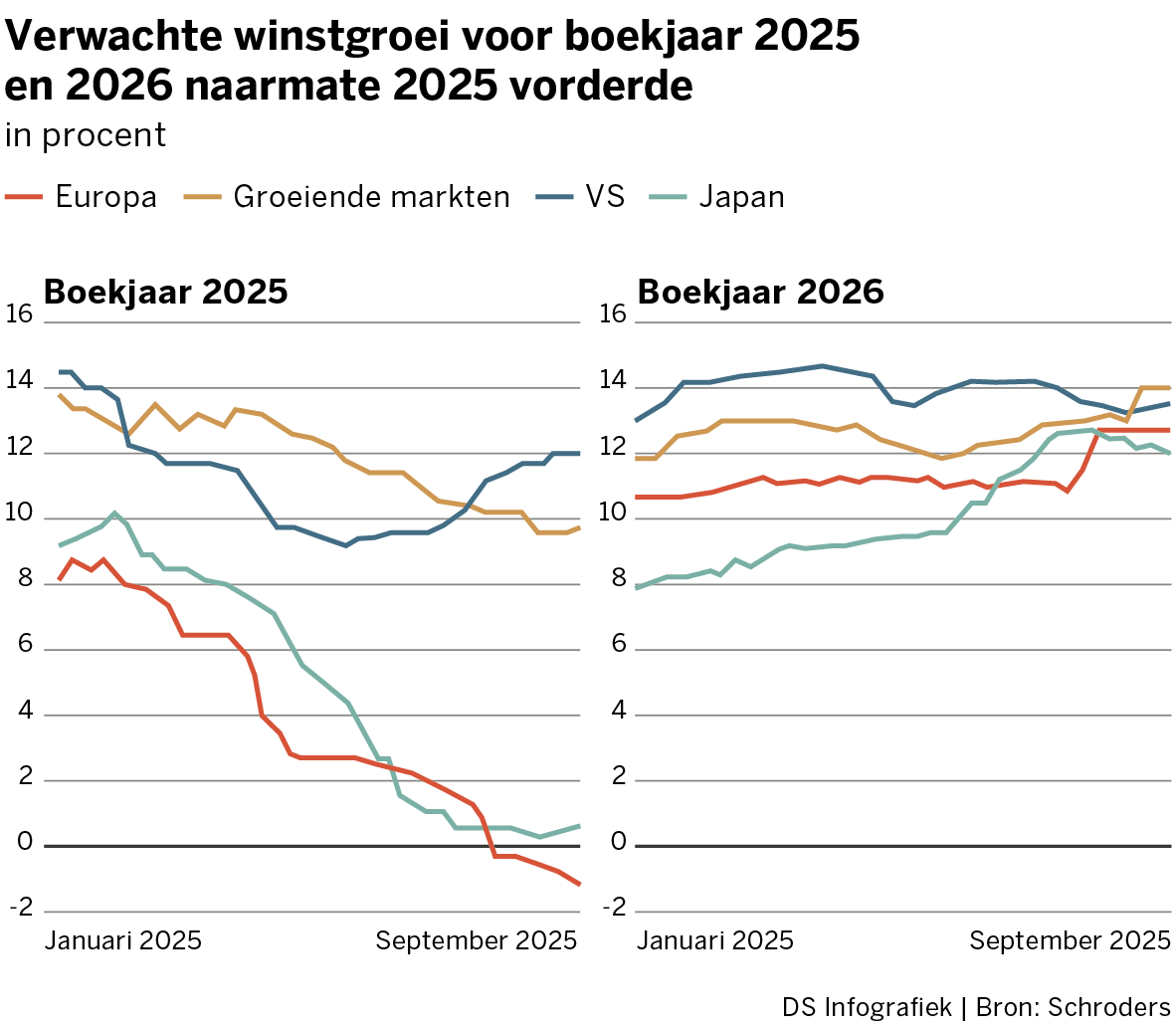

Veel belangrijker dan de cijfers over een kwartaal is wat over meerdere jaren aan resultaten wordt verwacht. En daarbij wordt nu al veel meer gekeken naar 2026 dan naar dit jaar, met name naar de evolutie. In lijn met de trend van dit jaar, zwakker of beter? Wijken de cijfers af van de trend of de prognose(s), dan zullen analisten en beleggers sleutelen aan de cijfers die ze vooropstellen voor dit jaar en volgend jaar, en mogelijk verder. Daardoor reageren beurskoersen soms heel fel op cijfers van een periode van amper drie maanden.

Wat is de trend? In Europa ziet het er niet goed uit. Het is al jaren geleden dat de bedrijfsresultaten van de Europese beursgenoteerde bedrijven nog eens flink gestegen zijn. Over 2021 groeide de winst nog met 21%. Het jaar daarna was er een daling met 2%. In 2023 was er een klimmetje van 4% en vorig jaar kwam er een mager procentje bij. Minder dan de inflatie.

Voor dit jaar redeneerden de analisten dat het na zo’n lange periode van stagnatie toch niet zo moeilijk zou zijn om de winst eindelijk nog eens te zien aantrekken. Begin dit jaar dachten beleggers nog dat de winst per aandeel van de 600 grote Europese aandelen (uit de Stoxx Europe 600) dit jaar met 8% zou klimmen. Maar hoe meer het jaar vorderde, hoe meer de analisten hun prognoses verlaagden (zie dalende rode lijn op de eerste grafiek links). Ondertussen verwacht men zelfs een winstdaling van 1% over 2025. Kortom, in Europa blijken de winsten niet vooruit te branden.

Begin dit jaar werd van de Amerikaanse ondernemingen een winstgroei verwacht van meer dan 10% en die houdt wel nog steeds stand. De voorspoedige ontwikkeling van de bedrijfswinsten in de VS is al jaren bezig. Die is vooral te danken aan de grootste techbedrijven. Eind oktober had twee derde van de Amerikaanse bedrijven al gerapporteerd en liefst 87% van hen bracht een hogere winst dan verwacht door analisten. Als de nog ontbrekende resultaten in lijn blijven, dan zou de winstgroei in de VS over het derde kwartaal uitkomen op 10,7%.

Magnificent Seven

Voor 2026 rekenen analisten voor de aandelen uit de S&P 500 op meer van hetzelfde: een winstgroei van meer dan 10%. De ‘Magnificent Seven’ (Nvidia, Microsoft, Apple …) zullen met een vooruitgang van 14,9% het globale cijfer voor de index weer optrekken. De overige 493 aandelen houden het op 6,7%.

Het zou al het vierde jaar op rij zijn dat de winstgroei van de Amerikaanse bedrijven rond of boven de 10% uitkomt. Weet: hoe hoger het niveau, hoe meer dollars winst er moeten bijkomen om eenzelfde groei aan te houden. Ondertussen bijten de invoertarieven, krimpt de Amerikaanse industrie en krijgen de lagere inkomens in de VS het almaar moeilijker met hun koopkracht.

In Europa kon minder dan de helft van de bedrijven die al resultaten publiceerden, het beter doen dan de winsten die de analisten hadden voorspeld. De winst zakte in het derde kwartaal globaal 3% tegenover vorig jaar. Dat is wel beter dan de 8% daling die nog niet zo lang geleden was verwacht. Dat verklaart mede waarom de Europese aandelen in oktober 2,6% in waarde klommen, zelfs meer dan de klim van 2,3% voor de Amerikaanse.

De resultaten van de Europese banken evolueerden het meest positief, terwijl de autosector zwaar onder druk stond.

De impact van de Amerikaanse invoertarieven, de fors gezakte dollar en de amechtige Europese economie lieten weinig ruimte voor groei in Europa. Eenmaal alle cijfers binnen zijn, zou de daling zich volgens de analisten wel nog kunnen beperken tot 1%.

Europese stimulus

Het derde kwartaal ligt in Europa dus in lijn met de trend van stagnatie. Waarom verwachten de analisten dan dat de winsten in Europa in 2026 toch plots met 12% tot 14% (afhankelijk van de index) zouden klimmen? De belangrijkste reden zijn de forse steunplannen voor investeringen die vooral in Duitsland, maar ook elders in de EU, de economie zullen stimuleren. Bovendien zal er, naarmate de tijd vordert, meer en meer defensiemateriaal aangekocht worden bij Europese bedrijven. Voeg daar nog aan toe dat de grootste onzekerheid rond de Amerikaanse invoertarieven voorbij lijkt.

Nog dit: al die resultaten werden in de maand oktober gepubliceerd, dus direct na het einde van het derde kwartaal. Ondanks de hogere winstgroei in de VS won de Europe Stoxx 600-index met 2,6% meer dan de S&P 500 met 2,3%. Hoewel de bedrijfswinst in Europa zakte, was de verrassing in winstomvang daar groter dan die voor de Amerikaanse bedrijven.

Voor de uiteindelijke koersreactie op de beurs speelt uiteraard ook de waardering van de aandelen mee. Tegen 23 keer de verwachte winst is de waardering voor de S&P 500-index erg hoog, terwijl de Europese aandelen tegen 16 keer de winst eerder normaal gewaardeerd zijn.

Responses