Zijn oude Amerikaanse industriereuzen uw geld waard?

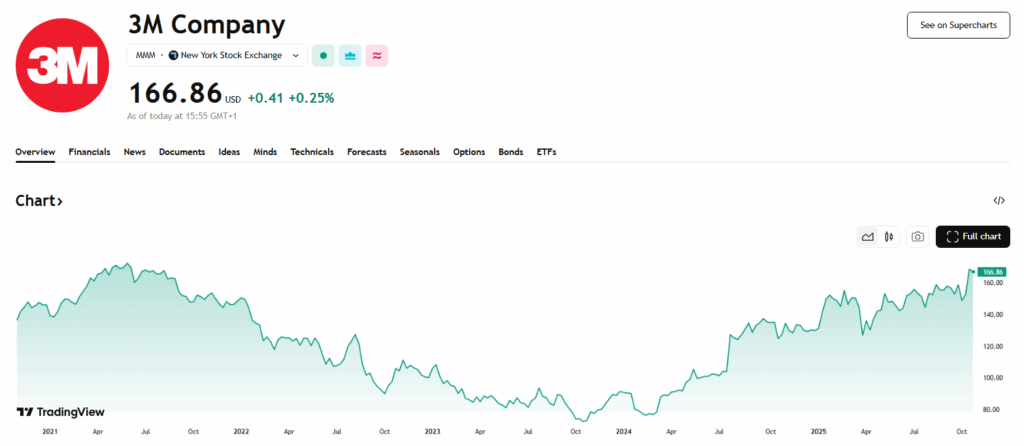

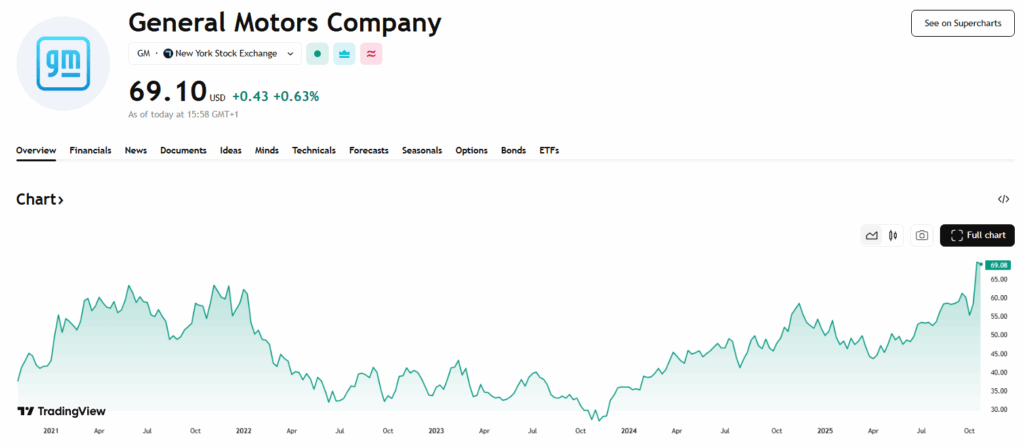

De aandelenkoersen van het chemieconglomeraat 3M en de Amerikaanse autobouwer General Motors wonnen dit jaar al respectievelijk 31% en 26%. Nochtans zijn ze actief in slechtlopende markten en hangen er al jaren donderwolken boven deze multinationals.

De opleving van hun beurskoersen is nog wel pril, want tegenover vijf jaar geleden noteren de aandelen van 3M en GM amper hoger. Maar zowel General Motors (GM) als 3M heeft de recente hausse afgelopen week verder kunnen voeden met hun kwartaalresultaten en verhoogde vooruitzichten voor het hele boekjaar. De vraag vanuit de industrie en de consument blijft nochtans zwak, terwijl de hoge Amerikaanse invoertarieven de kosten van deze multinationals verhogen.

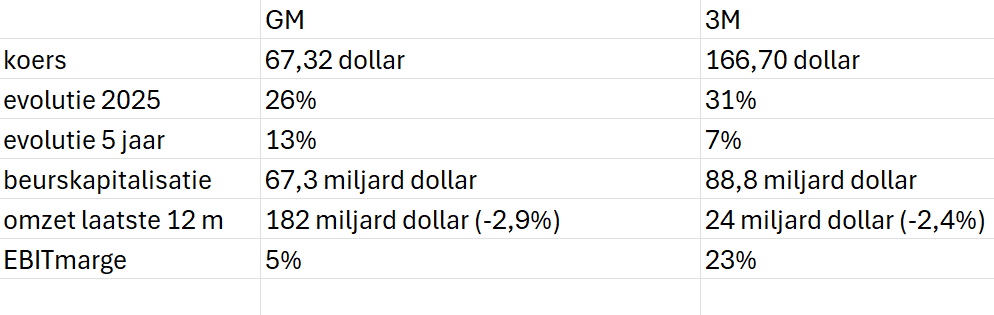

GM haalt driekwart van zijn omzet uit de VS en sinds het afstoten van Opel is het bedrijf in Europa van de kaart verdwenen. In China verliest de constructeur marktaandeel. In die omstandigheden presenteerde GM nog aanvaardbare cijfers met een stabiele omzet en een daling van de operationele winst met 18%. Toch verhoogde GM de verwachtingen voor het volledige boekjaar naar een operationele winst van 12 tot 13 miljard dollar. Dat stuwde de koers op een dag 14% hoger.

In die cijfers is een voorziening van 1,6 miljard dollar om de productiecapaciteit voor elektrische wagens te verlagen, niet inbegrepen. De verkoop van elektrische voertuigen (EV’s) verdubbelde tot 66.500 stuks, maar op een totale verkoop van 1,5 miljoen eenheden blijft dat onder de 5%, terwijl de Volkswagengroep al begin dit jaar boven 10% klom.

Voor GM blijven de uitdagingen ook financieel groot. Het bedrijf torst een nettoschuld van zowat 100 miljard dollar, terwijl de winstmarges onder druk staan. Met een operationele marge van 6% kan een recessie heel snel leiden tot dieprode cijfers.

3M, dat we in Europa en België vooral kennen van de PFAS-vervuiling, hangt miljardenclaims boven het hoofd. Hier minder bekend is dat de jarenlange levering van oordoppen van 3M aan het Amerikaanse leger ook uitdraaide op miljarden dollars aan schadevergoedingen. De oordoppen moesten militairen beschermen, met aan de ene kant een volledige geluidsdemping en aan de andere kant een waarmee nog communicatie mogelijk was. Maar in de praktijk verschoof de dop tijdens het gebruik. Amerikaanse militairen liepen daardoor gehoorschade op. Twee jaar geleden schikte 3M voor een totaal van 6 miljard dollar aan schadevergoedingen. Die worden geleidelijk uitbetaald zodat de groep financieel niet te waar belast wordt.

Het conglomeraat, met liefst zeventien divisies kan wel wat verdragen. Hoewel de omzet jaren zwak evolueerde, steeg de omzet in het derde kwartaal met 3,5 procent tot 6,5 miljard dollar, terwijl de aangepaste operationele winst (EBIT) uitkwam op 1,56 miljard dollar. 3M behaalt dus een marge van 24,7 procent, iets waar zelfs sommige softwarebedrijven jaloers op zijn.

Net als GM verhoogde 3M de jaarprognose en mikt het nu op een aangepaste winst per aandeel van 7,95 tot 8,05 dollar. Een herstructurering met een verlaging van de kosten, lijkt zijn vruchten af te werpen.

3M lijkt zich in een iets comfortabelere positie te bevinden dan GM. Ondanks de juridische nasleep van de PFAS- en oordoppenaffaires beschikt het bedrijf over een gezonde balans en een hogere operationele marge. De focus op innovatie met de lancering van veel nieuwe producten levert op.

Het aandeel van General Motors lijkt optisch goedkoop tegen 6,5 keer de verwachte winst, maar de lage winstmarge en de loodzware schuldenlast maken er een risicovol aandeel van. Dan lijkt 3M met zijn stevige balans en een winstmarge die liefst vier keer hoger is dan die van GM, beter opgewassen tegen moeilijke tijden en zelfs tegen bijkomende betalingen voor PFAS en de gehoorvernietigende oordopjes. Tegen bijna 20 keer de verwachte winst lijkt die sterkere positie echter al ruim gewaardeerd.

Responses