Nederlands en Belgische chemiedistributeur ondergaan hetzelfde lot

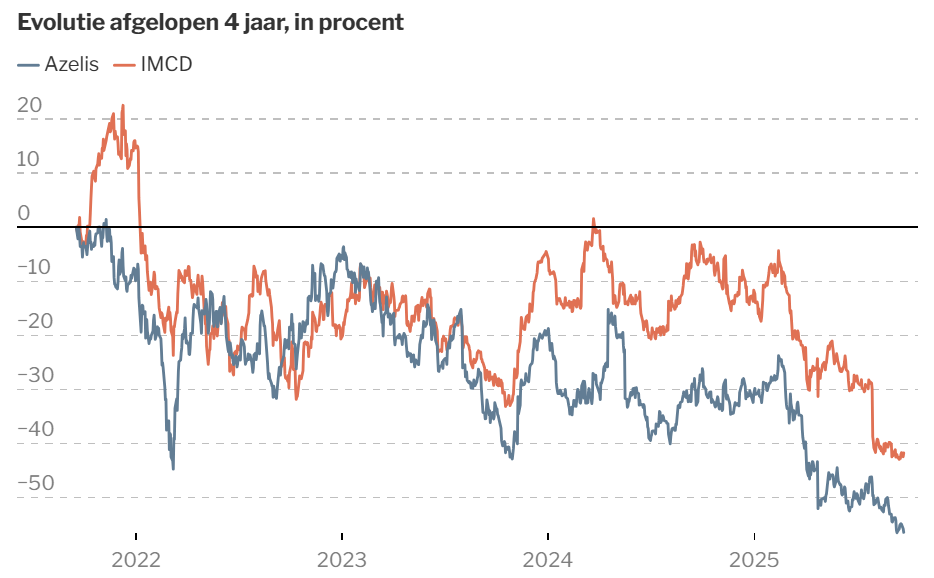

Iets meer dan een jaar geleden leek het duel tussen het Belgische Azelis en het Nederlandse IMCD in het voordeel van de noorderburen uit te draaien. Maar sindsdien lijken beide verdelers van chemicaliën compleet uit de gratie van beleggers.

Azelis noteert net vier jaar op de beurs, maar het is een verjaardag in mineur. Het aandeel kwam tegen 26 euro naar Euronext Brussel. Met een beurskapitalisatie van 6 miljard euro kwam Azelis snel in de Bel20-index. Vandaag noteert het aandeel minder dan 12 euro. Nochtans was het behoorlijk geliefd bij analisten en beleggers.

Zowel Azelis als het Nederlandse IMCD heeft als hoofdactiviteit de verdeling van voedingsadditieven en chemische producten over de hele wereld. Ze hebben geen eigen productie en beperken zich tot het samenstellen van allerlei producten op maat van hun klanten. Daarvoor heeft Azelis bijvoorbeeld een zeventigtal labo’s. De kosten daarvan zijn onvergelijkbaar kleiner dan de fabrieken die nodig zijn om de basisproducten te maken. Met dat laatste houden reuzen zoals BASF zich bezig. De Duitsers bedienen alleen rechtstreeks klanten die grote hoeveelheden afnemen. De rest laten ze over aan spelers zoals Azelis en IMCD.

Een distributieactiviteit is veel minder kapitaalintensief, minder cyclisch en van de inkomsten blijft er veel vrije cashflow – dus vrij te besteden geld – over. In het boekjaar 2024 bedroeg de vrije kasstroom bij Azelis 309 miljoen euro uit een bedrijfskasstroom (inclusief de investeringen) van 468 miljoen euro. Ter vergelijking: BASF rapporteerde in dat jaar een bedrijfskasstroom van 6,2 miljard euro, maar daar bleef maar 748 miljoen euro vrije kasstroom van over. Oftewel iets meer dan een tiende (BASF) versus meer dan de helft (Azelis). Daardoor waren de aandelen Azelis en ook ICMD veel hoger gewaardeerd dan BASF. Bovendien kunnen de twee distributeurs naast autonoom te groeien ook extra groei toevoegen door kleinere spelers over te nemen. De markt is nog erg versnipperd.

Onzeker Trump-tijdperk

BASF had een lage waardering en had dus minder te verliezen toen de beurs tegenzat. Wie al vier jaar BASF-aandelen aanhoudt, verloor in die periode ‘maar’ 11,5%, terwijl IMCD op die tijd een negatief rendement gaf van 41% en Azelis een krater bij beleggers sloeg van meer dan 56%. Azelis heeft dan nog als extra nadeel dat de hoofdaandeelhouder (die Azelis naar de beurs bracht) van zijn resterende aandelen af wil.

De aandelen van de distributeurs leden door de zwakke gang van zaken in de industrie dus meer dan een basisspeler als BASF. Nochtans zijn de winsten van die laatste tot een erg laag niveau gezakt. Dat is niet zo bij de distributeurs, waarvan de inkomsten jarenlang stevig groeiden, met een hefboom op de winst. Maar dit jaar verwachten analisten dat de omzet en de winst van Azelis licht zullen dalen, terwijl IMCD zou stagneren. De oorzaak is voor beide dezelfde. De klanten voelen zich onzeker in dit Trump-tijdperk en bestellen alleen het hoogstnoodzakelijke. Doordat de twee over de hele wereld producten verhandelen, tasten ook analisten in het duister over de impact van de handelstarieven.

Besluit

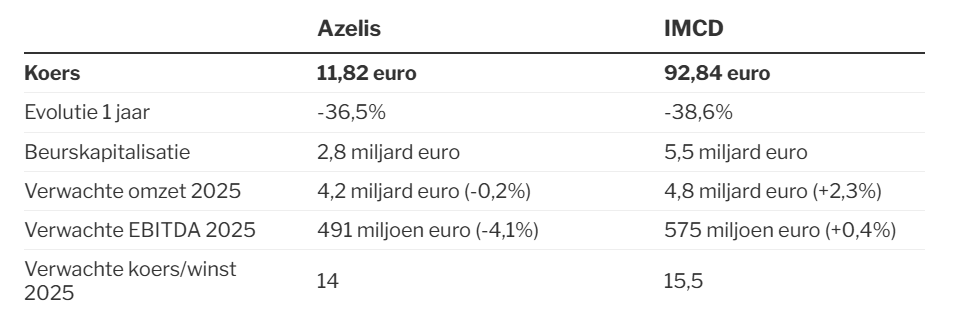

Azelis en IMCD worden als groeiers beschouwd, die bovendien elk jaar veel geld overhouden. Zoals bij alle hoog gewaardeerde aandelen werd een hapering afgestraft. Het goede nieuws: de waarderingen zijn tegen 14 keer de verwachte winst van Azelis en 15,5 keer die van ICMD zwaar teruggevallen. Inzake koers/kasstroom is het waarderingsverschil nog groter, maar het Belgische bedrijf heeft wel meer schulden dan de Nederlanders. Het is wachten tot de vraag weer aantrekt en dan kan de waardering weer klimmen.

Jan, ja Azelis aandeel kijk ik soms naar en kwakkeld al een tijdje, bij sterke terugval zou ik willen instappen

Ik ben al terug ingestapt, Paul, alhoewel nog niet met volle positie (reeds gemeld).

In de blog van De Tijd van vandaag : Degroof Petercam verlaagt koersdoelen Azelis en IMCD

Hij verwacht dat de marktomstandigheden ook in 2026 nog moeilijk zullen blijven, deels ook wegens de negatieve impact van wisselkoersen.

“Er is een terugkeer naar organische groei nodig om een operationele hefboom te creëren en de bedrijven in staat te stellen margegroei te realiseren. We zien de toekomst voor IMCD gunstiger in dankzij diens betere overnamekansen en meer consistente prestatie. De waarderingskorting waarmee Azelis noteert tegenover zijn sectorgenoot weerspiegelt dit reeds.”