Umicore vs. bpost, twee diep gevallen lotgenoten

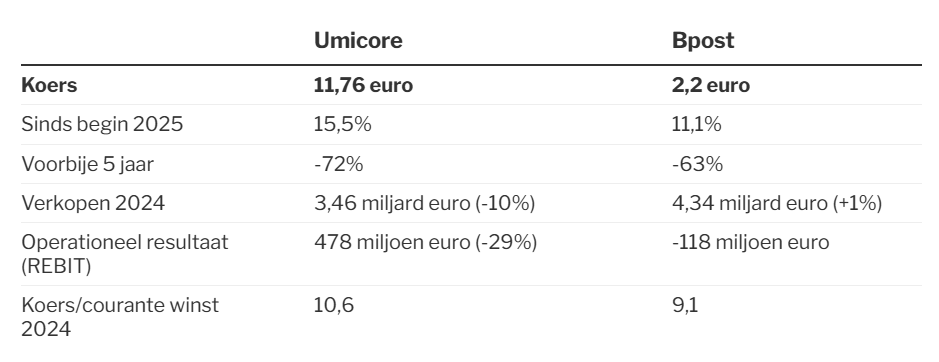

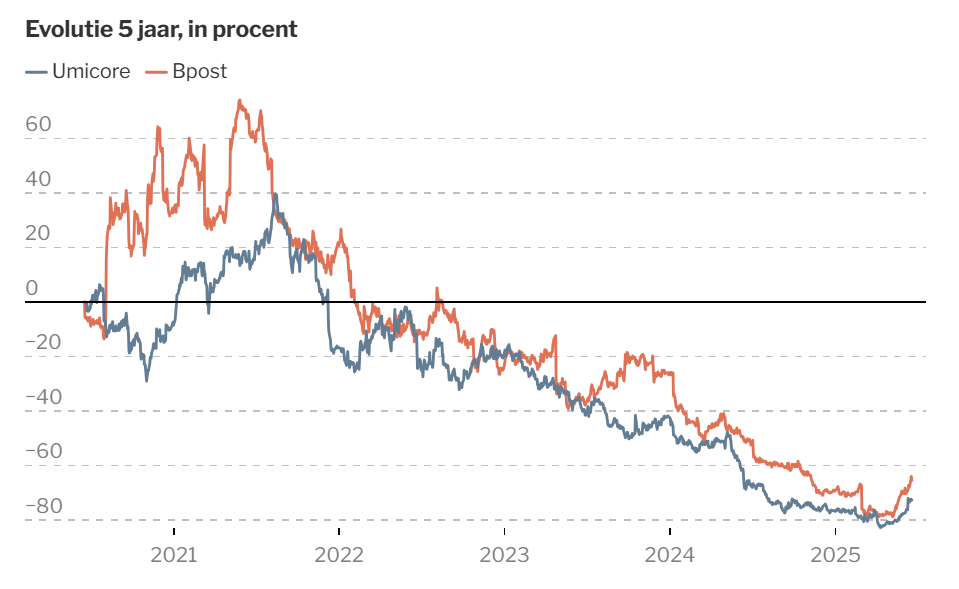

Wat hebben de Belgische bedrijven Umicore en bpost gemeen? Het zijn allebei diep gevallen lotgenoten die werken aan een ommekeer. De voorbije vijf jaar verloor het aandeel Umicore 72%, dat van bpost 63%.

Ondertussen zijn de eerste believers opgestaan. Dankzij enkele positieve analistenrapporten noteert Umicore dit jaar een beurswinst van 15,5% en bpost won 1,1%. Beide bedrijven hebben de overheid als aandeelhouder, wat vaker niet dan wel een goed teken is. Bij Umicore gaat het om een kleine deelneming, terwijl bpost met de Belgische staat als hoofdaandeelhouder (51%) nog altijd een overheidsbedrijf is, een gevolg van zijn functie als nationale postbedeler met een monopolie. Dat is tegelijk ook de kern van veel ellende, want zoals de postduif is verdwenen, is de brievenpost in internettijden aan een doodsstrijd bezig. Sommige contracten (zoals de bezorging van autonummerplaten) en andere gesponsorde contracten (zoals de krantenbedeling) werden stopgezet of gebeuren voortaan aan markttarieven.

Er komt dus via achterpoortjes geen unfair geld meer binnen om de moeilijke situatie te compenseren. Bpost moet opnieuw gezond worden door te evolueren naar een meer efficiënte logistieke specialist voor consumenten en bedrijven. Via vooral overnames is bpost vandaag al in veel landen sterk aanwezig (behalve België ook in Nederland, Frankrijk en de VS) en ook actief in de andere buurlanden.

Bij zijn nieuwe businessplan omschreef ceo Chris Peeters zeven “strijdtonelen die bpost moet winnen”. Het belangrijkste daarvan is de integratie van Staci, de Franse logistieke partner voor bedrijven. Dat was een grote en peperdure overname, waardoor bpost extra regio’s zal bespelen. Op twee: de omvorming van het Amerikaanse Radial (omzet 1 miljard dollar!) tot partner voor middelgrote bedrijven. Op drie: inspelen op de groeiende X2C-markt (allerlei nieuwe en aanvullende manieren om de consument te bereiken en beleveren). Peeters heeft ambitieuze financiële doelstellingen, maar die zullen bloed, zweet en tranen vergen. Echt betere financiële cijfers zullen pas voor 2027 zijn. Ondertussen zijn de schulden opgelopen van 420 miljoen euro tot 1,8 miljard euro.

Bij Umicore liep het mis met de divisie batterijmaterialen. In plaats van de grote groeimotor werd het een bron van grote zorgen, doordat de automakers vooral kozen voor de Chinese leveranciers die met een andere technologie goedkopere batterijen maken. Umicore mikte verkeerd, maar had gelukkig voorzien dat het risico werd gedeeld met de klanten via een grote joint-venture en ‘take or pay’-contracten. Als klanten kiezen voor andere batterijen, moeten ze Umicore toch vergoeden. Umicore denkt dat het niettemin mogelijk is de omzet van de divisie te verdrievoudigen tegen 2028. Niet vergeten: deze markt zal nog enorm groeien.

De andere divisies leverden al veel winst op en Umicore wil daar nog een extra duw aan geven. Katalysatoren voor verbrandingsmotoren zullen nog lang nodig zijn volgens het bedrijf, dat nog marktaandeel wint. Nog tot minstens 2028 zou het hier een hoge stabiele kasstroom kunnen genereren. Met de recyclage van edelmetalen is Umicore een wereldleider en ook dat is erg rendabel. Vandaag recycleert Umicore zeventien waardevolle metalen en in Hoboken wordt geïnvesteerd om er nog een achttiende metaal aan toe te voegen, wat de installatie extra rendabel zal maken. De winsten worden ook beïnvloed door de prijzen van de edelmetalen, die zitten de jongste jaren meer wel dan niet in de lift. Umicore mikt als groep tegen 2028 op een bedrijfskasstroom van 1 tot 1,2 miljard euro, dus op zijn best zo’n 60% meer dan vorig boekjaar.

Besluit: op basis van de winst van 2024 noteren beide aandelen met een koers-winstverhouding van zowat tien. Op zich is dat weinig, maar het zal nog minstens enkele jaren duren voor die echt hoger zal klimmen. Als er een bedrijf eventueel sneller waarde kan creëren voor de arme aandeelhouders, is het wellicht Umicore.

Responses