Geld verdienen aan pronkende rijken wordt moeilijker

Uitgerekend nu de beurzen in Europa de wind in de zeilen hebben, staat de luxesector met zijn Europese wereldspelers onder druk. We bekijken vijf toppers die (soms erg veel) terrein verloren tegenover hun piek.

Jarenlang deden makers van luxeproducten zoals dure handtassen, horloges of sportwagens gouden zaken door het groeiende aantal rijken. Maar de verkoop in China is intussen fors teruggevallen, en ook elders stilt de koopwoede. Hebben de consumenten minder budget? Zijn ze uitgekeken op het aanbod? Of gingen luxegroepen voor te snelle winst? Dat laatste geldt zeker voor de luxegroep Kering, die bij het merk Gucci de kwaliteit uit het oog verloor. Maandag werd Luca de Meo, de Italiaan die Renault uit het slop hielp, er aangetrokken als nieuwe ceo. Het aandeel veerde meteen 10% op.

Maar je moet niet alleen rijk zijn om een Ferrari van 400.000 euro of een Birkin-handtas van 10.000 euro aan te schaffen, je moet het ook willen. Om ermee te pronken, bijvoorbeeld. Dat type consument vind je al eens bij nieuwe rijken, en het voorbije decennium groeide net die groep enorm, vooral in China. Maar de vastgoedcrisis die er nu al jaren aansleept, deed de curve keren en de luxesector kreeg te maken met dalende verkopen. Vorig jaar ging het volgens schattingen zelfs om 20%.

Schaars, maar duur

Ook in Europa en de VS, samen goed voor zowat de helft van de luxemarkt, staan de verkopen onder druk. De tarievenoorlog kwam erbovenop. De malaise is nog het minst te merken bij de allerduurste producten. Die zijn te vinden bij het Franse Hermès en het Italiaanse Ferrari. Die bedrijven beperken hun aanbod zo sterk dat er schaarste is. Zo kunnen ze astronomische prijzen hanteren en betaalt de consument extra voor het exclusieve karakter. Bedrijfsvoordeel: zeer hoge winstmarges.

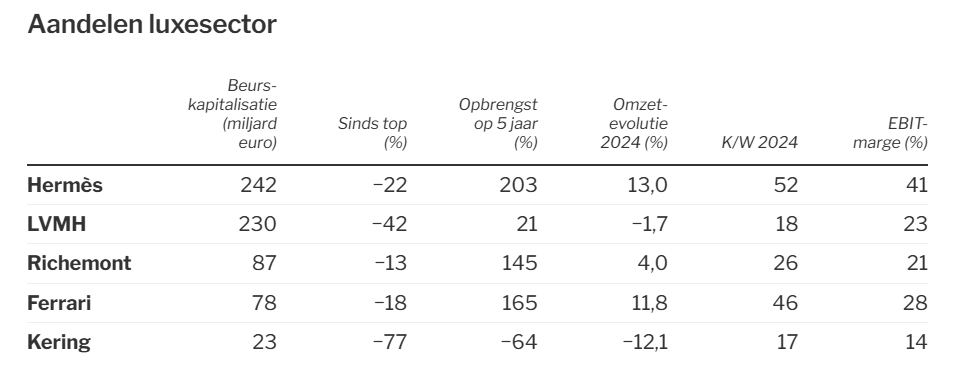

Handtassen en parfums van het Franse concern Louis Vuitton Moët Hennessy (LVMH) hebben ook een stevig prijskaartje, maar daar is volume toch belangrijker. Intussen werd de nummer een bij de luxebedrijven in beurswaarde voorbijgesneld door landgenoot Hermès. LVMH heeft een omzet van 84,7 miljard euro, meer dan vijf keer die van Hermès. Maar op de beurs is die laatste met 242 miljard euro nu meer waard dan LVMH (240 miljard euro). Op zijn piek in april 2023 was LVMH nog bijna dubbel zoveel waard en was het zelfs het grootste Europese aandeel.

De omzet en ook de marges houden bij Hermès beter stand. In het eerste kwartaal groeide de omzet nog met 7,7%. Zelfs in China was er met 1,2% groei nog een kleine vooruitgang. Niet langer dubbele cijfers, maar de marges bleven intact. Dat is het grote verschil met LVMH. Daar viel de omzet bovendien terug met 3,3%. De grootste divisie, mode en lederwaren, kromp met 5% en dat doet pijn, want met de topmerken Louis Vuitton en Dior is die divisie goed voor driekwart van de groepswinst.

Van groot naar kleiner in beurswaarde:

Hermès: peperduur op alle fronten

De Parijse buurman van LVMH is bij beleggers vandaag het meest geliefd. De producten van Hermès zijn zo exclusief en duur dat alleen de gevestigde rijken ze kopen: geen probleem als het economisch wat minder gaat. De operationele winstmarge ligt al jaren boven de 40%, waarmee de groep zich aansluit bij een selecte club, waar ook techreus Microsoft lid van is. Tegen 52 keer de winst van 2024 lijkt het wel alsof beleggers vinden dat het aandeel eenzelfde prijskaartje verdient als de producten. Voor een aandeel moet je 2.300 euro ophoesten. Daarmee kan je wel niet op straat pronken.

LVMH: in omzet de grootste

LVMH, van de trotse bezieler Bernard Arnault, zal niet snel de fout maken zoals Kering met Gucci deed. De zorg voor de producten en de klasse van de ‘Maisons‘ van merken staan buiten kijf. Maar daardoor was de waardering voor het aandeel ook opgelopen. Tegen nog 18,3 keer de winst van boekjaar 2024 is het nu misschien wat ondergewaardeerd tegenover de langetermijnwaarde van de portefeuille van de Franse groep. Alles zal afhangen van de evolutie van de verkoop en de winstmarges. De operationele winstmarge van 23% (2024) was niet de hoogste vergeleken met de andere, maar toch indrukwekkend voor een groep met een omzet van 84,7 miljard euro. LVMH trok de verkoopprijzen de voorbije jaren gretig op. In de VS komen er nu extra invoertarieven bovenop, die uiteraard doorgerekend zullen worden. Ondertussen probeert Arnault de operationele efficiëntie te verbeteren.

Richemont: juwelen als goudmijn

Deze Zwitserse groep uit Genève werd opgericht door de Zuid-Afrikaan Anton Rupert. Het grote verschil met de twee Franse luxegroepen is dat Compagnie Financière Richemont het grootste deel van haar omzet haalt uit juwelen en horloges. Vooral de juwelen blijken goudmijntjes met winstmarges van 31%, tegenover 5,3% voor de horloges. De omzet bij de juwelen bleef groeien, de horlogeverkoop zakte met 13%. Ook als aandeel hield Richemont stand. De koers noteert dit jaar met 12% winst en viel maar met 13% terug tegenover de absolute piek. De omzet groeide in de eerste drie maanden van 2025 met 8%, dat is een versnelling tegenover de 4% over het hele boekjaar. In Azië zakte de omzet met 13%, maar de daling vertraagt intussen, meldt Richemont. Tegen 25 keer de winst lijkt het aandeel terecht hooggewaardeerd, want de juwelenbusiness van Richemont lijkt bijzonder robuust.

Ferrari: exclusieve wielen

Als autoproducent lijkt Ferrari in dit lijstje wat vreemd, maar met prijskaartjes die oplopen tot miljoenen euro’s is het wellicht het meest op rijken gerichte luxebedrijf. Daardoor hoeft Ferrari maar 8.000 tot 9.000 auto’s per jaar te verkopen. De Italiaanse autobouwer kan de prijs zo hoog drijven omdat sommige klanten hun Ferrari ook nog eens laten personaliseren om die uniek te maken. De omzet groeide vorig jaar 11,8%. In het eerste kwartaal was dat nog 7%, wat ook de verwachting voor het hele jaar is. Opvallend: met 9% van de groepsomzet is China (veel) minder belangrijk dan Europa, het Midden-Oosten (44%) en de VS (28%). De waardering is bijna even hoog als die van Hermès, hoewel de winstmarge iets minder buitenissig is.

Kering: snelle winst is snel weg

De Franse groep Kering noteert 77% lager dan de topkoers – die al dateert van 2011. Dat geeft aan dat de moeilijkheden niet nieuw zijn. Het is vooral misgelopen met Gucci, het belangrijkste en bekendste merk. Door te mikken op steeds minder exclusieve producten, uitbesteding en verkoop via groothandel zakten de marges, en haakten de rijken af. Nu blijken ook de nieuwe klanten weg te lopen. De winstmarge van 14% is eerder die van een normaal bedrijf. De nieuwe ceo De Meo wacht een berg werk. Het aandeel lijkt goedkoper dan de andere luxebedrijven, maar als De Meo fors ingrijpt, kunnen de cijfers eerst nog dieper zakken.

Responses