Mikken op jaarlijkse inkomsten uit royaal dividend?

Wie graag jaarlijkse inkomsten haalt uit zijn aandelen, hoeft niet verder te kijken dan de beurs van Brussel, waar hoge dividendrendementen te rapen zijn bij een groep gereglementeerde vastgoedaandelen.

Zekerheid over een dividenduitkering bestaat niet. De hoogte van een dividenduitkering (versta: de verhouding tussen de hoogte van het uitgekeerde dividend en de koers van het aandeel) hangt veelal af van de gang van zaken in het beursgenoteerd bedrijf. Een recessie of tegenslag leidt vaak tot schrapping of verlaging van het dividend. Toch zijn er ondernemingen waar het dividend bijna als een certitude geldt. Hoe kan dat?

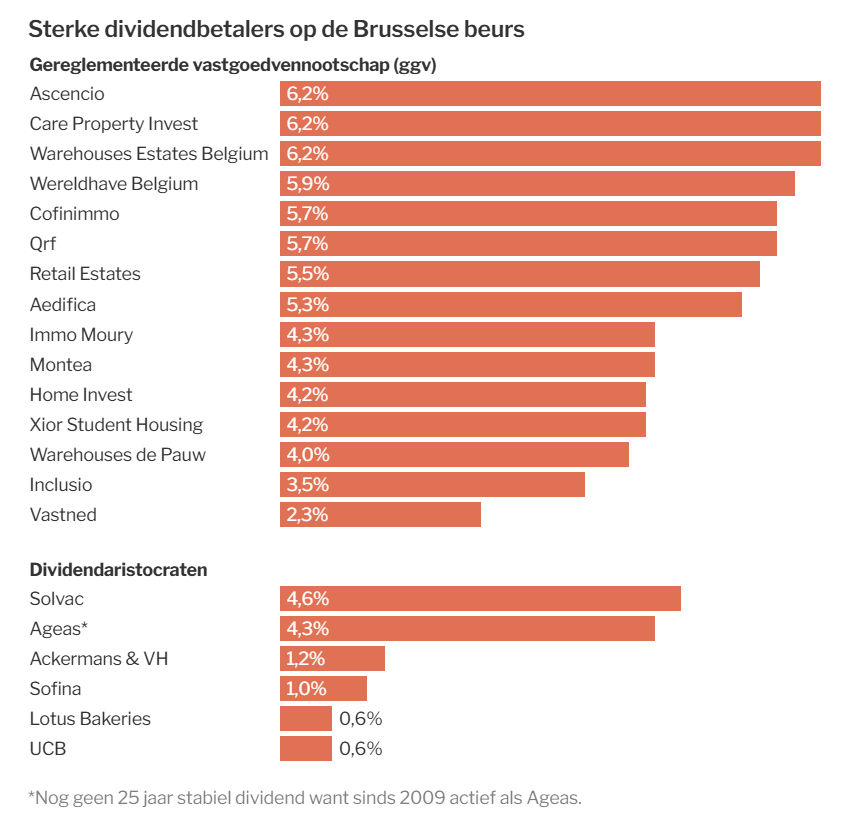

Op de beurs van Euronext Brussel noteren een vijftiental gereglementeerde vastgoedvennootschappen (gvv’s), die bekendstaan om hun hoog dividendrendement (al drukt dat vaak de mogelijke meerwaarde of koersklim van het aandeel). En er zijn zes zogenaamde ‘dividendaristocraten’. Dat zijn sterke bedrijven, die al 25 jaar op een rij hun dividend niet verlaagd hebben en zich op die manier duidelijk engageren voor de aandeelhouders. Opgelet: hun dividendrendement is meestal niet zo hoog, maar hun globaal rendement kan via een klim van de koersnotering op termijn heel hoog oplopen.

Tot 6% dividendrendement

De hoogste jaarlijkse dividendrendementen zijn te vinden bij vastgoedaandelen en meer bepaald bij de Belgische gvv’s. Zij boden over 2024 een netto dividendrendement (na 30% roerende voorheffing) in een vork van 6,2% tot 2,3% (zie tabel). Normaal mag u erop rekenen dat er ieder jaar een gelijkaardig of zelfs licht klimmend dividend wordt betaald.

Hoe dat komt? Vastgoed is een defensieve activiteit, waar de bedrijfsopbrengsten niet zoveel schommelen van jaar tot jaar. We hebben het dan over spelers die hun vastgoedeigendom verhuren, en niet over pure vastgoedontwikkelaars zoals Atenor of het niet-beursgenoteerde Ghelamco, die geld verdienen met de verkoop van vastgoed. Dat risico is veel groter dan bij verhuring via langetermijncontracten.

Bovendien werken de meeste vastgoedverhuurders onder het Belgische gvv-statuut. Dat beperkt de mate waarin ze schulden mogen aangaan. Een gvv hoeft geen vennootschapsbelasting te betalen, maar is wel verplicht minimaal 80% van de inkomsten uit te betalen als dividend. Zo is de aandeelhouder vrij zeker van een hoog dividend.

Nadeel: doordat gvv’s het grootste deel van hun winst uitkeren als dividend, kunnen ze maar een klein deel herinvesteren, wat de groei en de meerwaarde via de koers van het aandeel beperkt. Daarom hebben ambitieuze groeiers zoals Montea en WDP extra kapitaal opgehaald om sneller te groeien.

Meerdere soorten vastgoed

De hoogte van het dividendrendement is maar een startpunt om een keuze te maken uit de vijftien gvv’s op de Brusselse beurs. Daarnaast kunt u kijken naar het percentage van de winst dat wordt uitgekeerd (de pay-out) en naar de schuldgraad (financiële schulden versus de waarde van het vastgoed). Voor beide is een zo laag mogelijk percentage het beste; de verplichte 80% winstuitkering is dus de laagst mogelijke ‘pay out’. Voor de schuldgraad is meer dan 45% aan de hoge kant, terwijl onder 40% of (nog beter) minder dan 35% potentieel geeft om verder te groeien zonder nood aan vers kapitaal.

Natuurlijk is de kwaliteit van de vastgoedportefeuille van groot belang en de mate waarin die voortdurend verhuurd is. Ook het soort vastgoed maakt een verschil: bij zorgvastgoed zijn er langetermijnverhuurcontracten, bij logistiek vastgoed en studentenwoningen zit de sterkste groei, winkelvastgoed kent een lage groei, maar wel een hoog rendement. Overigens mag gezegd dat het operationeel en financieel beheer door de gvv’s meestal van een hoog niveau is.

Op basis van de cijfers en waarderingen lijken de volgende gvv’s minstens het bekijken waard.

Aedifica en Cofinimmo zijn actief in zorgvastgoed en noteren in de Bel20-index. Aedifica bracht een bod in aandelen uit op Cofinimmo. Die laatste noteerde met een te hoge en onterechte discount, waardoor Aedifica kans zag om de grootste zorgvastgoedspeler te worden. Als nieuwe groep zou het dividendrendement boven 5% netto liggen en de schuldgraad rond 40%.

Montea, specialist in logistiek vastgoed, heeft een iets lager dividendrendement, en betaalt slechts 82% van de winst uit want dat geld wordt onmiddellijk ingezet voor groei. Lage schuldgraad, richting 35%.

Tenslotte twee kleinere spelers: Wereldhave Belgium biedt met netto 6,1% een hoog dividendrendement terwijl de schuldgraad met 33% een van de laagste blijft, ondanks een overname. Ascensio biedt een nog hoger dividendrendement met een iets hogere, maar aanvaardbare schuldgraad van 40%.

Zes dividendaristocraten

Het kleine aantal in deze categorie geeft al aan dat het om een selecte, superieure club gaat. Om 25 jaar lang het dividend (minstens) op peil te houden (en liefst ieder jaar wat te verhogen) moet een onderneming heel solide en regelmatig zijn.

Over wie gaat het? Het dividendrendement van UCB en Lotus Bakeries is erg laag, omdat de waardering van die aandelen heel hoog is. Hun resultaten evolueren heel sterk en het rendement via de klim van de koers is extreem hoog. Voor de holdings Ackermans en Sofina geldt hetzelfde en ze zijn ook eerder zuinig met de uitkeringen. Solvac verbindt als holding nog het oude Solvay met het nieuwe Syensqo. Via Solvac kan de aristocratentraditie voortgezet worden. Colruyt bewijst zijn waarde als eerder defensief aandeel, maar het is geen dividendaristocraat meer, want het bedrijf verlaagde het dividend in twee van de voorbije boekjaren. Het relatief jonge Ageas, tenslotte, is (nog) geen dividendaristocraat, maar heeft alles om het te worden.

Bedankt Jan, mooi artikel!

TINC hoort volgens mij ook bij dit lijstje, maar hoewel het geen GVV is, toch ook interessant als defensief aandeel.

Ook Solvay hoort thuis bij de mooie dividendbetalers, dacht ik.