Wat we moeten onthouden uit eerdere beurscrashes

Op de beurs kwamen al vaker berenmarkten voor. Staan we nu voor een zware recessie, of bieden inzichten uit eerdere crashes hoop?

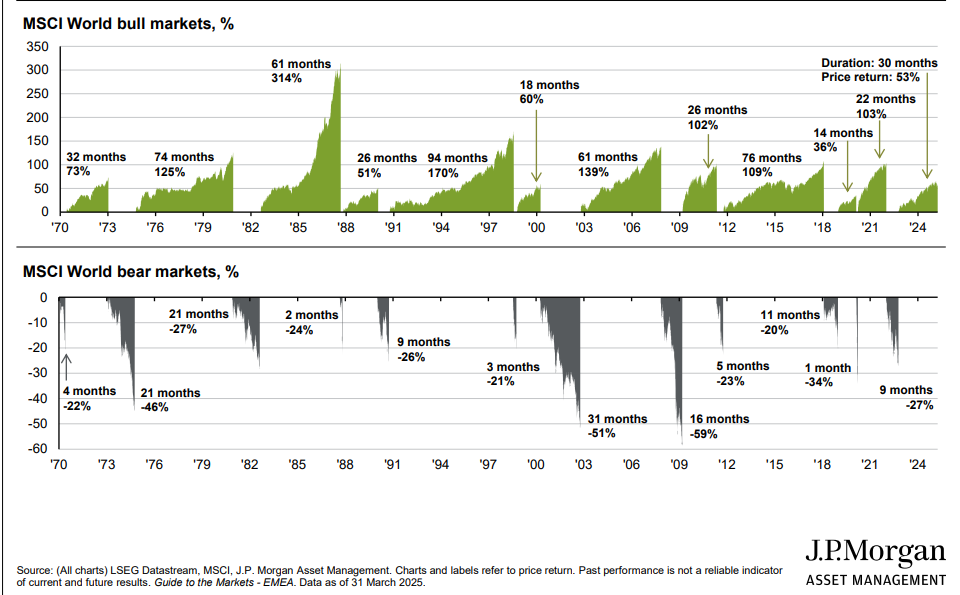

De belangrijkste aandelenindex ter wereld, de Amerikaanse S&P 500, zakte sinds de top van 19 februari al meer dan 20%. Als een daling die kaap rondt, spreken beleggers over een berenmarkt (een stierenmarkt is een bovenmatig goed presterende markt). De voorbije eeuw zijn er zo’n twintig berenmarkten geweest. De grote vraag is of het nu een teddybeer blijft, een milde baisse zoals we er de voorbije jaren twee hebben meegemaakt? Of worden de beurzen en de economie de speelbal van een grizzlybeer?

Tot nu lijkt de beursval op de coronacrash: fors en snel. In 2020 tuimelde de S&P 500-index in een maand 33,9% lager. Zo ver zijn we nog niet. Ook in 2022 kregen beleggers een berenmarkt voor de kiezen (-24,5% in negen maanden). Die was het gevolg van een klimmende inflatie na een lange periode van artificieel lage en zelfs negatieve rente.

Rentestijging

Maar ook die negatieve periode was relatief mild vergeleken met de twee loodzware berenmarkten in 2000-2002 (wereldindex: -51% in 31 maanden) en 2008-2009 (-59% in 16 maanden). De eerste staat bekend als het uiteenspatten van de dotcomzeepbel, na overdreven optimisme voor fancy techbedrijven die met heel hoge waarderingen van de aandelen gepaard ging.

Sommige analisten halen bij hun inschatting van de huidige situatie die hoge waarderingen uit 2000 aan. Maar dan alleen voor de Amerikaanse ‘Magnificent Seven’ van tech- en AI-bedrijven zoals Apple, Microsoft, Nvidia en collega’s. In Europa klaagden beleggers net over ondergewaardeerde aandelen, die werden ingeruild voor dure Amerikaanse aandelen.

Wie dat recent nog deed, mag zich de haren uit het hoofd trekken, want Europese aandelen zijn minder hard gezakt dan noteringen op Wall Street. De maximale terugval van de Stoxx Europe 600 was zo’n 17%. Zeker tegenover het begin van dit jaar is het verlies voor de Europese aandelen met 4,7% (slot donderdag) veel milder dan de -10,5% voor de S&P 500, de -15% voor de Nasdaq en de -18% voor de brede Amerikaanse aandelenmarkt.

Daar voegen zich nog de val van de dollar en de verkoopgolf van Amerikaanse staatsobligaties bij: niet alleen de oorsprong van deze baisse ligt in de Verenigde Staten, ook de gevolgen drukken het zwaarst op Wall Street. Dat lijkt evident, want vrijwel alle economen wijzen naar het extreme optreden van Trump II als oorzaak voor de vertrouwenscrisis. In het verleden boden de Amerikaanse markten net meer weerstand bij beurscrashes dan de Europese of Aziatische, en namen Amerikaanse aandelen vaak de leiding in het herstel.

Is er met dat intrinsiek krachtige Wall Street hoop dat deze berenmarkt een teddybeer kan blijven? De tarievenoorlog is reden voor ongerustheid. De terugkeer van brutaal protectionisme keert een decennialange evolutie naar een steeds meer open wereldhandel. Precies dat leidde door alle vorige crises heen per saldo tot grote economische groei, ook in arme regio’s. De wereldeconomie werd groter en meer en meer landen en regio’s raakten erin vervlochten.

Bovendien kunnen we niet meer genieten van een extreem lage rente. Tot 2022 gaf die de groei en de aandelenkoersen stevige rugwind. Zelfs als de invoertarieven niet zo radicaal doorgevoerd worden als Trump ze op 2 april aankondigde, dan nog vrezen economen dat de inflatie en de rente opnieuw oplopen.

Min 82%

Dat hoeft nog niet te leiden tot ‘de moeder van alle berenmarkten’: die van de jaren 20 en 30 in de vorige eeuw. Die crisis begon toen wilde speculatie met geleend geld uit de hand liep. Aan de basis lag het verkeerde idee dat protectionisme de economische problemen zou oplossen. In anderhalve maand verloor de Dow Jones toen 44% van zijn waarde. Vanaf 1929 pelde die berenmarkt liefst 82,8% van de Amerikaanse aandelenkoersen af. Na een paar korte hausses hakten vervolgens drie bijkomende berenmarkten alles en iedereen in mootjes. En daarna begon de Tweede Wereldoorlog.

Zover zijn we vandaag niet, omdat de meeste beleggers nog altijd geloven dat Trump zijn plannen niet zal doorzetten omdat de Amerikaanse financiële markten al dreigden onderuit te gaan. Maar de grote onzekerheid blijft en het is maar de vraag of het niet te laat is om een recessie te vermijden.

Stof tot nadenken ! Maar de grafiek begrijp ik niet, @jan-reyns . Het lijkt alsof alle berenmarkten na de .com bubble maar 10% in de min gingen …

De enigen die Trump gaan kunnen stoppen zijn de mensen rond hem , denk ik, of de druk van mensen in het bedrijfsleven of uit Wall Street. Zijn beleid lijkt op geen enkel logica of economische theorie te steunen. In zijn onmiddellijke omgeving is er echter niemand die hem een strobreed in de weg durft of kan leggen. Ik bereid me dan ook voor op een recessie, met alle gevolgen vandien. Het positieve hieraan is wel dat het allen tegen 1 is, en dat dat Europa andere opportuniteiten biedt.

Juist gezien Rik, merci om te melden! Er is blijkbaar iets misgelopen met die grafiek. Ik heb hem vervangen door de originele grafiek, waar ook de exacte cijfers bijstaan.

Het lastige is dat er een negatieve economische evolutie nodig is om Trump van zijn almacht te verlossen. Te beginnen met een overwinning van de Democraten bij de parlementsverkiezingen binnen 1,5 (of is het 2)? jaar.

Mijn vrees is dat het toch tot een zwaar conflict zal komen tussen Europa en de VS en dat hij dan Rusland bij wijze van spreken gaat aanmoedigen om te stoken in Europa. Het belangrijkste geopolitieke doel van Trump is om China tegen te werken want dat is een land dat machtiger dan de VS is of het zal worden. Trump verkoopt zijn ziel desnoods aan de duivel. Of beter: het is al lang verkocht. We leven in gevaarlijke tijden. Ik ben normaal geen doemdenker, maar ik heb schrik, dat zeg ik eerlijk. We zijn al decennia verwend in het Westen met vrede en rijkdom, maar dat moeten we wel blijven verdienen…

Dit is precies het idee dat ik heb over hoe China denkt over Trump’s beleid tegen hen: https://youtube.com/shorts/Xof9FwrCrsg?si=UWtB3GoEBebpZqVc

‘t Is ‘The Fourth Turning’, Jan.

Howe en Strauss voorspelden in hun boek, in 1997 (!!!), dat ‘het’ in 2025-2026 zou gebeuren:

de “[r]emnants of the old social order will disintegrate. Political and economic trust will implode. Real hardship will beset the land, with severe distress that could involve questions of class, race, nation, and empire. . . The very survival of the nation will feel at stake. Sometime before the year 2025, America will pass through a great gate in history, commensurate with the American Revolution, Civil War, and twin emergencies of the Great Depression and World War II.

The risk of catastrophe will be very high. The nation could erupt into insurrection or civil violence, crack up geographically, or succumb to authoritarian rule. If there is a war, it is likely to be one of maximum risk and effort — in other words, a total war.”

We were warned.

brrr…

In meerdere opzichten ‘brrr…’, Jan, enerzijds ‘Winter is coming’ (Kondratiev winter?), anderzijds ‘Printer is coming’ ;-)

Als ik mij niet vergis, verloor de Nasdaq in 2000-2002 ook zo’n 83%.

John Hussman zat er toen boenk op: op 7 maart 2000 voorspelde hij dat de Nasdaq -jawel- 83% zou dalen.

En op 2 april 2007 deed hij zijn koud kunstje nog eens over, hij vond dat er wel 40% van de S&P af kon (het werd in werkelijkheid 60%…).

En nu gewaagt hij van een lost decade …