Kun je als belegger bescherming zoeken tegen de strapatsen van Trump? Colruyt en Elia zijn twee opties

Colruyt en Elia zijn twee aandelen waarmee beleggers goed beschermd lijken tegen de strapatsen van Trump II. Colruyt haalt bijna zijn volledige omzet bij Belgische consumenten, terwijl Elia onmisbaar is voor het hoogspanningsnet in België en Duitsland.

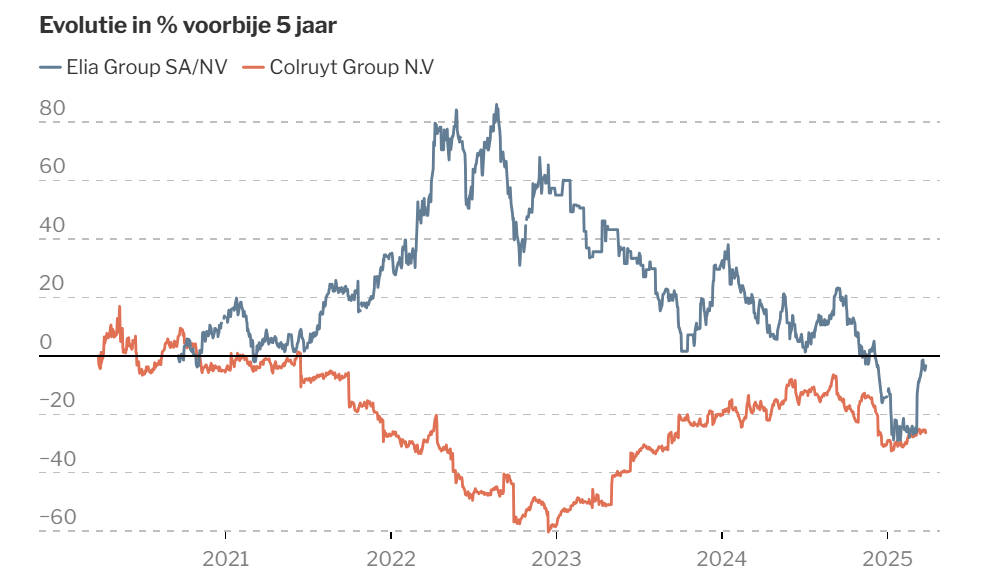

Zowel het aandeel van Colruyt als dat van Elia heeft de voorbije vijf jaar in woelig water gezeten. Na de pandemie speelde de inflatiegolf Colruyt parten. De groep kon de prijzen in de winkels slechts met vertraging aanpassen, waardoor de resultaten kelderden. In het boekjaar dat eindigde op 31 maart 2024 kon Colruyt dat rechtzetten met een spectaculair herstel van de resultaten. Zo hoort de discounter weer tot de rendabelste distributeurs. Ook de koers herstelde spectaculair, al noteert ze toch nog lager dan vijf jaar geleden.

Bij Elia was de neergang recenter. Begin 2021 had de koers nog vleugels gekregen, maar dat keerde om toen de rente vanaf 2022 wereldwijd heel fors opklom. Voordien kochten beleggers Elia als alternatief voor obligaties. Als monopolist van hoogspanningsnetwerken ontvangt het bedrijf immers inkomsten die grotendeels gereguleerd zijn. Doordat onze energievoorziening veel meer via hernieuwbare energie zal moeten verlopen, zijn er jarenlang zware investeringen nodig in het elektriciteitsnetwerk. Prima voor Elia, want zo is het bedrijf een groeier geworden: hoe hoger de investeringen, hoe hoger de inkomsten. In 2024 investeerde Elia 4,8 miljard euro en in de periode tot 2028 komt daar nog eens 26,8 miljard bij.

Maar koken kost geld. Dus was het voor beleggers duidelijk dat Elia veel kapitaal zou moeten ophalen. Klassiek wachten beleggers dan om in het aandeel te beleggen, omdat aandelenuitgiftes vaak tegen een lage koers gebeuren en tot een verwatering van de minderheidsaandeelhouders leiden. Elia wachtte veel te lang om de kapitaaloperatie te beginnen en vond ook maar geen vervanger voor ceo Chris Peeters, die puin ging ruimen bij Bpost. Finaal werd de voorzitter ceo en enkele weken gelede begon dan toch de operatie waarmee Elia 2,2 miljard euro wil ophalen. Een deel daarvan, 850 miljoen euro, werd gevonden bij nieuwe investeerders. Sinds donderdag ging ook de kapitaalverhoging van start, waarbij alle bestaande aandeelhouders met voorkeurrecht kunnen intekenen aan 61,88 euro, dezelfde prijs als de nieuwe aandeelhouders.

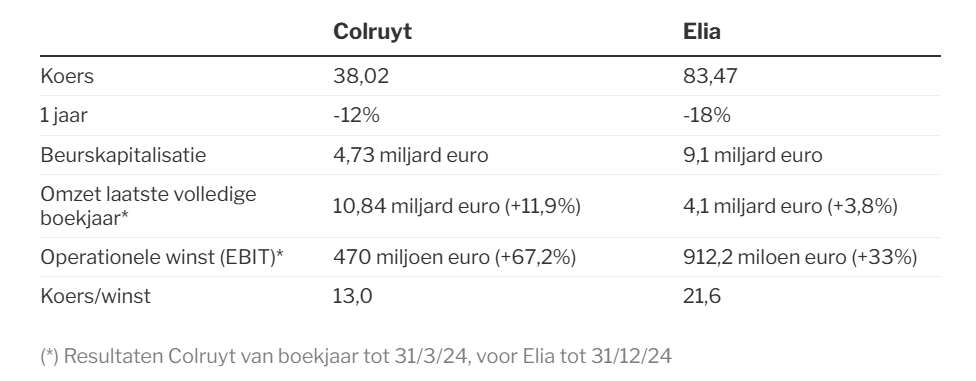

Op de dag dat de kapitaaloperatie werd aangekondigd, klom de koers even met 19 procent, en sindsdien is ze blijven stijgen. Het was meteen duidelijk dat de kapitaaloperatie zou slagen en Elia was zo slim om tegelijk de bijzonder sterke resultaten van boekjaar 2024 bekend te maken. Die waren ook stukken beter dan verwacht, net als de vooruitzichten voor dit jaar, met een klim van de winst van mogelijk zelfs 28 procent. Daardoor zal de impact van de nieuwe aandelen kleiner zijn dan verwacht op de winst per aandeel. Aan de huidige koers zou Elia tegen 17 à 18,5 keer de winst noteren.

Elia haalde vorig jaar meer dan de helft van de groepswinst uit zijn Duitse dochter 50Hertz. Dat Duitsland zwaar wil blijven investeren in de elektrificatie, zal Elia wellicht geen windeieren leggen. De heisa over de mogelijke budgetoverschrijding voor het energie-eiland in de Noordzee zou geen impact hebben op de resultaten van Elia, maar de groep besloot het project toch wijselijk te herbekijken.

Voor Colruyt is groei heel wat minder vanzelfsprekend, maar met zijn laagste prijzen blijft de groep goed zitten, ook als het economisch minder zou gaan. Doordat Colruyt zelf zuiniger werkt dan de concurrenten, is de discounter op termijn moeilijk te verslaan. Het bedrijf heeft geen schulden en kocht al massaal eigen aandelen in. Tegen een lage waardering van 13 keer de winst lijkt dat een verstandige beslissing. Het aandeel Colruyt bewees zich in moeilijke beursjaren al meermaals als defensieve rots in de branding.

Responses