Belgische farmatrots UCB vs. Amerikaanse farmaleider J&J

Bij het Belgische farmabedrijf UCB kan de winst nog jarenlang sterk toenemen, terwijl het Amerikaanse Johnson & Johnson voorbestemd is om zijn status als een van de sterkste kwaliteitsaandelen ter wereld te behouden.

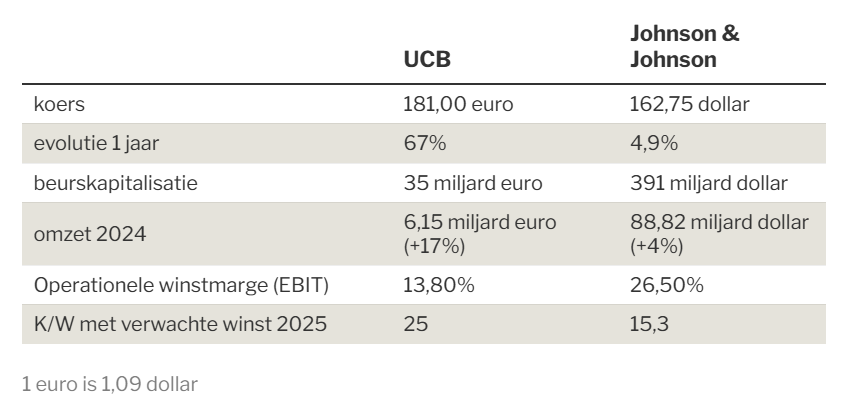

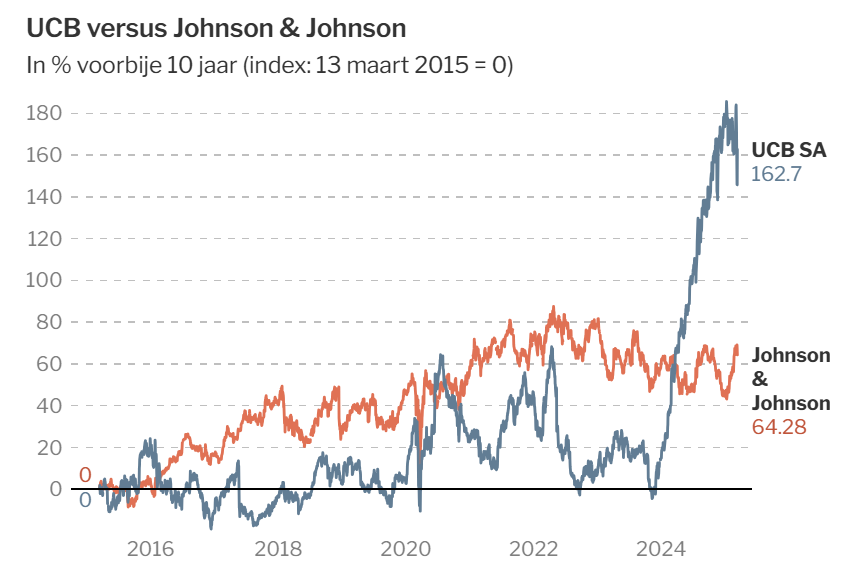

In 2024 verdubbelde de koers van UCB. Dat het aandeel van het Belgische farmabedrijf dit jaar stagneert, is dus niet meer dan normaal. De beurskapitalisatie is opgelopen tot 35 miljard euro. Dat is nog geen tiende vergeleken met de 391 miljard dollar van Johnson & Johnson. De Amerikaanse farmareus is een van de leiders in de sector en heeft bovendien een grote afdeling ‘Medtech’, een leverancier van medische toestellen over contactlenzen tot hechtingsmateriaal voor wonden. Medtech is goed voor zowat een derde van de groepsomzet van 88,8 miljard dollar.

Zoals elk farmabedrijf ontwikkelt Johnson & Johnson voortdurend geneesmiddelen tegen ziektes en aandoeningen. Het dochterbedrijf Janssen Pharma in Beerse heeft daar een belangrijke bijdrage aan geleverd. Dit jaar kocht Johnson & Johnson voor 14,6 miljard dollar het Amerikaanse Intra-Cellular, dat met Caplyta een nieuw middel tegen bipolaire stoornissen en schizofrenie op de markt bracht. Janssen Pharma, toen nog met stichter dokter Paul Janssen, was daar lang geleden een pionier in. Caplyta haalde vorig jaar een omzet van 675 miljoen dollar, maar Johnson & Johnson gelooft dat het er tot 5 miljard dollar per jaar van zal kunnen verkopen. Het heeft een uitgebreid commercieel netwerk en heeft ervaring met deze middelen.

Voor zo’n farmareus is sterk groeien moeilijk. Vorig jaar klom de omzet 4,3%, terwijl de operationele winst licht zakte tot 23,5 miljard dollar. Dat is nog altijd een indrukwekkende winstmarge van 26,5%, die dit jaar weer naar 30% zou moeten klimmen. Vandaar dus dat Johnson & Johnson moeiteloos overnames van meer dan 10 miljard dollar aankan. De schuld nam weliswaar toe tot één keer de operationele kasstroom, maar het farmaconcern is samen met Microsoft het enige bedrijf met de allerhoogste kredietrating (AAA).

Dat kan UCB niet zeggen, al mogen de Amerikanen wel jaloers zijn op de groei die de nieuwe geneesmiddelen het Belgische bedrijf normaal nog jarenlang kunnen leveren. Vorig jaar klommen de inkomsten met 17,1% tot 6,15 miljard euro. De winstgevendheid is aan een nog veel sterkere hausse bezig. De operationele winst sprong 65% hoger tot 848 miljoen euro. De winstmarge kwam daarmee uit op 13,8% en kan de komende jaren verder stijgen. Het nieuwe goudhaantje Bimzelx haalde vorig jaar een omzet van 607 miljoen euro. Analisten verwachten dit jaar meer dan een verdubbeling. UCB denkt op termijn aan piekverkopen tot 4 miljard euro, maar een pak meer is mogelijk. Bimzelx is het meest effectieve middel tegen psoriasis en andere aandoeningen van de huid.

Vorige week zakte het aandeel UCB plots met 10%. Op een conferentie van dermatologen in de VS maakte Johnson & Johnson resultaten in fase III bekend voor een oraal middel tegen psoriasis. Die waren goed, maar niet zo effectief als Bimzelx dat zelfs zware psoriasis volledig geneest. Het UCB-middel moet weliswaar ingespoten worden, maar analisten verwachten niet dat de groei gehinderd zal worden door de concurrentie. Een pil zou de markt van 30 miljard dollar nog groter kunnen maken. Ook concurrent Amgen maakte testresultaten bekend voor een middel tegen een andere huidaandoening waar UCB ook medicatie voor ontwikkelt. Al dit nieuws is niet verrassend noch bedreigend, maar als een aandeel zo fors is gestegen, stuiven de bangste beleggers snel weg. De volgende dag herstelde de koers met bijna 7%.

Besluit: Johnson & Johnson is een van de meest kwalitatieve aandelen ter wereld, dat al veertig jaar zijn dividend verhoogt. UCB is vooral een groeibedrijf dat wel stevig is, maar (nog) niet zo solide als zijn Amerikaanse sectorgenoot.

Responses