Staalreuzen opnieuw in trek? ArcelorMittal vs. ThyssenKrupp

De staalconglomeraten ThyssenKrupp en ArcelorMittal hebben kwade jaren achter de rug. Nu lijken beleggers de waarde van deze cyclische bedrijven te herontdekken.

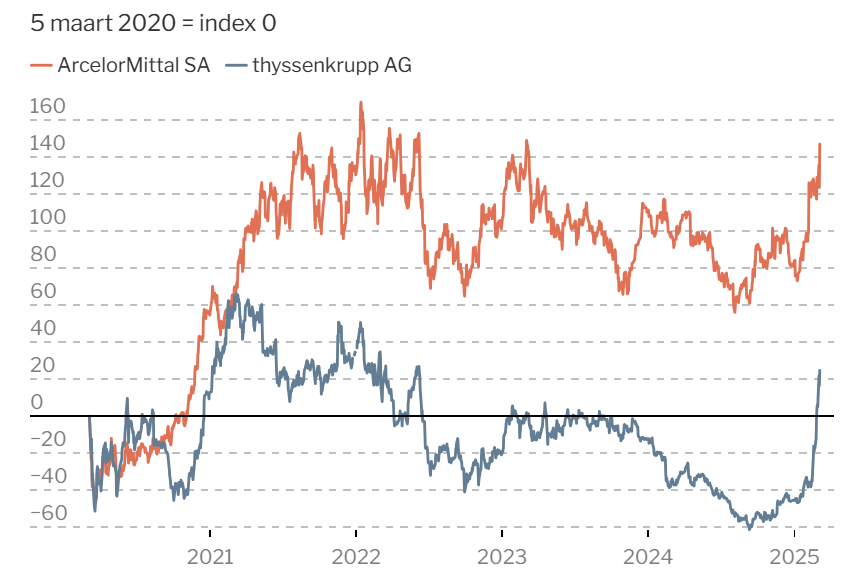

De EU wil 800 miljard euro extra investeren in defensie en Duitsland tuigt een fonds op van 500 miljard euro voor infrastructuurwerken. De dag na deze aankondigingen schoot de koers van ArcelorMittal 10,5 procent hoger. ThyssenKrupp won zelfs 12,3 procent.

Vooral de koers van ThyssenKrupp heeft al langer de wind in de zeilen. Dat had niets te maken met de gewone industriële- en staalactiviteiten, maar met de divisie onderzeeboten en fregatten voor militaire doeleinden. Daarmee is ThyssenKrupp wereldleider in niet-nucleaire onderzeeboten, met een omzet van 2,1 miljard euro vorig jaar. Het aandeel won daardoor dit jaar al 98 procent.

ThyssenKrupp is al jaren bezig divisies af te splitsen. Het management meldde dat het de marinedivisie wellicht tegen het einde van het jaar apart naar de beurs zal brengen. Analisten rolden meteen over elkaar heen met koopadviezen. Bank of America schat de waarde op 1,3 à 1,6 miljard euro. Toen was dat ongeveer de helft van de beurswaarde van de hele groep. Intussen is die al opgelopen tot 5,7 miljard euro.

Eerder had de Duitse groep zijn liftenbusiness al afgesplitst. Mede daardoor beschikt ThyssenKrupp over een netto cashpositie van 4,4 miljard euro.

Toch loopt niet alles even vlot. ThyssenKrupp zag zijn omzet vorig jaar met 7 procent dalen, en door de magere marges in zowel de staal-, automotive- als de industriële producten ging de groep 1,5 miljard euro in het rood. De marine-afdeling doet het beter, maar met een 5 procent operationele marge is ook die(nog) geen hoogvlieger. De orders stromen wel binnen, zodat de vooruitzichten goed zijn.

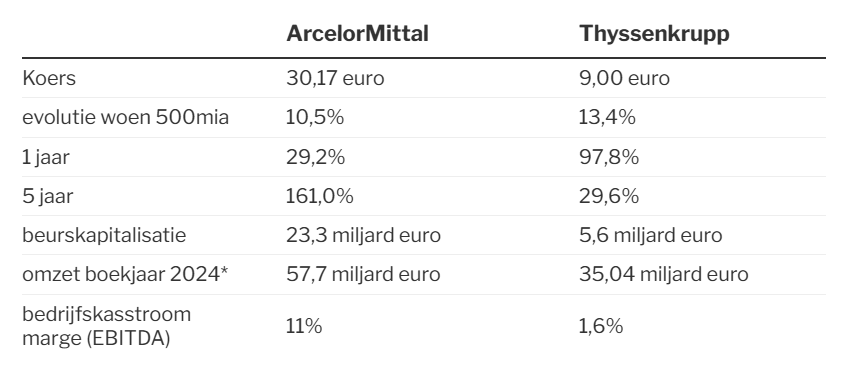

ArcelorMittal heeft zo’n 5,2 miljard dollar nettoschulden, maar is een stuk groter dan de Duitse groep. De voorbije jaren hield een voortdurende laagconjunctuur beide bedrijven in de tang. Met name in Europa beleeft de staalindustrie beroerde tijden. Ook globaal lijdt de sector zwaar onder de al jaren durende recessie van de industrie. Door de vastgoed- en bouwcrisis in China wordt er nog meer goedkoop staal op de markt gedumpt. Met de resultaten over het eerste kwartaal van dit jaar lieten beide bedrijven wel weten beterschap te zien, en die ook de rest van het jaar te verwachten.

Toch stelde vooral ArcelorMittal onder meer in Gent investeringen in groenere staalproductie uit. Zelfs als meer pure staalgroep haalt ArcelorMittal betere financiële resultaten dan ThyssenKrupp. Dankzij de steeds grotere activiteiten in India, de VS, Brazilië en Canada kan het de zwakke Europese activiteiten compenseren. De groep wordt nu wel getroffen door invoerrechten in de VS, maar beleggers maken zich daar voorlopig nog geen grote zorgen over.

ArcelorMittal wordt financieel strak geleid en keert relatief lage dividenden uit. Wel koopt de groep massaal eigen aandelen in, die vandaag noteren aan de helft van de boekwaarde. De groep creëert vooral op die manier waarde voor de aandeelhouders. Toch is de waardering nog heel laag. Met de lage winst van het industriële recessiejaar 2024 noteert ArcelorMittal aan zeven keer de winst. Als de druk uit China wat vermindert, en als de enorme investeringsplannen van de Europese overheden vorm krijgen, kunnen de vooruitzichten hier wel verbeteren.

ThyssenKrupp, dat structureel lagere marges heeft, probeert al een tijd zijn voornamelijk Duitse staalbusiness te verkopen. Misschien moet de groep nog even wachten op de miljardeninvesteringen in Duitsland? Later dit jaar is er wellicht alvast een apart beursgenoteerde botenbouwer.

Hou ook on gedachten dat TK zich zwaar geëngageerd heeft om te converteren naar Green Steel, dus staal dat met waterstof energie gemaakt wordt. Willen klimaatneutraal zijn tegen 2040/2045.

En daar hebben ze heel veel geld voor nodig.

Voorlopig zullen ze nog moeten afrekenen met goedkoop Chinees steenkoolstaal dat China nu niet meer kwijtkan in de US. Eens ze dat greensteel hebben zal de EU wel een mileutarief verzinnen om de concurrentie af te blokken. En de consument betaalt de factuur.