Toppers in videoproductie: het Belgische EVS vs. het Canadese Evertz

Het Belgische EVS en het Canadese Evertz zijn topbedrijven met apparatuur en software voor live professionele videoproductie. Ook hun financiële resultaten zijn om duimen en vingers bij af te likken.

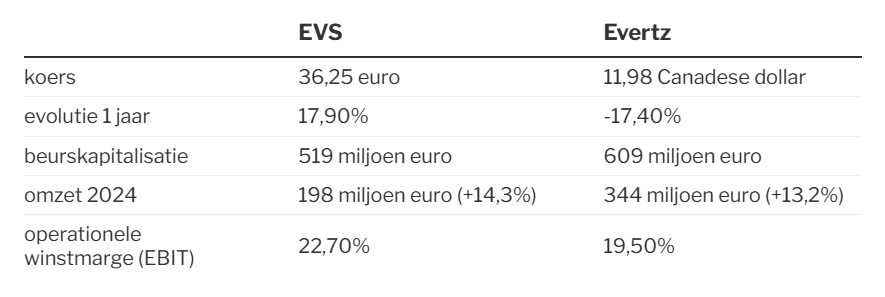

Vorige week woensdag presenteerde EVS opnieuw uitstekende jaarresultaten. Het aandeel spurtte die dag 7,9% hoger tot 36,25 euro, de hoogste koers in acht jaar. Met een omzet van 198 miljoen euro (+14,3) presteerde EVS nog wat beter dan verwacht, nadat het bedrijf de prognose al eens had opgetrokken.

Maar het beste nieuws was dat EVS over 2025 een omzet verwacht in een vork van 195 tot 210 miljoen euro. Wat betekent dat de omzet niet, zoals vroeger, steevast fors terugvalt in een jaar dat er minder grote sportevenementen zijn. Vorig jaar waren er de Olympische Spelen en het EK voetbal en dan verhuurt EVS apparatuur aan de vele broadcasters die ter plaatste live producties maken. Die inkomsten zijn er dit jaar veel minder.

EVS veroverde in amper twintig jaar als enige de bijna volledige markt voor ter plaatse live broadcasting van sportwedstrijden. Met de apparatuur van EVS kan de productie onmiddellijk na de actie de bekende vertraagde opnamebeelden uitzenden. Maar doordat die markt weinig groeit, stagneerde EVS een aantal jaren, met bovendien heel wat wissels van ceo’s. Tot rond 2019 met Serge Van Herck de juiste man werd gevonden. Hij tekende een plan uit om ook marktaandeel te veroveren in de zogenaamde studiomarkt, voor nieuws en entertainment. Die is veel groter. Vandaag behaalt EVS al 62% van zijn inkomsten buiten de oorspronkelijke markt voor live sportverslaggeving. Als tweede pijler werd een distributienetwerk opgezet en als derde investeerde EVS fors om vanuit twee vestigingen sneller te groeien in de VS.

Daar zal EVS het Canadese Evertz tegenkomen, dat het meeste van zijn inkomsten uit de VS haalt. Evertz is zeker geen onbekende voor EVS, want in 2018 bleek dat de Canadezen een belang van 3,1% in het bedrijf uit Seraing hadden opgebouwd. Maar EVS zocht bescherming bij Belgische holdings en Evertz droop af. Toch zijn de internationale ambities van de Canadezen niet weg: in het jaarverslag over 2024 meldden ze meer te willen groeien buiten de VS. De jongste kwartaalresultaten geven echter aan dat de omzet buiten de VS terugvalt.

Evertz haalt omgerekend een omzet van 344 miljoen euro, dus een stuk meer dan EVS. Maar beide bedrijven presenteren voor de rest vooral excellente cijfers, zowel in groei, winstgevendheid als voor de balans. EVS heeft een netto cashpositie van 75 miljoen euro en Evertz heeft 57 miljoen euro ‘op de bank’ staan.

Als vierde pijler voor groei zoekt EVS naar overnames, al blijft het daar heel selectief in. Dat moet helpen om het omzetdoel van 350 à 400 miljoen euro in 2030 waar te maken. Dat zou een verdubbeling zijn. EVS is met een operationele winstmarge van 22,7% nog iets meer superieur dan de Canadese concurrent (19,5%).

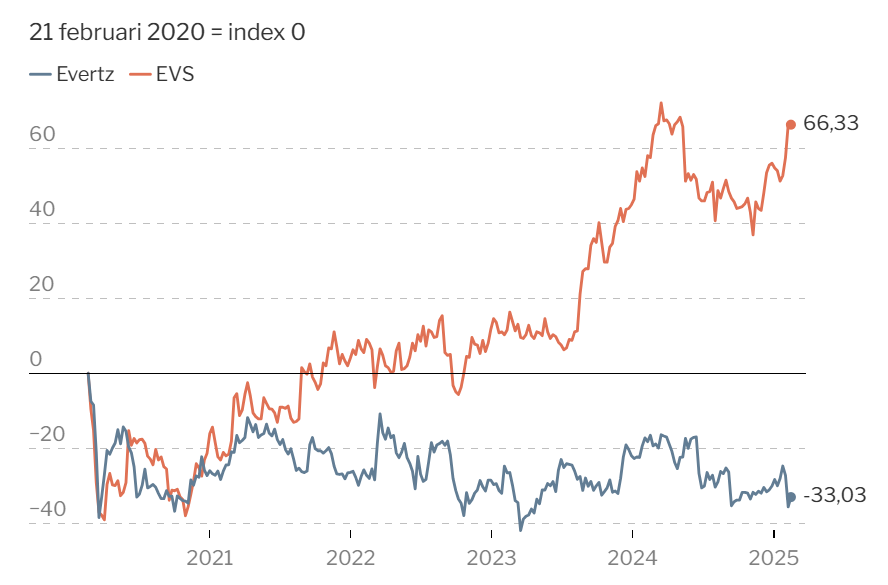

Het voorbije gebroken boekjaar (tot april 2024) zette ook Evertz met 13,2% een mooie groei neer. Maar sinds Van Herck EVS in groeimodus kreeg, namen de inkomsten van EVS (+34%) de voorbije vier jaar dubbel zo veel toe als de 16% van Evertz. De Canadezen betalen met 83% van de winst ook een groter deel van de winst uit dan de zowat 40% bij EVS.

De waardering van de aandelen is met 12 en 13 keer de winst gelijkaardig. Gelet op de puike cijfers die beide bedrijven al jaren kunnen voorleggen, zijn de aandelen opmerkelijk laag gewaardeerd. Met een beurswaarde van 519 miljoen euro voor EVS en omgerekend 609 miljoen euro voor Evertz vallen de aandelen uit de boot van de meeste fondsbeheerders. Een opportuniteit voor de kleine belegger om zonder problemen posities in te nemen.

Dank je wel, Jan !