Trackers op smallcaps: Europa vs. de wereld

Door de enorme vlucht van indexbeleggen noteren smallcaps verweesd aan lage koersen. De grote aandelenindices nemen geen kleine beurswaarden op. Gelukkig zijn er ook indices die zich net concentreren op kleinere aandelen.

Vrijwel overal hebben kleine beurswaarden het de voorbije jaren moeten afleggen tegen de prestaties van de grote aandelen. Die laatste wegen het zwaarste in de grote bekende beursindices zoals de Amerikaanse S&P 500, de MSCI-wereldindex of de Stoxx Europe 50-index. Voor kleintjes is daar geen plaats. De grootste indexmaker, MSCI, neemt kleinere aandelen, toch goed voor zowat 15 procent van de globale beurswaarde, zelfs niet op in zijn wereldindex.

Daardoor wordt steeds minder belegd in die smallcaps en is de waardering de voorbije jaren gezakt. Zelfs als die (meestal ook kleinere) bedrijven behoorlijke resultaten boeken, vieren de aandeelhouders nog zelden feest. Maar daardoor worden die aandelen almaar meer ondergewaardeerd. Als die ‘koopjes’ vroeg of laat herontdekt worden, kan dat leiden tot een stevig koersherstel. Het lijkt nu onmogelijk, maar ooit kunnen de rendementen van smallcaps die van de large caps weer overtreffen.

Het kan ook een defensieve zet zijn om te kiezen voor smallcaps, want als de beurzen in moeilijker water terechtkomen, zijn vooral de grote aandelen het meest kwetsbaar voor indexbeleggers die dan mogelijk gaan verkopen.

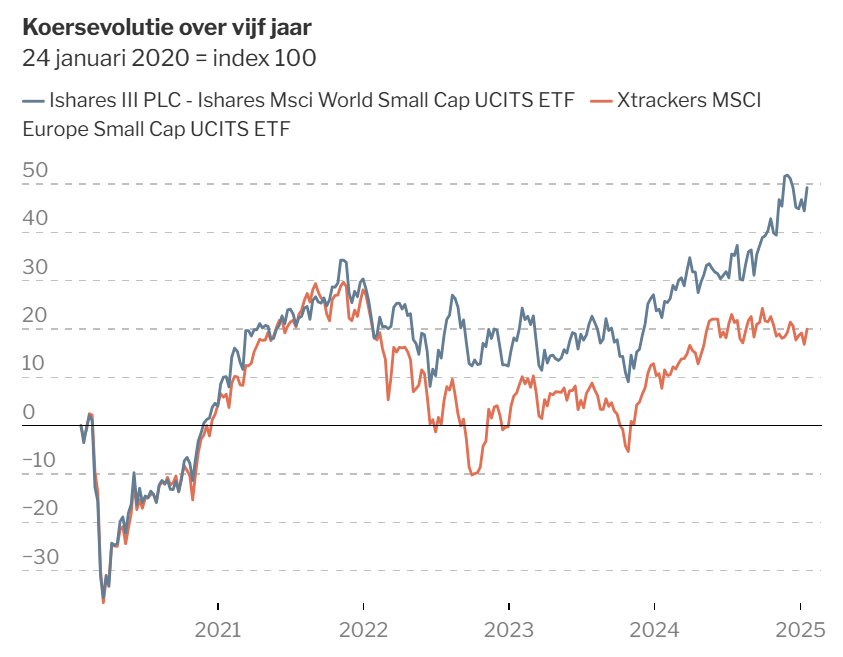

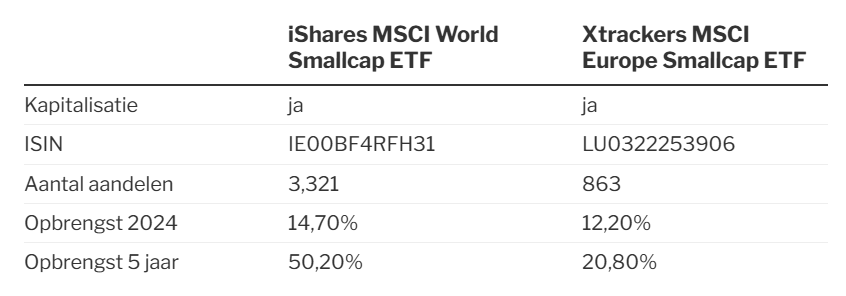

Zowel de globale als de Europese smallcaps bleven de voorbije jaren fors achter. De index van de kleine beurswaarden die 3.321 aandelen in de ‘ontwikkelde landen’ van de wereld volgt, gaf over 2024 een return van 14,7%, versus 12,2% voor de index die smallcaps in Europa volgt.

Het verschil in prestatie tussen grote en kleine aandelen in de wereldindices is nog groter dan die tussen de grote en kleine aandelen in Europa. Dat komt vooral door de uitzonderlijke koerswinsten van de Amerikaanse bigtechaandelen. Maar ook bij de smallcaps is het totale gewicht van de Amerikaanse aandelen groot. In de MSCI-smallcap-wereldindex wegen Amerikaanse aandelen 64%, tegenover zo’n 74% in de gewone MSCI-wereldindex. Opvallend is dat de Europese smallcaps in 2024 minder terrein moesten prijsgeven versus de grote aandelen dan de voorbije vijf jaar. Gloort daar beterschap?

Een tracker die kleine aandelen volgt, belegt in de grootse wegingen toch nog in wat vele beleggers large caps noemen, met beurswaarden van 10 miljard en meer. In de smallcapindex van de eurolanden zijn de grote beurswaarden wat minder talrijk dan in de smallcapindex van Europa. In die eerste is Lotus Bakeries (beurswaarde 8,6 miljard euro) met een gewicht van 0,8% een van de grootste aandelen. Geleidelijk zakt de beurswaarde wel als je de lijst met aandelen afloopt. De allerkleinste aandelen in deze indices hebben een beurswaarde van enkele honderden miljoenen.

Let op!

Dat is de beurswaarde van de free float: de aandelen die vrij verhandelbaar zijn en dus niet in handen zijn van een hoofdaandeelhouder en verbonden partijen. Dat is wellicht de reden waarom een Belgische smallcap zoals de fabrikant van raamprofielen Deceuninck (beurswaarde 328 miljoen euro) niet voorkomt in deze indices en dus ook niet in de trackers. De indexsamenstellers eisen ook een minimale liquiditeit. Want bedrijven zoals BlackRock, die op basis van die indices trackers en ETF’s maken, willen de index ook echt nauw kunnen volgen.

Besluit:

Voor wie wil inspelen op een mogelijke herwaardering van de kleine beurswaarden of niet het risico wil lopen van een zware correctie bij de large caps, vindt zijn gading in deze trackers van smallcap-indices. De jaarlijkse beheerskosten bedragen 0,35% (iShares) en 0,30% (Xtrackers).

Duidelijk en nuttig bij het maken van een keuze.

Al enkele maanden gestaag Candriam equities small & midcaps aan het op bouwen. Nog geen spijt van gehad.

SPDR Russell 2000 US Small Cap UCITS EUR (ACC) (IE00BJ38QD84) is nog zo eentje voor Small Cap US en wordt veel aangehaald nu Trump inzet op local in US.

Mooi artikel Jan.

Ik geloof wel in kleine aandelen, deze zijn de grootste werkgevers en kunnen ook sneller schakelen als de markten veranderen, meer inspelen op oppurtuniteiten en kansen , op lange termijn de winnaars en zeker met een ETF loop je minder risico en belangrijk minder kosten