Europees vastgoed: actief fonds versus passieve ETF

Vastgoedaandelen hebben er drie ellendige jaren op zitten. Wie kon de schade beperken en wat zijn de verschillen tussen een actief fonds van Degroof Petercam en een ETF van Xtrackers? En wat is de beste manier om te genieten van koersherstel?

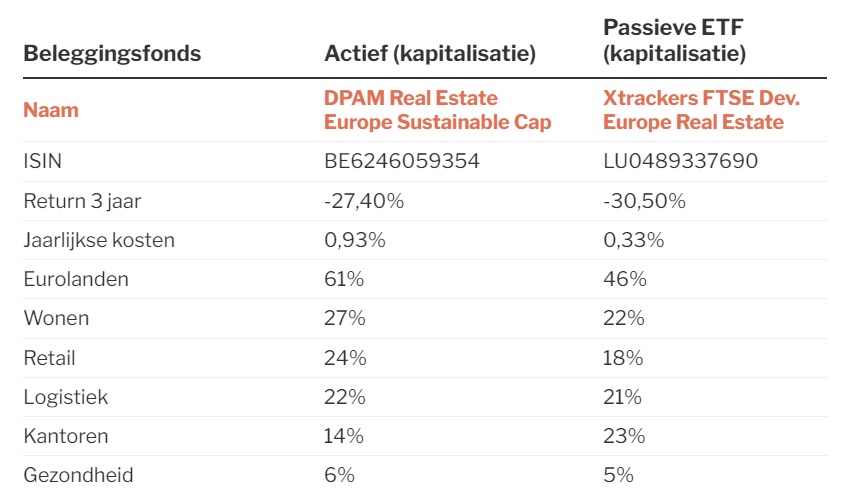

Goed nieuws van vorige week: de inflatie in de VS kwam lager uit dan verwacht. Meteen zakte de rente en de Europese vastgoedaandelen waren de winnaars van de dag. Volgens nogal wat waarnemers zijn heel wat Belgische vastgoedaandelen te diep gevallen. Door een aantal van die Belgische gvv’s in portefeuille te nemen, kunt u zelf een soort minivastgoedfonds samenstellen. Dan spaart u alvast de 0,33% jaarlijkse kosten bij de ETF van Xtrackers en de 0,93% bij het actieve beleggingsfonds van Degroof Petercam. Dat tarief is overigens relatief laag voor een actief beleggingsfonds, en ook de ETF is een van de beter geprijsde om in vastgoedaandelen te beleggen.

De ETF van Xtrackers volgt de Epra developed Europe real estate index, terwijl de analisten van het actieve fonds van Degroof Petercam (DPAM) zelf een portefeuille samenstellen met vastgoedaandelen uit Europa. De Europese vastgoedindex (en dus de ETF) telt voor 7,4% Belgische aandelen, terwijl het actieve fonds van DPAM aan de Belgische aandelen (17,8%) een fors overwicht toekent. In beursgenoteerd vastgoed speelt Brussel veel meer mee dan in andere sectoren, maar het blijft een beperkt gewicht in de portefeuille van beide fondsen.

DPAM belegt zo’n 61% in vastgoedaandelen van eurolanden, een flink stuk meer dan de 46% in de Epra-index voor Europees vastgoed – en bijgevolg ook in de ETF van Xtrackers. Die laatste is overigens te verhandelen via de Duitse en Italiaanse beurs. Degroof Petercam belegt minder in landen als Zweden en Zwitserland en veel meer in Frankrijk (24,2% versus 12%).

In de index wegen vier verschillende soorten vastgoed elk voor pakweg 20% van de portefeuille. Kantoren komen net voor residentieel, logistiek en winkelvastgoed. De beheerders van DPAM beleggen vooral meer in winkelvastgoed (23,8% versus 18,4%). Het fonds geeft bijna het dubbele gewicht (7,4% vs. 4% in de index) aan Unibail-Rodamco-Westfield, een groep die in twaalf landen vooral winkelvastgoed uitbaat. De koers is in elkaar geklapt na de uitbraak van de coronapandemie en is sindsdien nauwelijks hersteld.

Dat is een sectorgegeven: de Belgische uitbaters van winkelvastgoed kenden een vergelijkbaar verloop. Veel beleggers moeten er nog altijd niet van weten. Daardoor is de waardering laag en blijft er toch herstelpotentieel.

Het grootste vastgoedaandeel van Europa is Vonovia, dat vooral Duits woonvastgoed beheert. De Duitsers verslikten zich in de overname van concurrent Deutsche Wohnen. De renteklim in 2022 kwam daardoor nog harder aan en de koers halveerde. Groot zijn en residentieel vastgoed in portefeuille hebben verlaagt het risico dus niet als het beheer slecht is, integendeel. Zelfs aan de huidige lage koers laat DPAM het aandeel toch wat minder doorwegen met 8,9%, versus 10,35% in de index.

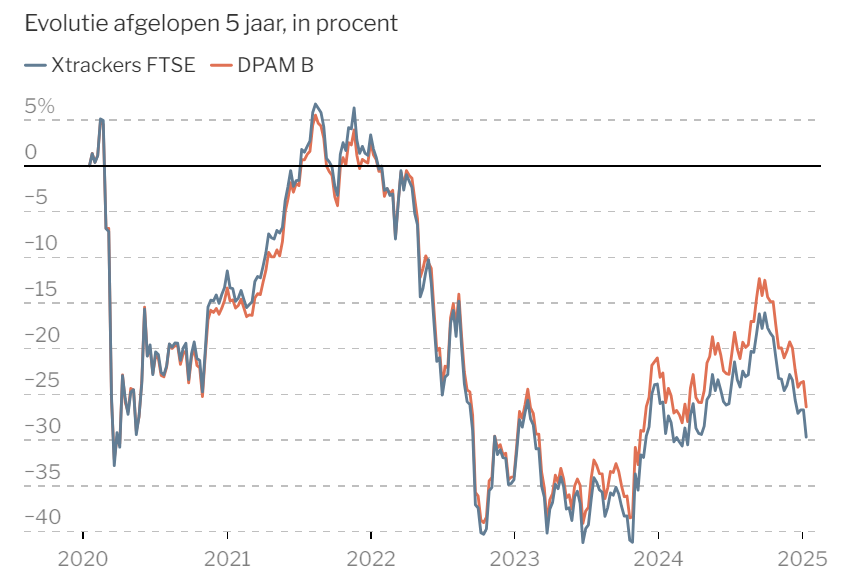

De koersontwikkeling van het actieve fonds loopt opvallend gelijk met de ETF en dus de index, maar slaagt er toch in een iets hogere return te bieden. Over drie jaar werd de schade wat meer beperkt en zo blijft er over de voorbije tien jaar een jaarlijks rendement over van 1,57%, versus nauwelijks 0,25% voor de ETF. Dat is natuurlijk geen resultaat om mee op te scheppen. Tegenover een jaar geleden zakte het actieve fonds 5,4%, exact evenveel als de ETF van Xtrackers.

Als de rente stabiliseert of daalt, zullen beide fondsen een positief rendement kunnen neerzetten, alleen al dankzij de dividenden. Maar veel hogere rendementen, met draagbaar risico, zijn in deze sector wel mogelijk met een korfje grote Belgische gvv’s die actief zijn in logistiek en zorgvastgoed.

Responses