Tweemaal ETF op S&P 500

De zeven grootste Amerikaanse bedrijven wegen almaar zwaarder door in de beursindex S&P 500. Via een ETF die alle aandelen in de S&P 500 gelijk weegt, kan elke belegger het risico op overconcentratie neutraliseren.

De Magnificent Seven – met als top drie Apple, Nvidia en Microsoft – zijn goed voor een derde van de volledige beurswaarde van de Amerikaanse S&P 500-index. Nochtans zijn die andere 493 aandelen geen kleintjes. Eigenlijk zijn er vandaag zelfs 496 ‘andere’, want de S&P 500 telt vandaag 503 aandelen. Het zijn de grootste Amerikaanse aandelen volgens beurswaarde.

Het voorbije decennium werd de S&P 500 almaar meer voortgestuwd door de glansprestaties van de Amerikaanse big tech, maar wat als dat kransje reuzen niet meer groeit? Of erger: als er een einde komt aan hun hegemonie en extreme winstgevendheid? Niemand kan zeggen wanneer dat zal gebeuren, maar dat moment komt, ooit. De meeste bedrijven blijven geen tien jaar aan de absolute top. De top 10 op de beurs ziet er elk decennium anders uit.

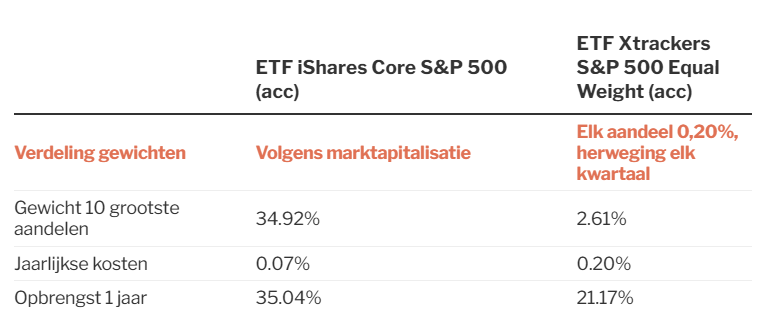

Xtrackers heeft al meer dan tien jaar geleden een ETF op de markt gebracht die gebaseerd is op een S&P 500 waarin elk aandeel een gelijk gewicht krijgt. Dat is dus 0,20% per aandeel. Elk kwartaal wordt dat opnieuw gedaan, want de bewegende koersen leiden er al snel toe dat het gewicht van de indexcomponenten gaat verschillen. In de praktijk wordt een deeltje van de posities die het meest gestegen zijn, verkocht en omgekeerd. Aandelen die gezakt zijn (of eventueel minder gestegen dan de andere) worden bijgekocht zodat alle aandelen in de S&P 500-equal weight index elk kwartaal weer een gelijke weging hebben van 0,20%.

Die aanpak kan ook interessant zijn als de reuzen en/of de beurzen beginnen te stagneren of heen en weer schommelen zonder duidelijke richting. De gelijk gewogen index neemt dan automatisch winst en koopt de gezakte aandelen bij.

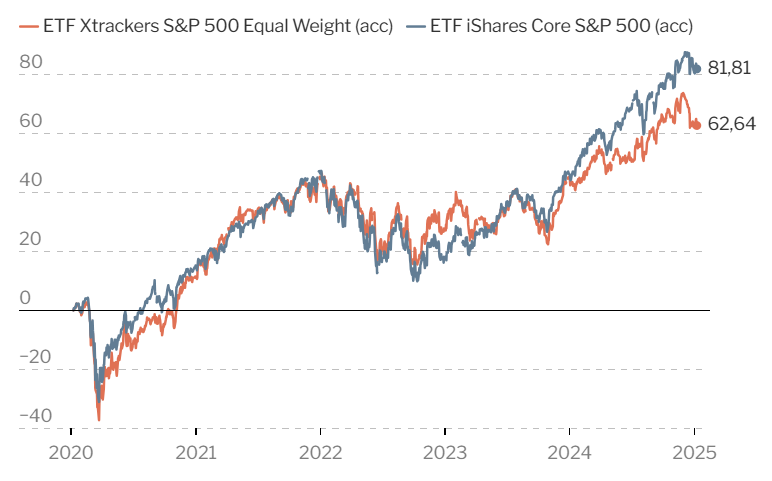

De voorbije jaren was dat de verkeerde strategie, want de reusachtige klimmers bleven winnen. De equal weight-strategie verhinderde net om het samengestelde winsteffect van de Magnificent Seven te capteren. Toch valt de return van de equal weight S&P 500-index versus de gewone S&P 500 relatief mee. Over het voorbije jaar behaalde de gelijk gewogen index een opbrengst van 21%, versus 35% voor de gewone.

Over langere periodes zou je verwachten dat het verschil extremer zou zijn, maar met 24% versus 44% is het verschil lager dan je zou verwachten. Bovendien zakte de gelijk gewogen index in het rode beursjaar 2022 slechts de helft van de normale S&P 500-index (-6,5% versus -13,3%).

Het verschil in indexsamenstelling is nochtans groot. In ‘gewone’ S&P 500 staan de tien grootste bedrijven voor 34,9% van de totale beurswaarde. In de gelijk gewogen index is dat amper 2,61%. Dat is meer dan 10 keer het ‘gelijke’ aandeel van 0,20%, want de meest gestegen aandelen staan bovenaan. Vanaf positie 93 weegt een aandeel in de reguliere index volgens beurskapitalisatie 0,20% en dus ongeveer evenveel als in de equal weight-index. De aandelen met de laagste beurswaarde in de S&P 500 krijgen in zijn gelijk gewogen broertje net een veel hoger gewicht. Zo weegt nummer 501, Mohawk, er twintig keer meer dan de 0,1% in de gewone S&P 500.

Besluit: de gelijk gewogen index verschil heel sterk van de gewone S&P 500, vooral aan de top en in de staart. De weging van de verschillende sectoren is ook anders, maar veel minder extreem dan je zou verwachten. De opbrengst van de gewone S&P 500 is het voorbije decennium natuurlijk veel hoger doordat de allergrootste aandelen het meest stegen. Dat zal omkeren zodra de top het moeilijker krijgt. Een timing is daarvoor moeilijk te geven.

Interessant artikel, Jan! Ik denk dat veel mensen het als een waardevolle toevoeging zullen zien om te investeren in een equal weight fonds. Zelf kies ik er echter voor om niet in de S&P500 equal weight te investeren, maar wel in de traditionele S&P500. Waarom maak ik deze keuze, terwijl ik toegeef dat de equal weight een prima optie is?

Wat je zegt over de grote weging van de ‘zware jongens’ is absoluut waar. De afgelopen jaren hebben de grote techbedrijven inderdaad enorme stijgingen doorgemaakt, en sommige van deze aandelen kunnen wellicht wat overgewaardeerd zijn binnen de S&P500 – al zeg ik misschien met een knipoog.

Persoonlijk zie ik echter dat we nog maar aan het begin staan van een revolutie die we maar eens in de paar decennia meemaken. AI breekt op dit moment door in bijna elk bedrijf, en voordat het nieuwe AI-systeem volledig op stoom is, is Nvidia alweer met een vernieuwde versie op de proppen gekomen.

Mijn punt is: ik geloof sterk in de toekomst van de top 10 bedrijven in de S&P500, en daarom vind ik het niet erg dat zij de koers bepalen.

Voor mensen die echter liever ‘hangmatbeleggen’ en minder actief willen volgen, denk ik dat de equal weight een betere keuze is. Je hebt daarmee exposure naar de hele markt en kunt makkelijker de bewegingen in de conjunctuur volgen.

Bedankt Jan. We merken dat het volume van de Xtracker, zowel vandaag 3645(Bolero) als gemiddeld 62836 lager ligt dan bij EWSP(Ishares), hier worden er vandaag 29417 stuks verhandeld(Bolero), het gemiddelde aantal bedraagt hier 378801 (Bolero). Belangrijk bij de keuze? Toch kiezen voor deze die het langst op de markt is en het grootste vermogen beheerd?

Dag Jan, Dank voor dit interessante artikel.

Maar is het niet zo, dat net door de aanpassing per kwartaal, de winst van de beste bedrijven elke keer wordt afgeroomd, en net de minste bedrijven (de kneusjes) worden bijgekocht ?

Bedankt Dames en heer!

Als bigtech de pannen van het dak blijft spelen, ben je idd beter met een normale tracker. ALs er echter een zijwaartse beweing komt en/of een correctie dan kan equal weight wel diensten bewijzen. In plaats van de toppers te verkopen de kneusjes bij te houden, voer je dan zonder moeite een tradingstrategie uit en neem je winst op de meest gestegen aandelen en koop je de meest gedaalde aandelen bij. In een consoliderende markt kan dat lonen en je risico is waarschijnlijk lager. Overigens had ik, gelet op de outperformance van de grote aandeelen het voorbije decennium een groter verschil in het voordeel verwacht van de gewone index vs de gelijkgewogen index.

Interessant! Kan je de ISIN code bezorgen?

Graag Jan de correct ISIN codes van beide trackers, zeer relevant nu!

@nelissuzanne @dkarsai

De ISIN’s waren blljkbaar uit de tabel gevallen

ETF iShares Core S&P 500 (acc) ETF Xtrackers S&P 500 Equal Weight (acc)

ISIN code IE00B5BMR087 IE00BLNMYC90

Dank je

En op welke beurs koop je dan het beste?