Stellantis vs. Ferrari: wie is de ‘grootste’ autobouwer?

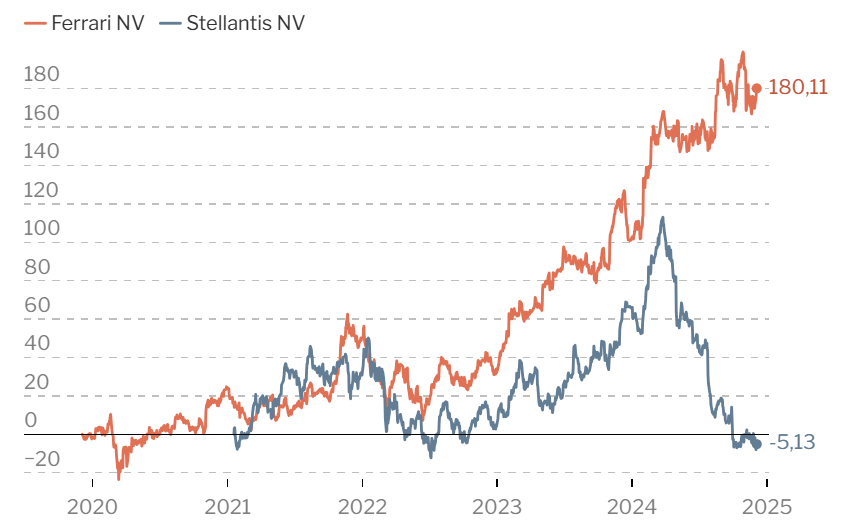

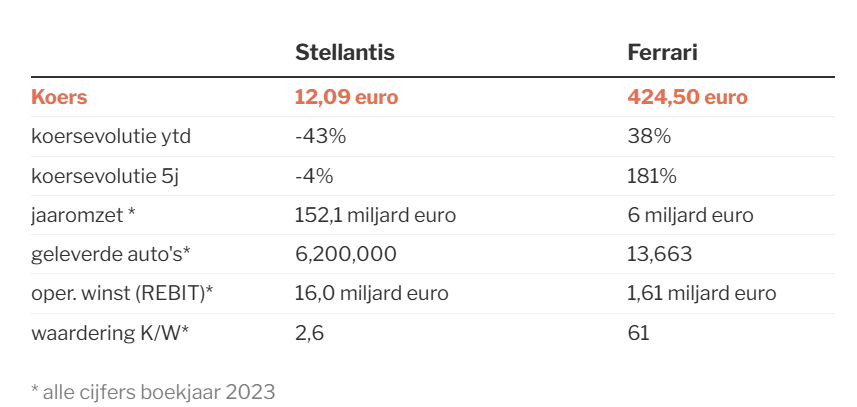

Stellantis verkocht vorig jaar 6,2 miljoen auto’s, maar op de beurs betekent dat niet veel als de winst niet volgt. Bij Ferrari reden amper 13.663 auto’s de fabriek uit, maar de beurswaarde is liefst 82 miljard euro, tegen slechts 36,5 miljard euro voor Stellantis.

In 2023 realiseerde Stellantis een operationele winstmarge (rebit) van 16 miljard euro op een omzet van 152,1 miljard euro. In absolute cijfers was dat indrukwekkend. Bovendien was ook de winstmarge van meer dan 10 procent sterk voor een autoproducent. Ceo Carlos Tavares, die dit jaar kop van jut werd en afgelopen week opstapte, werd daarvoor toen sterk geprezen.

De Portugees maakte in 2014 de overstap van Renault naar PSA (Peugeot-Citroën), dat toen diep in de rode cijfers zat. Hij zorgde er voor een turnaround en bouwde de groep via de overname van Opel in Europa verder uit. Via efficiëntieprogramma’s wist hij vooral de winstgevendheid op te krikken. Begin 2021 fuseerde zijn groep met het eerder ook al gefuseerde Fiat-Chrysler, met Tavares als de ceo van de nieuwe groep genaamd Stellantis.

Tot verrassing van nogal wat beleggers kon Stellantis zijn behoorlijke winstgevendheid vasthouden, zelfs al verloor het wat marktaandeel. Daarna kwamen er steeds meer barstjes in het succesverhaal. Hoewel velen betwijfelden of Stellantis elektrische wagens met winst zou kunnen bouwen, beloofde Tavares toch voor betaalbare elektrische auto’s te zorgen, bestemd voor het grote publiek. Maar met de malaise waarin de (Europese) autosector belandde, kon Stellantis geen vuist meer maken. In het derde kwartaal van 2024 zakte het aantal geleverde auto’s met liefst 20 procent en zelfs met 36 procent in Noord-Amerika. Deels bewust, om de grote voorraden te verminderen, maar zo’n vrije val wekt wantrouwen. En wat zal de impact zijn op de winst, die in de eerste jaarhelft al halveerde? Daar gaan de mooie marges. Dit jaar zal de kasstroom voor miljarden euro’s negatief zijn, waarschuwde de groep.

Enter Ferrari, dat bij de beursgang in 2015 door beursstrateeg Guy Lerminiaux niet als een automaker, maar als een producent van luxe werd bestempeld. Het verschil? Veel hogere winstmarges en de ruimte om met een beperkte productie een enorme toegevoegde waarde te creëren. Schaarste wordt winst. Vorig jaar verkocht Ferrari welgeteld 13.663 auto’s en realiseerde een omzet van 6 miljard euro. Goed voor een gemiddelde verkoopprijs per Ferrari-wagen van zo’n 400.000 euro, een bedrag dat wordt opgekrikt door de vele peperdure mogelijkheden tot personalisatie voor de superrijken.

De knappe operationele winstmarge van 27,1 procent leidt naar een winst van pakweg 90.000 euro per auto. Netto! Bij de massamerken van Stellantis dromen ze er zelfs niet van auto’s tegen die prijs te kunnen verkopen, behalve dan binnen het merk Maserati. Maar de verkoop daarvan is ingestort sinds … Ferrrari geen motoren meer wil leveren aan andere merken.

Het paardje uit Maranello heeft zijn omzet sinds de beursgang verdubbeld en de winstmarges opgekrikt. Toch verscheen er in het derde kwartaal een kras op het stijlvolle koetswerk. Er werden 2 procent minder auto’s aan de man gebracht.

Conclusie

De waardering van Stellantis lijkt extreem laag. De groep heeft gelukkig weinig schulden, maar allicht zullen de resultaten dieprood kleuren. De massaproducent maakte in 2023 nog tien keer meer winst dan luxepaardje Ferrari, maar die winst is in vrije val. Omgekeerd is het aandeel Ferrari al even duur als de wagens.

Voor de beleggers is er een alternatief: aandelen van de Agnelli-familieholding Exor kopen, want die bezit 14,2 procent van Stellantis en 24,6 procent van Ferrari. Exor noteert met een discount van bijna 50 procent. Zo’n korting krijgt u zelfs niet bij aankoop van een oud model bij Stellantis.

Responses