Hoe aandelen kiezen: met de wind mee of tegen de wind in?

Dit artikel van mijn goede collega Pierre Huylenbroeck, uitgever van Mister Market Magazine, verscheen recent in de De Standaard. Met zijn toestemming mag ik het delen met de leden van Spaarvarkens, waarvoor dank!

Het stuk geeft goed het verschil weer tussen momentum en tegendraads beleggen, oftwel ‘met de wind mee’ of ‘tegen de wind’. De voorbije jaren was momentum duidelijk de trend die de mooiste winsten opleverden. Maar dat is zeker niet altijd het geval. Zoals Pierre schrijft, is het belangrijkste om te kiezen voor aandelen met goede fundamenten. Dan win je op lange termijn altijd en maakt het niet uit of je op korte termijn scoort volgens de beleggingsstijl die in de mode is. Natuurlijk mag je er rekening mee houden dat momentum nu het beste scoort, maar weet dat het in de ommekeer ook hard tegen je kan werken. Jan Reyns

Als kleine belegger staat u bij het uitkiezen van aandelen voor een belangrijke keuze: volgt u slaafs de trends op de beurs – of durft u tegendraads te zijn en tegen die trends ingaan? We zoeken voor u uit welke strategie de beste is.

Optie 1: volg de trends op de beurs. Want de trend is uw vriend. Het momentum heerst: aandelen die sterk bezig zijn, zullen sterk bezig blijven. Denk aan de Vlaamse koekjeskoning Lotus Bakeries. Dat aandeel werd te duur bevonden toen het 100 euro kostte, toen het 1.000 euro kostte, toen het 5.000 euro kostte en toen het 9.000 euro kostte. Nu kost het Lotus-aandeel bijna 11.500 euro. Weet: Lotus wordt alleen optisch ‘duurder’, want de onderneming maakt nu zoveel meer winst en is dus zoveel meer waard dan twintig jaar geleden, dat de beurskoers alleen maar de echte waardestijging volgt en het aandeel bijgevolg niet duurder is geworden. Kortom: koop aandelen die fors gestegen zijn.

Optie 2: wees tegendraads op de beurs. Door u te laten meedrijven met de stroom kunt u nooit superieure returns halen. Of, zoals een verlichte beursanalist het ooit uitdrukte: “Wie achter de kudde loopt, ploetert in de stront.” Dus: koop aandelen die fors gezakt zijn.

Tja, wat is het nu? Bent u best tegendraads of meegaand op de beurs?

Examenvragen

We zochten het voor u uit en deden met mistermarket.be een experiment met twee beurstypetjes die elk een portefeuille aanhouden: de tegen de wind inbeukende ‘Zanna’ en de met de wind meezeilende ‘Waldorf’.

Over het uitgangspunt zijn beide kemphanen het eens: ze willen de best mogelijke ondernemingen in hun portefeuille. Bedrijven die sterk en robuust zijn, goed geleid door eigenaars met een langetermijnvisie, met een activiteit die de tand des tijds doorstaat en bovendien staan voor een groeiende omzet, meer winst en dus een hogere toekomstige waarde.

Om te achterhalen wie aan dat profiel beantwoordt, onderwerpen we twee keer per jaar, in mei en november, alle 112 onderzoekswaardige Belgische beursgenoteerde ondernemingen aan een streng examen op 100 punten.

De rangschikking (zie tabel) gebeurt op basis van zes criteria:

● Wie leidt de onderneming? Wie zijn de eigenaars? Gaan ze voor de ultralange termijn? Zit het management op dezelfde lijn? Dit criterium telt mee voor 20 punten.

● Kan dit bedrijf in de toekomst meer winst maken? Investeert het voldoende in innovatie? Hoe sterk zijn de merken? Groeit de markt? Maximaal 15 punten te krijgen.

● In welke mate is het bedrijf blootgesteld aan externe risico’s, zoals grondstoffenprijzen, geopolitieke conflicten, het afhaken van een grote klant, nieuwe technologieën of overheidsingrepen? Tot 15 punten te verdienen.

● Hoe sterk is de balans? Hoe hoog is de schuldenberg? Liggen de kasstromen voldoende boven de kapitaalkosten? De financiële gezondheid is cruciaal, en kan dus tot 25 punten gaan.

● Hoe volatiel is het aandeel? 15 punten.

● Het Newton-criterium: een aandeel dat goed bezig is, blijft in regel nog een tijdje goed bezig. Hier meten we hoe dicht de huidige koers bij de jaarpiek of jaarbodem ligt. Hoe dichter bij de piek, hoe beter. 10 punten te verdienen.

Hebt u gemerkt dat geen enkele vraag ook maar iets zegt over de waardering van de aandelen? Zijn ze duur of goedkoop? Niet onderzocht. Ook de koers-winstverhouding of dividendrendementen werden niet in overweging genomen.

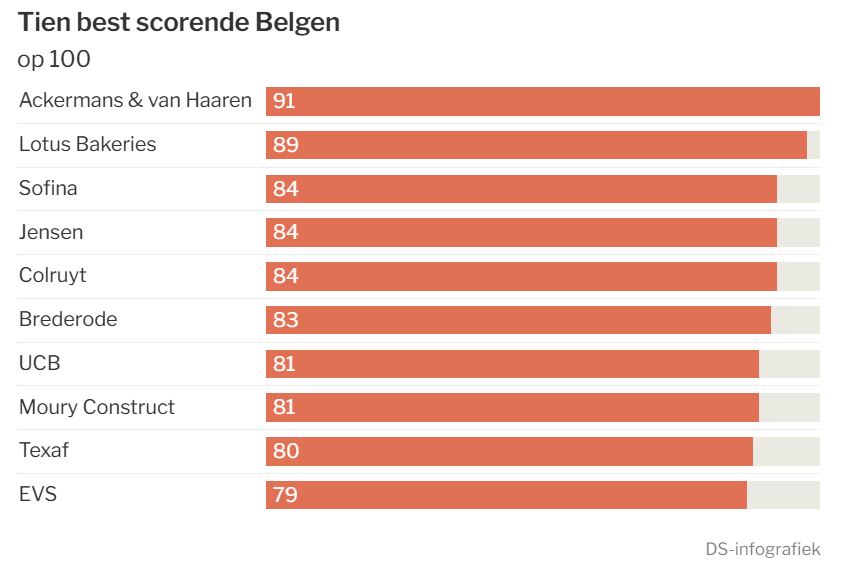

Die aanpak heeft implicaties. Ackermans kan dan wel als beste van de klas de ranking aanvoeren, maar is daarom nog niet per definitie het koopwaardigste aandeel.

Populair of niet?

Over de koopwaardigheid zijn Zanna en Waldorf het volstrekt oneens met elkaar. Volgens Zanna zijn dat de meest robuuste ondernemingen die tegelijk slecht bezig zijn op de beurs. Waldorf gaat dan weer voor de meest robuuste ondernemingen die tegelijk populair zijn op de beurs.

Beide overtuigingen klinken logisch. Maar aangezien ze tegenstrijdig zijn, kan maar een van de twee gelijk hebben. Ja toch? En wie is dat dan?

Laten we op beide benaderingen een formule kleven. Zanna wil de toppers uit de top 112, maar dan wel gecorrigeerd voor het zesde criterium, dat van Isaac Newton, weliswaar op zijn kop gezet: hoe dichter het aandeel bij de koersbodem van de voorbije twaalf maanden zwalpt, hoe beter.

Haar formule is dan: het algemene puntentotaal minus zes keer die score van criterium zes. Zo heeft Ackermans weliswaar een algemene score van 91 op 100, maar het aandeel haalde op punt 6 een score van 10/10. Geeft dus een vermindering met 60. Zanna waardeert de Antwerpse holding uiteindelijk op 31/100.

De vijf met het beste resultaat volgens Zanna zijn dan Colruyt (84 – (6*3) = 66), Bois Sauvage, Melexis, Bekaert en WDP. Allemaal sterke beren die desondanks slecht of matig presteren. Dat moet toch een keer keren?

Niet volgens Waldorf. Een aandeel dat goed bezig is, blijft vaak nog een hele tijd goed bezig, parafraseert onze grijsaard de traagheidswet van Isaac Newton. Zijn formule is dan: het algemeen puntentotaal + vier keer de score op puntje zes. Zijn vijf toppers worden dan Lotus Bakeries, Ackermans, UCB, Brederode en Moury Construct.

Wisselend superieur

Welk van die twee vijftallen zal in de komende drie à vijf jaar het best presteren?

We doen dit onderzoek al jaren en merken dat de benadering van Waldorf in het voorbije lustrum duidelijk superieur was. Verkies populaire kwaliteit boven miskende kwaliteit, dus. Maar zal dat zo blijven? Allicht niet. In een verder verleden loonde de Zanna-aanpak. In de toekomst zal het opnieuw haar beurt zijn om te juichen – misschien in de nabije toekomst, als de federale regeringsonderhandelaars ondernemerschap en deugdelijk langetermijnsparen in hun akkoord aanmoedigen.

Meegaande en tegendraadse strategieën zijn al 100 jaar wisselend succesvol, en dat zal in de volgende 100 jaar niet anders zijn.

Of is er geen derde weg die superieur is aan beide benaderingen? Jazeker: koop gewoon de allerbeste der Belgen, ongeacht de score op punt zes. In de voorbije vijf jaar prijkte Lotus Bakeries vijf keer helemaal bovenaan, Ackermans & van Haaren vier keer, Moury, Sofina en VGP elk één keer. Als we telkens die kloekste Belg hadden gekocht, dan hadden we nu al 118 procent pure winst.

Conclusie: Zanna en Waldorf hebben allebei gelijk, de ene soms een beetje meer dan de andere; maar steeds op basis van de hoogst mogelijke bedrijfskwaliteit.

Pierre Huylenbroeck, uitgever van Mister Market Magazine

Goed artikel en klopt ook denk ik, en blijft dus niet makkelijk om de juiste orders te plaatsen

Behalve Zanna en Waldorf is er ook nog Warren Buffett met zijn Buffett indicator. Die staat voor het eerst in 25 jaar in het rood. Daar zal Trump misschien wel iets mee te maken hebben, maar nu steeds meer naar de Amerikaanse beurzen gekenen wordt misschien toch wel een indicatie om meer terug te plooien op Europa waar landen geen regering hebben of een rechtse regering. Rechtse regeringen zorgen misschien wel beter voor hun eigen huishouden.

Warren Buffett has sold a staggering $97 billion worth of stocks this year…

And parked nearly half of Berkshire Hathaway’s funds in ultra-safe T-bills.

But why?

Our research indicates the Oracle of Omaha is quietly preparing for a historic market crash.

His most reliable crash indicator – the “Buffett indicator” – just flashed red for the first time in 25 years.