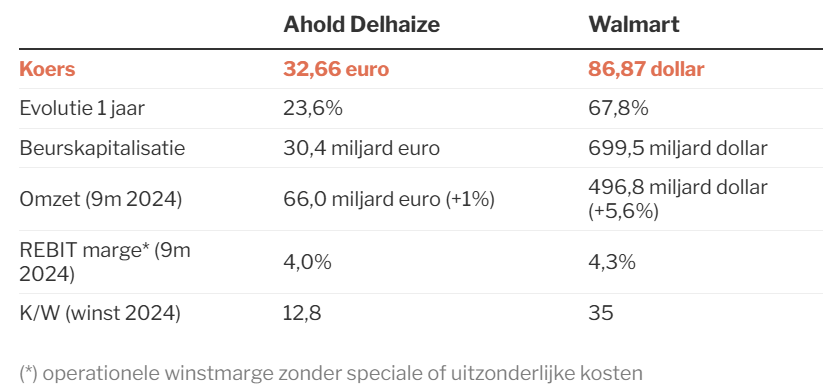

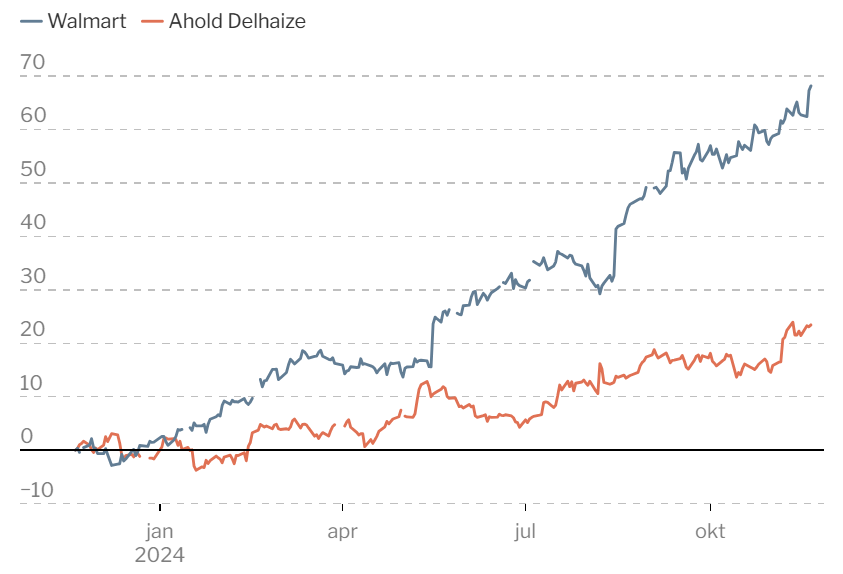

Supermarkten op Amerikaanse bodem: Ahold Delhaize vs. Walmart

Walmart speelt als grootste supermarktketen ter wereld de pannen van het dak, zowel in de VS (75% van de omzet) als in het buitenland. Ahold Delhaize is met 64% ook meer en meer een Amerikaanse speler, maar kan de grote vaart van Walmart niet volgen.

Warenhuisgroepen Walmart en Ahold Delhaize konden positief verrassen met hun cijfers over het derde kwartaal en over de eerste negen maanden van het jaar.

Ahold Delhaize slaagde er vooral in de winstgevendheid in Europa op te krikken. Dat is te danken aan Delhaize in België, waar de verzelfstandiging van alle winkels eindelijk rond is. Beter doen dan een periode vol stakende werknemers (in 2023) was ook niet zo moeilijk. De operationele winstmarge zonder ‘eenmalige’ kosten’ (rebit) in Europa verbeterde van 3,5% naar 3,9%.

In de VS zijn de winstmarges voor de sector wat hoger. Dat was met 4,2% in het derde kwartaal ook zo voor de Amerikaanse winkels van Ahold Delhaize. Opgelet: dat zijn de marges exclusief de ook in de VS hoge ‘uitzonderlijke’ kosten. Die meegerekend kwam de ebit-marge in de VS uit op 2,9% en 2,7% in Europa.

De omzet klom in Europa met 2,6%. In de VS stagneerde de omzet of was er zelfs een lichte daling, mede door het afstoten van FreshDirect, lagere verkopen van brandstoffen en het sluiten van 32 zwak presterende Stop & Shop-winkels. De winkels van Food Lion, de historische Amerikaanse activiteiten van Delhaize, blijven een van de beste presterende onderdelen van de groep met nu al 48 kwartalen van opeenvolgende groei. Ook die andere Delhaize-dochter Hannaford doet het al jaren goed.

Tien procent van de 65,6 miljard omzet in 2024 werd online verkocht. Maar de online groei van amper 2,6% over de eerste negen maanden wekt geen enthousiasme. In de VS zakten de online verkopen zelfs met 4%. Dat ging in Europa met onder meer Bol.com veel beter, met een groei van 9,4%.

De hogere winstmarge in Europa, lees België, lijkt zowat het enige belangrijke punt van verbetering voor Ahold Delhaize, dat vooral een distributeur van voeding is en zich dus lokaal bevoorraadt. Als president Trump hogere invoertarieven invoert, zal dat weinig effect hebben op de groep. Analisten vragen zich wel af of Ahold Delhaize in staat is om de slabakkende omzet weer te doen groeien.

Het rapport dat Walmart afleverde liet een veel sterkere vooruitgang zien. Met absoluut indrukwekkende cijfers: bijna 170 miljard dollar verkopen alleen al in het derde kwartaal, versus de bijna 66 miljard euro van Ahold Delhaize over negen maanden.

Walmart slaagde er de voorbije drie maanden in 5,6% meer omzet te boeken (met vergelijkbare wisselkoersen). De omzet in de buitenlandse filialen klom met 12,4%. Geholpen doordat een speciale verkoopactie van Flipkart, dochter van Walmart en de leidende e-commerce speler in India, dit jaar in het derde kwartaal viel in plaats van het vierde.

De operationele winst van de Amerikanen verbeterde met 8,2%. En de winst per aandeel nam toe met 13,7%. Weet dat Walmart het aantal aandelen vermindert doordat het bijna evenveel uitgeeft aan de inkoop van eigen aandelen als aan de uitkering van dividend. Door de hoge koers is het dividendrendement wel gezakt tot 1%, terwijl het bruto rendement bij Ahold Delhaize een mooie 3,7% is. De particuliere belegger in België moet daar helaas twee keer roerende voorheffing op betalen, want Ahold Delhaize koos voor haar hoofdzetel in Nederland.

Besluit

Ahold Delhaize boekte wat verbetering met de operationele winstmarge, terwijl Walmart over de hele lijn sterk presteerde. Dat is ook te merken aan de forse koersklim en de ondertussen peperdure waardering van 35 keer de winst van dit jaar. Walmart verkoopt ook meer ingevoerde hardware, wat een probleem kan worden als president Trump de invoertarieven verhoogt.

Responses