Zorgen om zorgvastgoed: Aedifica vs. Cofinimmo

De Bel20 telt drie vastgoedvennootschappen, waarvan twee focussen op zorgvastgoed. Cofinimmo en vooral Aedifica groeien al 20 jaar fors, maar de voorbije jaren waren toch pijnlijk voor de aandeelhouders. Hoe komt dat?

De Belgische fiscaliteit is soms onnavolgbaar. Zowel het beste als het ‘kleinste’ van dat beleid is terug te vinden in het verhaal van deze twee vastgoedbedrijven. Enerzijds is er het Belgische statuut van de gereglementeerde vastgoedvennootschap (GVV), waarvan er op Euronext in Brussel liefst 15 noteren. Onder het GVV-statuut moet er geen vennootschapsbelasting betaald worden als de GVV’s minstens 80% van de winst uitkeren als dividend. Er geldt ook een verstandige maximumgrens aan financiële schulden. Samen met een professionele en ambitieuze ontwikkeling heeft dat tot een sterke groei van de GVV’s geleid.

Pijnlijk is dan weer dat de wetgever verschillende tarieven hanteert voor de roerende voorheffing op de (hoge) dividenduitkeringen van GVV’s. In 2006 besliste de federale overheid dat beleggers op dividenden van GVV’s minder roerende voorheffing (RV) moesten betalen. Er was zelfs even geen RV verschuldigd als minstens 60% van de portefeuille bestond uit zorgvastgoed. Het tarief voor de RV werd meermaals aangepast en de vermindering afschaft … en weer ingevoerd.

Er waren al die tijd wel maar twee GVV’s – Aedifica en Care Property Invest – die hiervan profiteerden. Rond 2022 begon het sommige politici te dagen dat er met Cofinimmo een derde GVV voordeel zou kunnen halen uit dat gunstregime. Cofinimmo was een specialist in kantoorvastgoed, maar besliste in 2006 in te zetten op groei in zorgvastgoed. ‘Net op tijd’ verhoogde de wetgever de drempel van 60% naar 80%. Intussen is het belang van zorgvastgoed bij Cofinimmo gegroeid tot 75%. Zal de drempel weer aangepast worden?

Ook bij de particuliere aandeelhouders van Aedifica, dat na twee sterke decennia uitgegroeid is tot de beursgenoteerde referentie in Europees zorgvastgoed, was er onlangs ophef. Aedifica, dat voor meer dan 90% actief is zorgvastgoed, groeit al jaren sterk in het Verenigd Koninkrijk. Doordat het VK niet meer bij de EU hoort, zal dit deel van de portefeuille, na een overgangsperiode niet meer meegeteld worden om te profiteren van de verlaagde roerende voorheffing van 15%. Aedifica deed zelfs nog een extra overname in het VK, terwijl particuliere beleggers net hoopten dat Aedifica rusthuizen in het VK zou verkopen, zodat ze een groter deel van het dividend op zak zouden kunnen blijven steken.

Maar ceo Stefaan Gielens benadrukt dat hij de bedrijfsstrategie “niet kan afstemmen op Belgische fiscale regels die om de haverklap worden aangepast. Het VK is een interessante markt. Daar investeren is het beste voor ons bedrijf. Het zou slecht beleid zijn om te verkopen. Grote internationale beleggers die niets te maken hebben met de Belgische wetgeving, zouden dat ons terecht verwijten.”

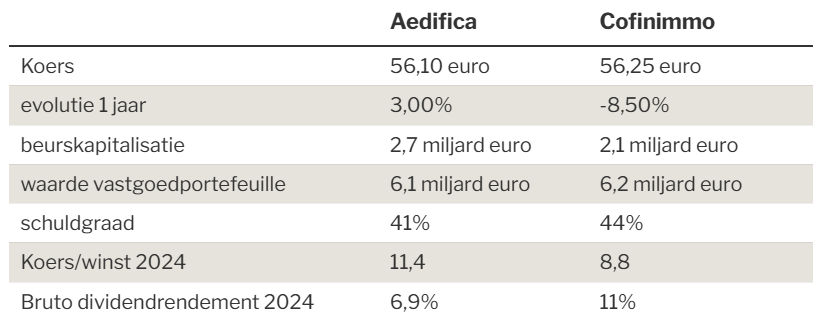

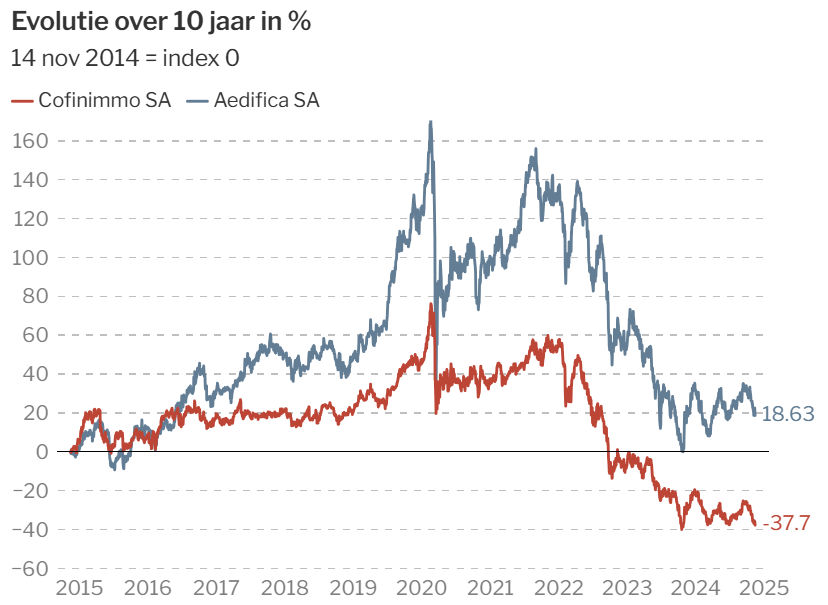

Hoewel Aedifica en Cofinimmo als bedrijf uitstekend bleven presteren, zijn hun beurskoersen de voorbije vijf jaar met respectievelijk 47% en 57% gezakt. Door de royale dividenden is het resultaat wat minder negatief. De grote boosdoener is de sterk gestegen rente, die de waarde van alle vastgoed heeft doen zakken. Ook de coronapandemie, het financieel schandaal bij de Franse groep Orpea en de daaropvolgende inflatiegolf deden beleggers vrezen voor faillissementen bij de uitbaters van rusthuizen, lees: bij de huurders van Aedifica en Cofinimmo. Maar er zijn bijna geen wanbetalingen geweest.

Ondertussen hebben de uitbaters hun (mee door de overheid bepaalde prijzen) mogen aanpassen aan de inflatie en is de dreiging weg. Toch noteert zorgvastgoed nog onterecht aan heel lage waarderingen.

Bedankt Jan.

@jan-reyns Allereerst bedankt voor deze informatie. Ben eigenlijk wel benieuwd welke van de 2 GVV’s jouw voorkeur heeft, als je nu zou instappen? Bedankt

Ik heb ze allebei. Nieuwe aankopen zou ik helft helft doen. Aedifica is top, net interview gehad. Cofinimmo is nog iets goedkoper.

Jan, zolang die rente hoog blijft blijven de koersen van gvv toch onder druk staan? Ik heb aedifica, cofinimmo en montea in pf. Ergens heb ik spijt dat ik deze heb. Allen op verlies. Hoe ga je hiermee om?

Hoeveel dividenden heb je er al van ontvangen, Gerry? Maakt dat al niet een deel goed? En verder zou ik de kat uit de boom kijken. Beetje opbouwen op steunniveau’s. Breekt de koers er na verloop van tijd onder, gewoon verder laten zakken en kijken waar het opnieuw steun zoekt. Steeds met kleine beetjes opbouwen onderkant steun. Niet alles in één keer. En je bij aankoop richten op de liquidatiewaarde van de gvv. Tenminste zo doe ik het toch. De beurskoers afzetten tegen de boekwaarde minus schulden. Ik kan mij sterk vergissen, maar volgens mij zijn de meeste gvv’s nu toch aantrekkelijk gewaardeerd. En koersdalingen gebeuren altijd met ‘slecht’ nieuws. Als alles voor de wind gaat, zouden de koersen niet zakken hè. Tenminste zo doe ik het toch altijd. Hoop je hiermee van dienst te zijn.

Bedankt Gert,

Wat ik me nu wel afvraag: hoe komt het dat deze aandelen blijven dalen, ondanks de renteverlagingen die er toch zitten aan te komen? Bij de eerste renteverlaging in juni zijn ze wat gestegen, maar die winst is ondertussen al volledig weg.

Stel dat er terug inflatie komt door Trump en men de rente veel langer hoger houdt of zelfs terug verhoogd gaat dan een Cofinimmo nog dieper wegzakken? Hoe zit het ondertussen met het risico bij Cofinimmo dat mijn een kapitaalverhoging moet doen?

De langetermijnrente in Europa is serieus beginnen dalen, ook vandaag. Ik heb al een grafiek gemaakt voor in de week van Jan straks om 20.00 uur https://staging.spaarvarkens.be/agenda/de-week-van-jan-reyns . Dat zou de koersen van vastgoed hoger moeten jagen. Beleggers reageren bijzonder traag of ze verabsoluteren Trump tot alles. Dus Trump = inflatie en hogere rente, dus overal hogere rente. Zo werkt het niet, economie is dynamisch. Als de inflatie fors zou toenmenen, wat mogelijk is, en de rente fors hoger zou gaan, wat zal er dan gebeuren met de economie en de aandelenbeurzen? Fors dalen denk ik, waarna Trump (al dan niet) inbindt en de inflatie en de rente weer zakken. Vroeg of laat. Vasgoed en zeker zorgvastgoed is volgens mij een goede defensieve belegging.

Jan bedankt voor je antwoord. Ik ben al even aan het twijfelen om in te stappen in Cofinimmo, maar de markt blijft streng voor het aandeel en duwt het alleen maar naar beneden. Heeft dit vooral te maken met de hogere schuldgraad en kans op een kapitaalverhoging?

ik heb net het beursduel Cofinimmo vs Aedifca besproken in ‘de week van Jan’, zie ook het artikel in de club. De schuldgraad van Cofinimmo is 45% vs 41% bij Aedifica, dus niet zo heel hoog. Ze betalen wel een groter deel van de winst als dividend dan Aedifica, maar mocht er een probleem zijn kunnen ze beter dat dividend een beetje verlagen dan een kapitaalverhoging doen. Dat laatste zou wel heel dom zijn.

Welgekomen artikel om de vlam in de pijp te houden.

:-)

Wanneer terug instappen gezien prognose inflatie zoek is??

Iemand idee of prognose over rentedalingen in de toekomst??

Naar mijn gevoel zijn het nu mooie koopkansen. Maar dat moet ieder voor zich uitmaken.

Cofinimmo werd vandaag door JPMorgan op de verkooplijst geplaatst waarop de koers tot een all time low is gezakt.