Groene hemelbestormers doorgelicht: Avantium vs. Ekopak

Avantium ontwikkelt plasticverpakking op basis van planten en Ekopak levert systemen waarmee afvalwater hergebruikt kan worden. Innovatieve groene technologie, maar geen cadeau voor de aandeelhouders.

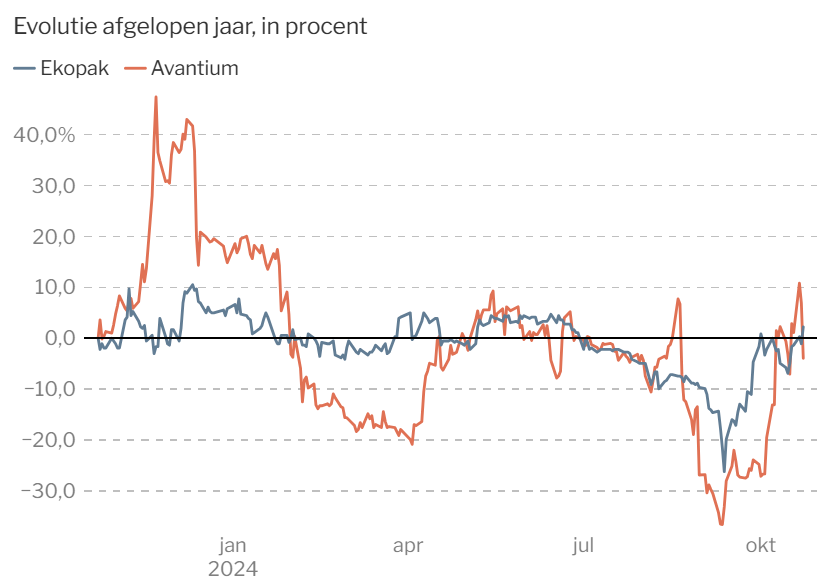

Goed nieuws: de koers van Avantium schoot sinds begin oktober al meer dan 50 procent hoger. Het Nederlandse bedrijf met de Belgische ceo Tom Van Aken pakt bijna iedere dag uit met positieve berichten. Zo gaf de Amerikaanse overheidsdienst FDA de toestemming om in de VS voedingsproducten te verpakken met het nieuwe bioplastic van Avantium, werd er een groot verkoopscontract gesloten en werd een grote proeffabriek in Groningen ingehuldigd door de Nederlandse koningin Maxima.

Vroeger had Avantium meer banden met België en was er het plan om een fabriek te bouwen in de Antwerpse haven, samen met BASF. Er kwam een kink in de kabel, maar dankzij 30 miljoen euro subsidies staat de fabriek nu in Nederland, waar Avantium ook andere bioplastics onderzoekt.

Uitgerekend op de dag na de opening van de fabriek begon de koers weer hard te dalen. Want ondanks alle vooruitgang heeft Avantium nog geen gewonnen spel. Het moet nu bewijzen dat zijn ‘groene plastic’, genaamd PEF, efficiënt op grote schaal kan worden geproduceerd. PEF is het groene alternatief voor PET (polyethyleentereftalaat), dat vandaag massaal gebruikt wordt voor water- en frisdrankflessen. Probleem: PEF is voorlopig duurder dan PET. Volgens Avantium heeft PEF wel superieure eigenschappen en behoudt het bijvoorbeeld veel beter het gas voor de bubbels.

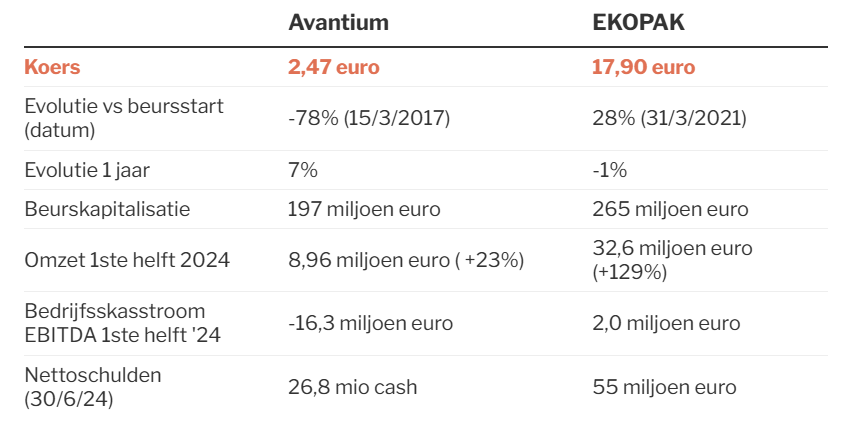

Avantium kwam in 2017 naar de beurs van Brussel en Amsterdam, tegen 11 euro per aandeel. Daar noteert het vandaag 70% onder. Er volgden al diverse kapitaalverhogingen aan steeds lagere koersen. Het opwaarts potentieel zit in grote licentiecontracten, waardoor Avantium (eindelijk) geld zou kunnen verdienen.

Voorlopige winst

Ekopak, dat alleen in Brussel noteert, is het project van ceo Pieter Loose, die het bedrijf in 2013 overnam van zijn (ondertussen ex-) schoonvader. De ambitieuze West-Vlaming heeft nog 36 procent van de aandelen en kreeg de steun van Marc Coucke, die 42,2 procent bezit. De beursgang bracht zo’n 50 miljoen euro vers kapitaal op en iedereen zit nog op winst. Het aandeel noteert nu 28 procent hoger dan de intekenprijs van 14 euro. De beursgang is met maart 2021 nog recent, maar die voorlopige winst mag een succes heten.

“Het is een historische fout dat de industrie is aangesloten op het drinkwaternetwerk”, zegt Loose. De bedrijven beseffen dat ook en Ekopak kon al heel wat installaties voor waterrecuperatie verkopen aan grote multinationals. Nog beter: met het concept ‘Waas’ (oftewel Water as a service) betalen bedrijven per gerecupereerde liter water.

Ekopak nam het Belgische Global Water & Energy over en zet vaart achter zijn internationale expansie. Deze week opende Ekopak nog een nieuw kantoor in Thailand. Naast grote klanten zoals Nestlé zal Ekopak er ook installaties bouwen voor de plaatselijke fabriek van Lotus Bakeries.

De inkomsten uit de Waas-contracten zijn nog maar goed voor 5 procent van de omzet. Ze zijn wel veel rendabeler. Volgens Loose zullen nieuwe Waas-contracten vanaf eind dit jaar bijdragen. Het bedrijf werkt ook aan een groot project om afvalwater in de Antwerpse haven te recupereren.

Besluit

Ekopak slaagt er voorlopig veel beter dan Avantium in om het ‘verbranden van cash’ te beperken. Met een beurskapitalisatie van 265 miljoen euro zit een deel van de groei al wel verrekend in de koers. Ook bij Avantium verrekent de beurswaarde van 200 miljoen euro al een deel van het opwaartse potentieel.

Hoi Jan, ik zal je besluit nog wat vervolledigen

Betreffende dat groot project om afvalwater in de Antwerpse haven te recupereren:

Dat project wordt uitgerold op de terreinen van Covestro (vroegere Chemie afdeling Bayer)

Covestro komt wel op zijn beurt in handen van Abu Dhabi National Oil Company (ADNOC) uit de Emiraten.

Wat opvallend is: een aantal chemische bedrijven in Antwerpse haven komen in handen (deels of volledig) van grote Arabisch oliebedrijven uit het Midden Oosten.

De vraag is of we daar in de toekomst beter van worden…

Mooi vergelijking Jan! Met veel plezier gelezen in DS en ook naar een aantal vrienden gestuurd. Dit soort bedrijven en duurzame industrie in het algemeen is – naar mijn bescheiden mening – een antwoord op een aantal problemen waar we in Europa mee kampen. Milieu, duurzame werkgelegenheid, de ideeën rond degrowth.

Dank voor jullie reacties Bart en Jochen. Het enige probleem dat ik met deze bedrijven heb, is dat ze al veel financieel succes inprijzen. Maar dat is allicht gezaag van een oude Vlaming, zo halen we de Amerikanen en Chinezen nooit in. Gaan dus die koersen!

Ja, dat klopt wel. Ze zien de bomen inderdaad tot in de hemel groeien. Ik zou mijn portefeuille ook niet opbouwen met zulke bedrijven. Maar wie bereid is om een risicootje te nemen, durf ik de vraag stellen: ‘Waarom niet in een bedrijf van bij ons in een sector die effectief het milieu vooruithelpt.’ Altijd leerrijk om jouw kritische bedenkingen te lezen Jan!