In welke regio investeert u best in 2025? Amerika, Europa, Japan of de groeilanden?

De bedrijfswinsten zijn de motor voor de aandelenkoersen. Kijk niet naar de (voorbije) kwartaalcijfers, maar naar de winstverwachtingen voor de komende jaren. En dan lijkt Wall Street niet langer de enige plek waar uw geld kan renderen.

Al jarenlang overtroeven de rendementen van Amerikaanse beleggingen die van de andere markten. De glansrol voor Wall Street is zoals bekend voor een flink deel te danken aan de Magnificent Seven, met de grootste zeven Amerikaanse techaandelen: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta en Tesla.

De hoge vlucht van technologiewaarden lijkt met de komst van AI nog een versnelling hoger te gaan. Het hoeft dus niet te verwonderen dat beleggers meer dan ooit focussen op Wall Street en technologie.

Maar wie er de verzamelde beursanalisten bijhaalt, zoals David Polak die al bijna 40 jaar aandelen bestudeert voor Capital Group, zal merken dat hun winstprognoses voor dit en volgend jaar evenwichtiger zijn – tussen technologie en andere sectoren; maar ook tussen de regio’s. De verwachtingen voor Europa en de opkomende landen (of groeilanden) zijn positiever geworden. Er is zelfs geen groot verschil meer met de verwachte winstevolutie voor de Amerikaanse ondernemingen. Dat is opmerkelijk, omdat ook analisten de neiging hebben het recente verleden te extrapoleren.

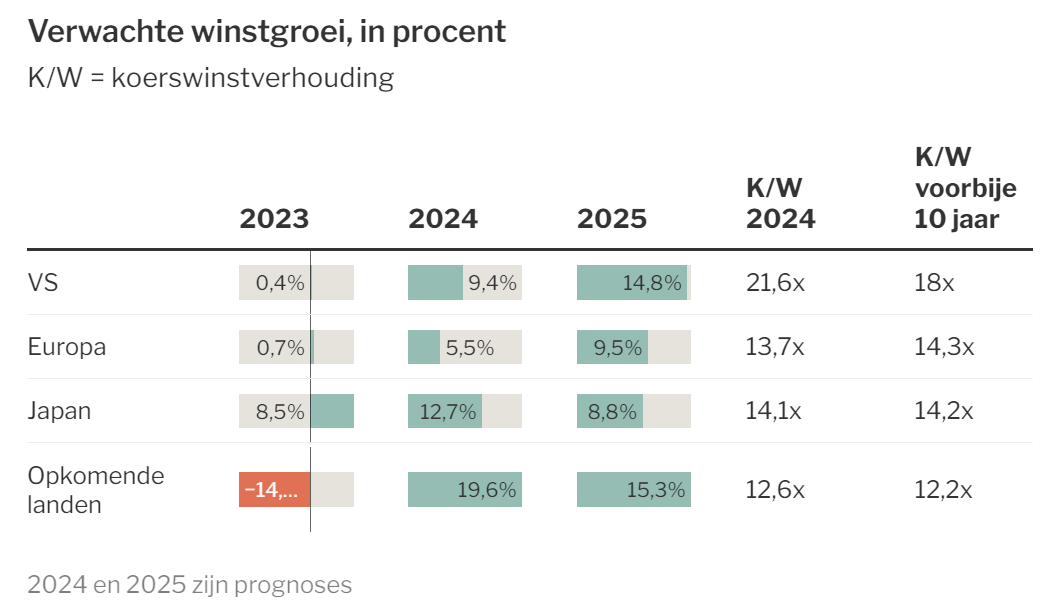

Kunnen aandelen uit andere regio’s dan Amerika hogere rendementen gaan opleveren? Immers, een jarenlange malaise kan overgaan in een jarenlange hausse. Dat heeft Japan bewezen. Als we de winstgroei van 2023 en de verwachtingen voor 2024 en 2025 combineren, is het land van de rijzende zon zelfs de beste van de vier regio’s (zie tabel).

Waarmee moet u rekening houden bij uw aandelenkeuzes in 2025?

1. VS: wanneer raken dure zwaargewichten buiten adem?

De analisten zien de winsten in de VS volgend jaar een versnelling maken, met een winstgroei van 14,8%. Rekenen ze erop dat de grote techbedrijven nog meer winst gaan maken dankzij AI? Toch moet er ook nog fors in geïnvesteerd worden. Voor een bedrijf zoals Nvidia is dat positief, voor vele anderen kan dat op de winst wegen. Beleggers anticiperen al op die hogere winstgroei, dat blijkt uit de hoge waardering van de Amerikaanse aandelen. Tegen 21,6 keer de verwachte winst zijn de Amerikaanse aandelen duur. Bovendien kunnen de Amerikaanse presidentsverkiezingen slecht nieuws brengen: Trump wil migranten uitwijzen en de handelstarieven optrekken en Harris wil de bedrijfsbelastingen verhogen.

2. Europa, de verrassing van het jaar?

Voor 2025 verwachten de analisten een best stevige winstgroei van 9,5% op de Europese beurzen. Toegegeven, vanuit een lager koersniveau is dat gemakkelijker. Mogelijk beginnen de renteverlagingen ook te helpen. Positief is dat de waardering van de Europese aandelen lager is dan gewoonlijk. Dat geldt bij uitstek voor kleinere beurskapitalisaties en industriële waarden. Als een recessie uitblijft en China wat herstelt, kunnen de goedkope Europese aandelen verrassen.

3. Japan, het land van de rijzende aandelen?

Japan was de enige markt waar bedrijven een noemenswaardige groei konden voorleggen in 2023 (en ook dit jaar). Japan geniet nog altijd van de economische maatregelen die de ondertussen vermoorde ex-premier Shinzo Abe rond 2012 doorvoerde: massale monetaire versoepeling, overheidsuitgaven en vooral hervormingen van de bedrijfswereld.

Ook Japan zou baat hebben bij een herstel van China. De yen noteert extreem laag en zou kunnen klimmen. Maar de grote Japanse bedrijven zijn zeer internationaal, met vele vestigingen in het buitenland. Ondanks een jarenlange klim, zijn Japanse aandelen nog altijd goedkoop.

4. Groeilanden: klaar om hun naam eer aan te doen?

Nog meer dan Europa zijn de emerging markets al jaren het kneusje. In 2023 zakten de winsten in de groeilanden zelfs met 14%. Dit jaar kunnen hun beurzen (+16,8%) wel mee met de westerse beurzen.

China sleepte jarenlang met de voeten, maar nu lijkt de overheid er toch een vloer te leggen onder de economie, de vastgoedprijzen en de beurzen. Finaal moet dat het vertrouwen van de Chinese consument weer opkrikken. Volgens Capital Group hebben de groeilanden alles om een steiler groeipad terug te vinden. De schulden zijn lager dan bij ons, de bevolking is jonger en de monetaire overheden hebben hun werk gedaan. Het is wel een markt om aandelen goed uit kiezen. Tegen 12,6 keer de verwachte winst zijn aandelen er het goedkoopste, terwijl de groei er weer het hoogste is van alle regio’s.

Als Trump aan de macht komt en de dollar zakt (mijn overtuiging) dan wil je in de groeilanden zitten. Personal opinion.

Met een ETF of eerder gericht met een basket van aandelen?