Wat doet aandelen bewegen? Kijk onder de motorkap naar ‘factoren’

Voor een leek lijken aandelen een zootje ongeregeld. Aandelen kan je wel opdelen in sectoren, maar hun rendementen kunnen toch in belangrijke mate verschillen. Een meer samenhangende stap is aandelen indelen volgens hun kenmerken en de daarmee samenhangende prestaties. Die aandelensegmenten worden factoren genoemd. Dit zijn bronnen van risico en rendement. Deze informatie is nuttig om te begrijpen wat aandelenkoersen drijft en kan helpen in de zoektocht naar rendement en een goede diversificatie.

Economie, financiële markten en beleggen zijn geen exacte wetenschappen en dus staat zelden iets voor 100% vast, gaat de regel het niet altijd op of zien we als belegger door de bomen het bos niet meer. Bovendien hangt het rendement van investeren en beleggen af van toekomstige ontwikkelingen, die we nooit helemaal kunnen voorspellen.

Maar een aantal factoren van aandelen en hun relatie met het rendement worden al decennia bestudeerd. De jongste tijd is er zelfs een explosie van echte en vermeende factoren van aandelen, maar we beperken ons tot de belangrijkste. Daarop bouwen indexmakers ook indices, waar je via ETF-trackers in kan beleggen. Ook actieve beheerde beleggersfondsen volgen vaak een bepaalde stijl die lijkt op een of enkele factoren. Zo is de Belgische beheerder Value Square een overtuigd believer van de value stijl en belegt de Franse vermogensbeheerder Comgest vooral in groei- en kwaliteitsaandelen: twee andere belangrijke factoren. Morningstar bekijkt bij de analyse van fondsen het ‘Factorprofiel’. Aan de hand van de portefeuille wordt bekeken in hoeverre deze aan zes factoren voldoet: Growth, Yield (dividendrendement), Momentum, Quality, Volatility, Liquidity (verhandelbaarheid) en Size (beurskapitalisatie).

De definities van de diverse factoren kunnen variëren. Zo zal de ene de winst gebruiken om te meten of een aandeel een groeiaandeel is en een andere belegger kijkt naar de evolutie van de omzet. Men kan de historische evolutie gebruiken, of de verwachtingen, of beide combineren, enzovoort. In plaats van te focussen op één factor kan je als belegger ook aandelen selecteren die beantwoorden aan meerdere factoren. Zoals value en groei en/of kwaliteit. Dit wordt de multi-factor strategie genoemd.

De Belgische vermogensbeheerder FinFactor baseert zijn beleggingsstrategie heel sterk op factoren. FinFactor definieerde zelf een viertal factoren en beheerder Steven Nuyts en zijn team combineert deze voor elk aandeel. Zo geeft FinFactor elk opgevolgd aandeel een totaalscore. De hoogst gerangschikte aandelen (met aandacht voor de spreiding over diverse sectoren) worden opgenomen in de portefeuille. De factoren worden steeds herberekend met de recentste nieuwe data, waarna de portefeuille al dan niet wordt aangepast.

1. Value of waardeaandelen

Dit is een van de bekendste factoren. Hiermee worden aandelen mee bedoeld die laag gewaardeerd zijn. Ze zijn goedkoop en kunnen dus koopjes zijn. Er zijn diverse maatstaven zoals een lage koers/boekwaarde, een lage koerswinstverhouding, enzovoort. Over heel lange periodes in het verleden bleken value-aandelen vaak meer op te brengen dan bijvoorbeeld groeiaandelen. Een verklaring is dat beleggers meestal te veel betaalden voor groeiaandelen, waardoor de minder groeiende, maar goedkope aandelen een hoger rendement boden. Al sinds 2010 doen waardeaandelen het slecht. Mogelijks omdat industriële bedrijven het moeilijker hebben. De sterren van de beursvloer zijn veelal aandelen uit de informatietechnologie. Die laatste hebben veel minder vaste activa zoals fabrieken. Daardoor kwalificeren bijvoorbeeld softwarebedrijven zich zelden als waardeaandeel. Ze hebben een lage boekwaarde.

Bovendien noteren IT-bedrijven vaak tegen hoge koerswinstverhoudingen. Ze lijken dus duur, terwijl dat gerechtvaardigd is als de winstgroei hoog is en lang aanhoudt. Een waardering op basis van de winst van een jaar of de boekwaarde is maar een benadering van de echte waarde, die uiteindelijk wordt bepaald door toekomstige resultaten. Het is natuurlijk altijd mogelijk dat traditionele sectoren herleven. In dat geval zal de factor value of waarde het weer beter doen.

Voorbeelden: Bekaert, Solvay, Ageas, BASF, Volkswagen

2. Groeiaandelen

Bedrijven die sterk groeien in omzet en/of winst worden hoger gewaardeerd en zijn dus op het eerste zicht ‘dure’ aandelen. Over lange periodes leverde deze factor vaak zwakke rendementen op, omdat beleggers de toekomstige groei te hoog inschatten. Het voorbije decennium hebben echter vele groeibedrijven bijzonder sterk gepresteerd door onder meer digitalisering, groei in de hele wereld en schaalvoordelen. En door de extreem lage rente werd er ook meer betaald voor de toekomstige winsten.

Voorbeelden: Lotus Bakeries, Argenx, ASML

3. Kwaliteitsaandelen

Dit zijn aandelen met betrouwbare, liefst groeiende inkomsten en winsten plus een sterke balans. De meeste aandelen uit de Magnificent Seven horen hierbij: ze groeien, hebben hoge winstmarges, een solide balans of bulken zelfs van de cash.

Voorbeelden: Microsoft, Meta, Coca-Cola

4. Aandelen met kleine beurskapitalisatie of small caps

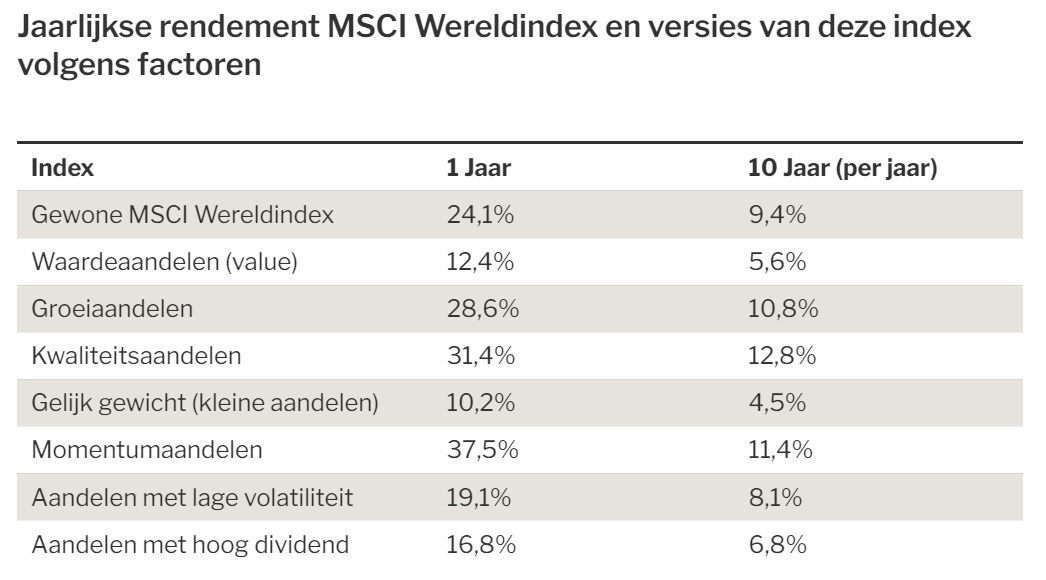

Net als value of waardeaandelen presteerden aandelen met een beperkte beurskapitalisatie of small caps over erg lange periodes beter dan grote beurskapitalisaties. Er zijn diverse verklaringen: dit zijn vaak kleinere bedrijven die nog sterk kunnen groeien en ze worden pas later ontdekt door beleggers, waardoor het potentieel trager in de koers wordt verrekend. Het voorbije decennium presteerden smallcaps bijzonder zwak. Dat komt door toenemende regulering, waardoor beleggingsfondsen er niet meer in kunnen/mogen beleggen, door de opkomst van trackers en vooral doordat mega-aandelen zoals de Magnificent Seven zoveel beleggersgeld aantrekken. In de tabel worden kleine aandelen weergegeven door de index die aan alle aandelen een gelijk gewicht geeft, waardoor smallcaps zwaarder meetellen dan in een gewone index.

Voorbeelden: de meeste aandelen buiten de Bel20 op Euronext Brussel

5. Momentum aandelen

Dit zijn aandelen waarvan de koers die de voorbije periode van een jaar, een half jaar of een kwartaal het meeste gestegen zijn. Momentum aandelen kan je dus eenvoudig aflezen van lijstjes gerangschikt volgens hun koersprestatie. In een momentum-index wordt soms de jongste maand weggelaten om meer consistentie te krijgen.

Voorbeelden; Nvidia, Netflix, UCB, Adyen.

Er zijn nog andere factoren die soms min of meer overeenkomen met een van de vijf beschreven factoren. Zoals: aandelen met lage volatiliteit, bedrijven die eigen aandelen inkopen, enzovoort.

De prestaties van diverse aandelenfactoren variëren en veranderen soms voor langere tijd. Extra interessant is om aandelen te zoeken die voldoen aan verschillende factoren. Vooral als dit factoren zijn die ogenschijnlijk niet bij elkaar horen, zoals waarde (goedkoop) en groei (meestal duur).

Dit artikel verscheen eerder in De Standaard.

Mooi artikel Jan!

Thx Peter! Heb jij voorkeur voor een factor?

Een mooie uiteenzetting Jan. Je batterijen zijn duidelijk weer opgeladen met Portugese zonnenergie. :-)

Merci Bart. Maar dit stuk schreef ik nog net voor onze portugal trip. Morgen terug naar huis. Het heeft vandaag voor het eerst in maanden (een beetje) geregend in de Algarve. Was toch heel fijn. We hopen hier terug te komen

topartikel Jan!

thx Johan! Fijn ook dat de factor ‘Jan Reyns-met-vakantie’ niet meer werkt zoals vroeger. Was steeds het sein voor correctie op de beurs. Zo zie je maar dat factoren vaak, maar niet altijd werken. Zolang deze Jan Reyns vakantiefactor niet omgekeerd begint te werken, kan ik me erin vinden :-)

👍😜