Wie wint wedstrijd België-Nederland: Azelis of IMCD?

Het Belgische Azelis en het Nederlandse IMCD zijn distributeurs van chemicaliën en voedingsadditieven. Het lijken wel tweelingen. Alleen is er een groot verschil in waardering tussen beide aandelen. Hoe komt dat?

Grote chemiebedrijven leveren rechtstreeks aan hun grote klanten, maar honderdduizenden kleinere afnemers worden bediend door bedrijven zoals Azelis en IMCD. Zij krijgen van chemiereuzen, zoals pakweg BASF, contracten om bepaalde regio’s exclusief voor hen te bedienen. De contracten lopen drie tot vijf jaar, maar worden in de praktijk vaak verlengd. Deze bedrijven doen niet louter de verdeling. Zo heeft Azelis 70 labo’s over de hele wereld, waar voor elke klant een ideale gewenste formulering kan worden uitgewerkt.

Deze distributieactiviteit is veel minder cyclisch dan voor de producenten zelf van voedingsadditieven of chemicaliën. Bovendien halen de verdelers zo’n twee derde van hun omzet bij voedings- en farmabedrijven. De vraag uit die sectoren is stabieler dan die van de industrie, die de rest afneemt. Toch waren er na de covidpandemie ongewone swings in de vraag. Eerst waren er tekorten, waarna de klanten extra grote voorraden opbouwden. Daarna gingen de afnemers zwaarder op de rem staan met onder meer een matig 2023 tot gevolg. Daardoor hebben de beurskoersen een tijd minder goed gepresteerd. Ondertussen verwacht de sector herstel, maar alleen de koers van IMCD lijkt op te leven.

Azelis en IMCD zijn de duidelijke marktleiders, maar ze hebben samen toch maar 10% van de markt in handen. De rest is in handen van een pak kleinere distributeurs. Zowel de Belgische als de Nederlandse marktleider wil de markt verder consolideren. Overnames behoren tot de corebusiness. Azelis deed er de afgelopen zeven, acht jaar liefst 52 en IMCD kocht zelfs 61 sectorgenoten. De overnames zijn meestal klein, maar samen voegden ze zo toch elk 1,8 miljard euro omzet toe.

Beide multinationals zijn behoorlijk winstgevend, met een operationele marge van rond de 11% terwijl de investeringsnoden beperkt zijn. In het boekjaar 2023 genereerde Azelis een vrije kasstroom van liefst 601 miljoen euro en IMCD deed met 554 miljoen euro maar weinig onder. Daardoor kunnen deze groepen hun financiële schulden goed onder controle houden, ondanks de resem overnames.

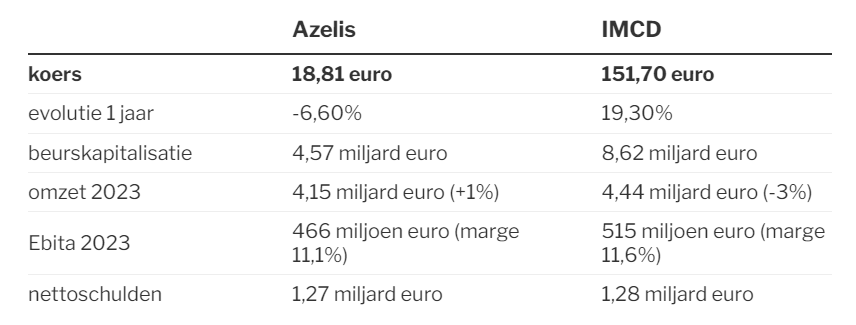

Blijft de vraag waarom Azelis zoveel lager gewaardeerd staat dan de Nederlandse concurrent. De Belgische groep noteert tegen 17,5 keer de winst terwijl het Nederlandse aandeel verhandeld wordt tegen 29 keer de winst. Ook in termen van ondernemingswaarde versus operationele winst (EV/ebita) is het verschil enorm: 12 versus 20.

Het verschil zit bij de aandeelhouders. Bij IMCD zijn de oude referentieaandeelhouders al lang uitgestapt. Bij Azelis heeft de Zweedse private equitygroep EQT nog 36% van de aandelen. In mei dit jaar verkochten de Zweden via een private plaatsing een belang van 11,4% en een Canadees pensioenfonds stapte bijna volledig uit. De verkoop gebeurde tegen 19 euro per aandeel, toen meer dan 10% onder de koers. Van een specialist in private equity zoals EQT valt zo’n aandelenverkoop te verwachten. Nog een verschil: Azelis kwam pas naar de beurs in september 2021, terwijl IMCD al veel langer genoteerd is.

Besluit

Intrinsiek lijkt er nauwelijks verschil tussen het Nederlandse en het Belgische bedrijf. Ook de resultaten over de eerste jaarhelft van 2024 waren gelijkaardig, met een kleine vooruitgang versus 2023. De combinatie van een ‘overhang’ van aandelen, plus het feit dat Azelis op de wat minder in het oog lopende Brusselse beurs een nieuweling is, resulteert in een extreem waarderingsverschil. Dat er nog aandelen ‘boven de markt hangen’ lijkt evident, maar dat heeft niets met de waarde van het bedrijf te maken. Langetermijnbeleggers weten wat te doen.

Dit artikel verscheen eerder in De Standaard

Azelis geeft nu een obligatie uit voor 600miljoen. Moet dit nu bij de netto schulden worden bijgeteld?