Leveren aan de autosector: Bekaert vs. Continental

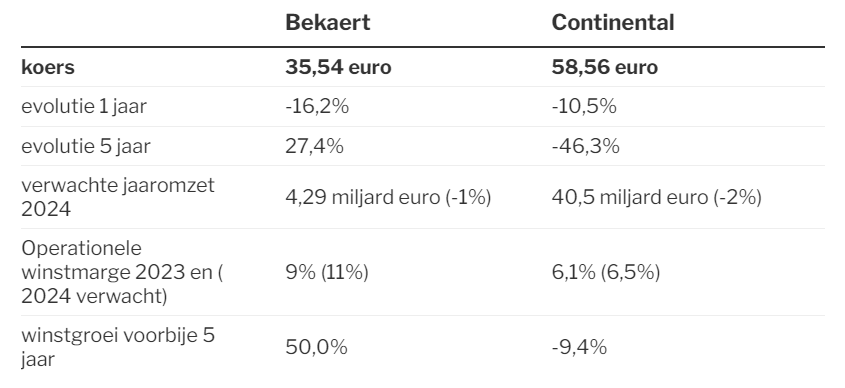

Toeleveranciers aan de autosector hebben het lastig, maar Continental haalde vorig jaar wel een omzet van 41 miljard euro, waarvan een derde met rubberbanden. Bekaert is wereldmarktleider met staalkoord voor autobanden.

De autosector ligt vaak helemaal onderaan de schuif bij beleggers en dat is vandaag niet anders. De enorme concurrentie, de (vertraagde) overgang naar elektrisch rijden en de slabakkende vraag zetten de sector onder druk. En dus ook de leveranciers, die als citroenen uitgeperst worden door de constructeurs.

Het Duitse Continental en het Belgische Bekaert zijn wel niet de eerste de beste leveranciers. Bovendien is voor hen de vervangmarkt belangrijker dan de banden die onder een nieuwe auto worden gemonteerd.

Dat is goed te zien aan de rendabiliteit van de bandenafdeling, wat bij Bekaert ‘rubberversterking’ heet. Na een zwak eerste kwartaal voor beide bedrijven, realiseerde Bekaert in de eerste helft van het jaar een operationele winstmarge van 10,7% voor rubberversterking, terwijl Continental voor dit jaar een marge verwacht van 13 à 14%.

Tot zover is het mooiste cijfer dus voor de Duitsers, al is hun bandenafdeling maar goed voor een derde van de groepsomzet, terwijl dat bij Bekaert voor 43% het geval is.

Vooral: de andere afdelingen bij Bekaert doen niet onder in winstgevendheid en zijn (veel) minder afhankelijk van de autosector. Bij Continental is de divisie Automotive, met een omzet van 20,3 miljard euro, goed voor de helft van de groep en daar werd in het eerste kwartaal zelfs verlies geleden. Dankzij besparingen en prijsverhogingen kon Continental de ebit-marge in het tweede kwartaal wel opkrikken tot een weliswaar nog altijd magere 2,7%.

Continental kan de prijzen verder verhogen, maar tot een vetpot lijkt de grootste afdeling niet snel te kunnen uitgroeien. Samen met de jongste kwartaalresultaten maakte de groep dan ook bekend dat Automotive zal afgesplitst worden (eind 2025) in een aparte beursgenoteerde groep. Automotive levert heel diverse systemen voor elektronica, vering, sensoren, veiligheidsuitrusting, rijhulpsystemen en ontwikkelt mee zelfrijdende auto’s. De kosten komen hier voor de baten.

Focus op winstmarges

Bekaert noch Continental konden de voorbije vijf jaar hun omzet verhogen. Hun management focust daarom op de vervanging van slabakkende activiteiten door producten waar groei en degelijke winstmarges haalbaar zijn.

Vooral bij Bekaert is dat de voorbije jaren goed gelukt. De operationele winstmarge bedroeg vorig boekjaar 9% en in eerste jaarhelft 9,9%. En dat terwijl de omzet dit jaar zo’n 11% zakte: door iets lagere volumes, maar ook omdat Bekaert de lagere grondstoffenprijzen moest doorrekenen. Toch nam de winstgevendheid toe. Missie volbracht.

Met Yves Kerstens als ceo heeft Bekaert een waardige vervanger gevonden voor de sterke Oostenrijkse ceo Oswald Schmid. Enige dissonant was Bridon, de afdeling die zware kabels maakt voor offshore installaties zoals windmolens. De verhuizing van productie bij Bridon ging gepaard met operationele problemen en een verlaagde winstmarge van 7,4%. Bekaert verwacht herstel in de tweede jaarhelft.

Kerstens mikt op een licht lagere omzet dit jaar, maar stabiele marges. De groei van membranen voor waterstofproductie en staalversteviging voor beton wordt tijdelijk wat gedrukt, maar Bekaert ziet dat herstellen.

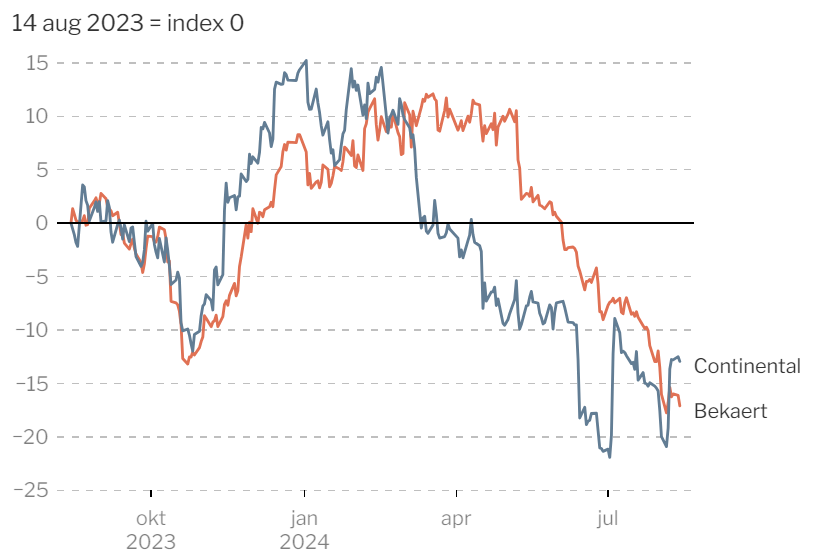

Besluit: Bekaert noch Continental groeien als groep, maar hebben wel extra aandacht voor de winstmarges. Beide bedrijven zijn financieel kerngezond en laag gewaardeerd. Zowel Bekaert als Continental is te koop rond 6 keer de verwachte winst van dit jaar. De enige tegenindicator lijkt een economische recessie.

Dit artikel verscheen eerder in De Standaard

Ik ben voorstander van rubberversterking. Je kan niet voorzichtig genoeg zijn!

Dankzij Bekaert blijft het veilig :-) Maar is Bekaert zelf een veilig aandeel? Ik ben pro. goed geleid de voorbije jaren en value for money. En een spaarvarkanentje werkt bij de afdeling die waterstofmembranen maakt. Wat denk jij evan @gvanleuven ?

Jan, volledig eens met je analyse. autosector slabakt, en de opstart van onderdelen voor PEM electrolysers kampt met vertraging omdat o.a. ook de klanten vertraging oplopen in hun projecten (nieuwe technologie). Strategie blijft ongewijzigd om te groeien in het segment van Energie Transitie.

p.s. Bekaert maakt geen membranen, maar “PTL’s : Poreuze Transport Lagen” voor electrolysers. Dit wordt vaak in de media verkeerd gezegd.

Dank voor de verduidelijking Gert!

Bekaert staat al een tijdje op mijn verlanglijstje. Net door de verschillende sectoren waar ze aan leveren. En banden zullen met EV’s nog sneller aan vervanging toezijn. Hopelijk zakt de koers nog wat…