Op en af in de lift: Kone vs. Schindler

Het Zwitserse Schindler Holding en het Finse Kone zijn de uitdagers van de Amerikaanse liftenbouwer Otis. De malaise in de bouw en in China weegt op de omzet, maar het wettelijk verplichte onderhoud maakt veel goed.

De vastgoedcrisis in China weegt al jaren op de bouwbedrijven, die er voorheen van decennia sterke groei profiteerden. Iedereen kent het beeld van de enorme torengebouwen in China. Een waar paradijs ook voor leveranciers van liften. Zo lijkt het toch. Met 40% is China de grootste markt voor liften ter wereld, maar het is een markt waar meer op kwaliteit wordt toegegeven dan in de VS en Europa. Daarom is de toegevoegde waarde er minder groot voor liftenbouwers.

Sowieso verdienen leveranciers van liften, zoals Kone en Schindler Holding, weinig of niets aan de plaatsing van liften in nieuwe gebouwen. Het gros van hun winst komt uit de service nadien. Bijna overal verplichten overheden een regelmatig nazicht en dat mag alleen gebeuren door gecertifieerde technici. In de eerste plaats zijn dat de grote liftenbouwers zelf. De kampioen in servicecontracten is het Zwitserse Schindler, dat er iets meer dan de helft van zijn omzet uit haalt.

Efficiëntie

Dat die service zo winstgevend is, hebben de liftenbouwers te danken aan hun enorme ‘voorraad’ geïnstalleerde liften in steden. Daardoor kunnen hun technici efficiënt werken en kleinere leveranciers afhouden.

Kone moet met zijn serviceafdeling niet veel onderdoen voor Schindler, en is de primus in het moderniseren van oude liften. Dat evolueert stilaan richting 20% van de inkomsten en zal wellicht nog groeien. Er zijn immers veel oude liften. Een lift van meer dan 20 jaar wordt als oud beschouwd: goed voor zowat de helft van de huidige liften. Die modernisering zal nu vooral in China sterk groeien, omdat de verstedelijking er pas de voorbije decennia enorm toenam. Opnieuw: de Chinese markt is groot maar minder interessant omdat er meer naar de prijs wordt gekeken.

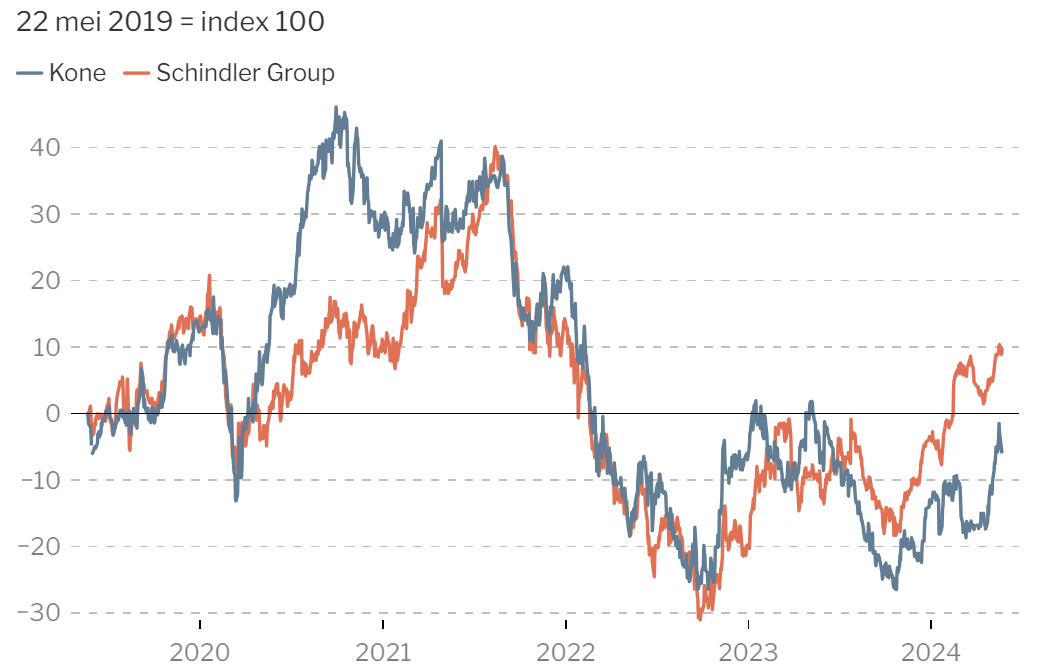

Het grote belang van de servicecontracten is er niet alleen voor de winst, maar ook voor de betrouwbaarheid van de inkomsten en de winsten. In 2022 viel de bouw in het Westen zo goed als stil door de forse klim van de rente. Maar dankzij de verplichte en verderlopende servicecontracten overleefden de liftenbouwers de zwakke bouwmarkten.

Zowel Kone als Schindler is bovendien meester in het beheersen van de cyclische vraag naar nieuwe liften. Ze produceren alleen de echt kritieke en zichtbare delen van de liften zelf. De rest wordt allemaal uitbesteed, zodat ze zo min mogelijk vaste kosten hebben.

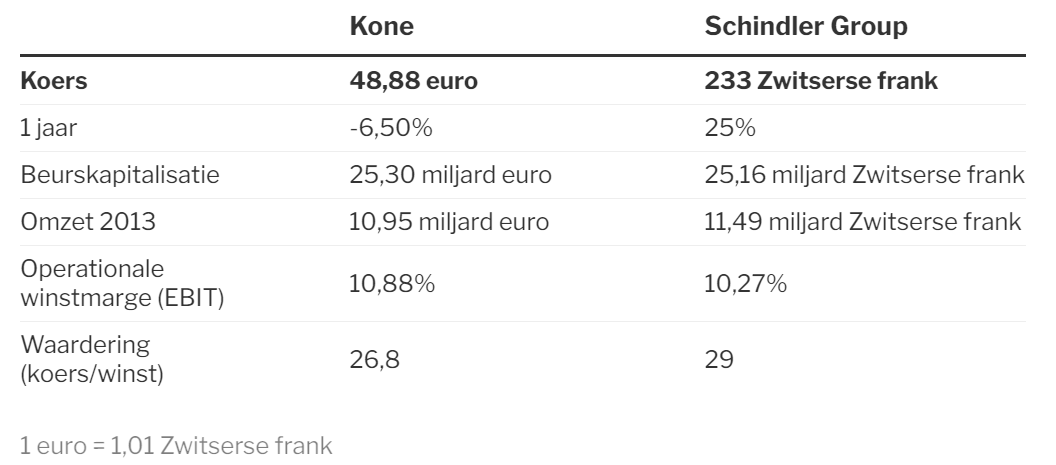

Kone en Schindler mogen dan weinig verdienen aan nieuwe liften, ze vermijden liefst verliezen als de vraag naar nieuwe liften terugvalt. In het boekjaar 2022 viel de operationele winstmarge bij beide groepen toch een 200-tal basispunten terug. In het boekjaar 2023 herstelde de ebit-marge al tot respectievelijk 10,9% bij Kone en 10,3% bij Schindler.

Besluit

De grote liftenbouwers zijn meesters in het beheersen van hun kosten en in de serviceafdeling zijn ze erg efficiënt en dus winstgevend. Met dank ook aan het wettelijk verplichte onderhoud.

Beide bedrijven krijgen een hoge waardering van beleggers, omdat ze een hoog rendement halen op het ingezette kapitaal.

Maar die aandelenkwaliteit is niet goedkoop, want wie nu koopt, betaalt bijna 30 keer de winst. De winst mag dan ‘verankerd’ zijn, met een verwachte groei van niet meer dan 5% laten we die liever aan ons voorbijgaan.

Dit artikel verscheen eerder in De Standaard.

In de Kaviaarformule, het boek van luc Kroeze (dat je via spaarvarkens met 10% korting kan kopen) wordt hier nog iets meer in detail op ingegaan.

Dit deed me uiteindelijk beslissen in februari om aandelen te kopen van Kone. (opbrengst na 3 maanden 4.69%) Luc Kroeze ziet nog een grote progressie in de groeilanden waar nog volop wolkenkrabbers moeten geplaatst en dus een zekerheid voor de liftenbouwers dat er nog een forse groei zal zijn in de onderhoudscontracten;

het boek Kaviaarformule is een aanrader omdat je daar op begrijpbare wijze een aandeel leert analyseren

#lucKroeze

Sector met speciale praktijken.

Grote liftenbouwers kunnen tegen of onder de kostprijs liften plaatsen.

Kleine firma´s kunnen zich dat niet (lang) veroorloven.

Via gecodeerde sturingen en langdurige contracten kunnen ze daarna torenhoge onderhoudsprijzen vragen.

Gesteund door de verplichting op onderhoud is dit een onuitputbare inkomstenbron.

Spijtig genoeg geen garantie op klantenservice ; liften staan soms maandenlang defect.

door een tekort aan technisch geschoold personeel.

Een zeer belangrijke factor die ook de groei van héél wat andere bedrijven gaat treffen.

Schuld van reeds jarenlange beleid waardoor veel jongeren naar het horen onderwijs geleid worden.

Het aantal scholen waar bvb. hout & bouw kan gevolgd worden zijn zeldzaam. Een herwaardering van een aantal beroepen zal nodig zijn.

Dat is zo Andre.

Technische scholen werden en worden nog steeds ondergewaardeerd, net als sommige aandelen. ;-)

Mijn zoon heeft op jonge leeftijd het ASO achter zich gelaten en is verhuisd naar het TSO.

Het resultaat mag er zijn: hij werkt nu als civiel ingenieur bij Jan De Nul in de Emiraten.

Felicitaties aan je zoon.

PS: Jan de Nul is klasse.

Tx! Ik zal het aan hem doorgeven ;-)