WDP versus Montea

De forse klim van de rente heeft de vastgoedwereld stevig doen daveren, maar deze twee Belgische specialisten in logistiek vastgoed blijven keihard groeien.

En plots was geld niet meer gratis. Niet alleen werd het plots duurder om vastgoed te financieren, ook de bouwkosten schoten de hoogte in. En zoals altijd duurt het een tijdje voor de mensen zich aanpassen aan nieuwe omstandigheden. Pas nu beginnen de vastgoedtransacties opnieuw op gang te komen. Verkopers bleven hopen dat de rente opnieuw zou dalen en ze bleven dus bij prijzen die niemand wilde betalen.

De twee Belgische vastgoedbroertjes WDP en Montea hebben zich wonderwel snel aangepast aan de nieuwe omgeving en blijven even ambitieus als voordien.

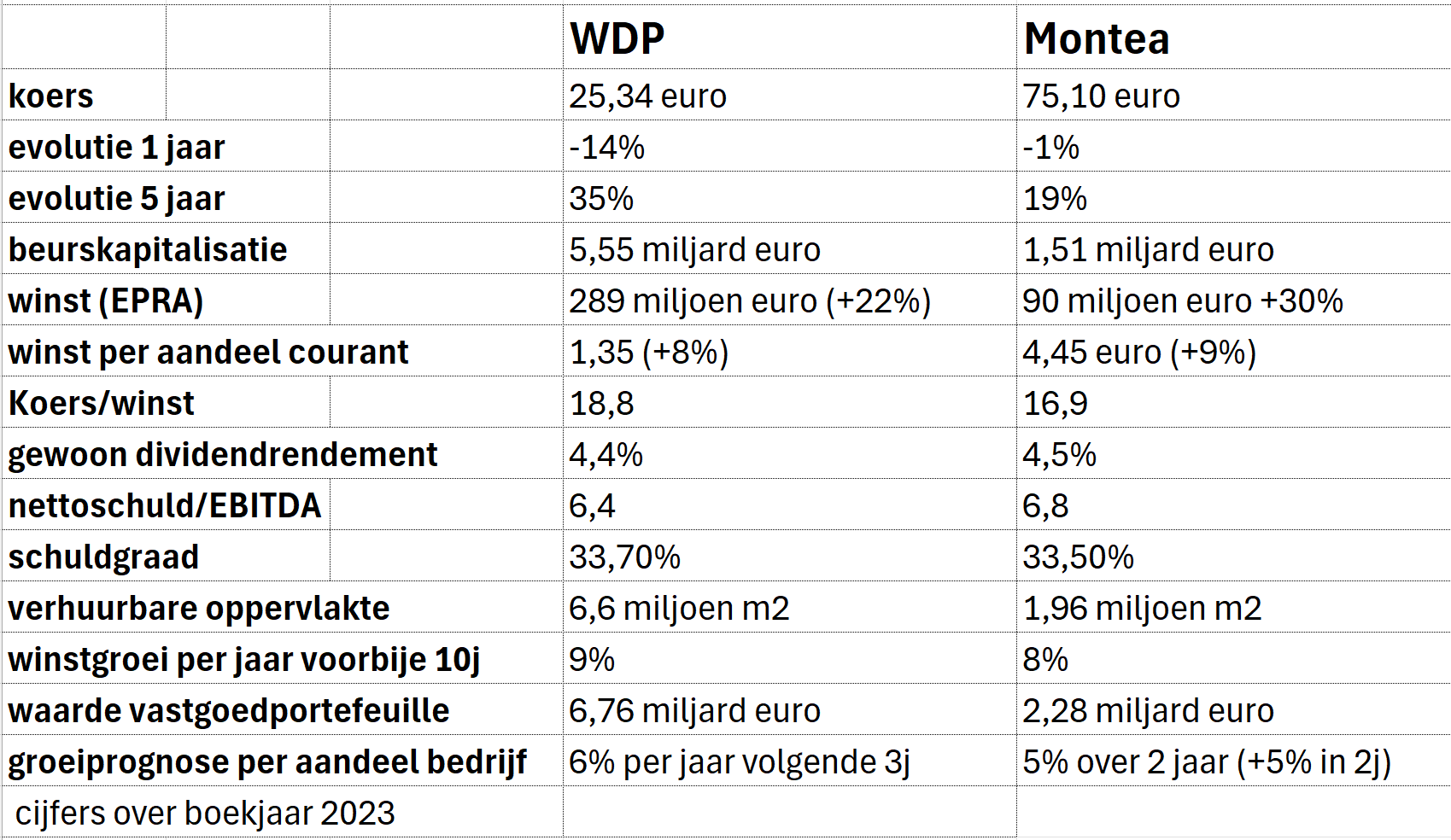

Over 2023 nam de winst van WDP met 22% toe en bij Montea was dat 30%. Per aandeel was de groei van de courante winst een stuk lager, met respectievelijk +8% en +9%. Dat is klassiek, omdat de groei heel kapitaalintensief is en deze twee Belgische gvv’s (gereglementeerde vastgoedvennootschappen) een indrukwekkend investeringsprogramma volgen. Het gvv-statuut verplicht hen minstens 80% van de winst uit te keren als dividend. Ze moeten dus vaak geld bijtanken. Dat kapitaal komt er met extra aandelen en dus verwatert de winst. Maar ook per aandeel is er winstgroei gebleven.

Solide balans

Een solide balans is in een omgeving met een hogere rente en zenuwachtige banken en investeerders crucialer dan ooit. Zowel WDP als Montea hebben hun schuldgraad doen zakken tot een lager niveau dan voorheen. Op die manier is de financiering van hun groeiambities voor de volgende jaren verzekerd.

Er zijn geen zorgen over hogere financieringskosten. Zowel WDP als Montea hebben op lange termijn geleend en zijn ingedekt tegen een klimmende rente. De gemiddelde rentelast bij WDP ligt op amper 1,9%, bij Montea is dat 2,3%. Hoewel er extra geleend zal worden voor nieuwe projecten, zal dat niet meer worden dan 2,5%.

Flexibele logistiek

WDP en Montea zijn beiden gespecialiseerd in logistiek vastgoed. Daar blijft de vraag sterk, omdat bedrijven de slag om de klant kunnen winnen via een flexibele logistiek en levering. Bedrijven verhuizen ook minder naar het buitenland. Integendeel, ‘reshoring’ is de trend. En het is allesbehalve evident om nog grond te bestemmen voor logistiek vastgoed. In Nederland heeft de overheid de boel op slot gedaan, maar ook in andere landen kan alleen nog al bestemd land en bestaande logistiek vastgoed (her)ontwikkeld worden.

Energieleverancier

Die situatie is een kolfje naar de hand van onze twee Belgen, die enorme landbanken in portefeuille hebben. WDP zit alweer voor op zijn planning en zal de volgende drie jaar liefst 500 miljoen euro per jaar investeren. Montea zet dit jaar 250 miljoen euro aan het werk.

Opmerkelijk: WDP wil met zijn grote zonne-energieproductie ook volop energieleverancier worden voor transportbedrijven.

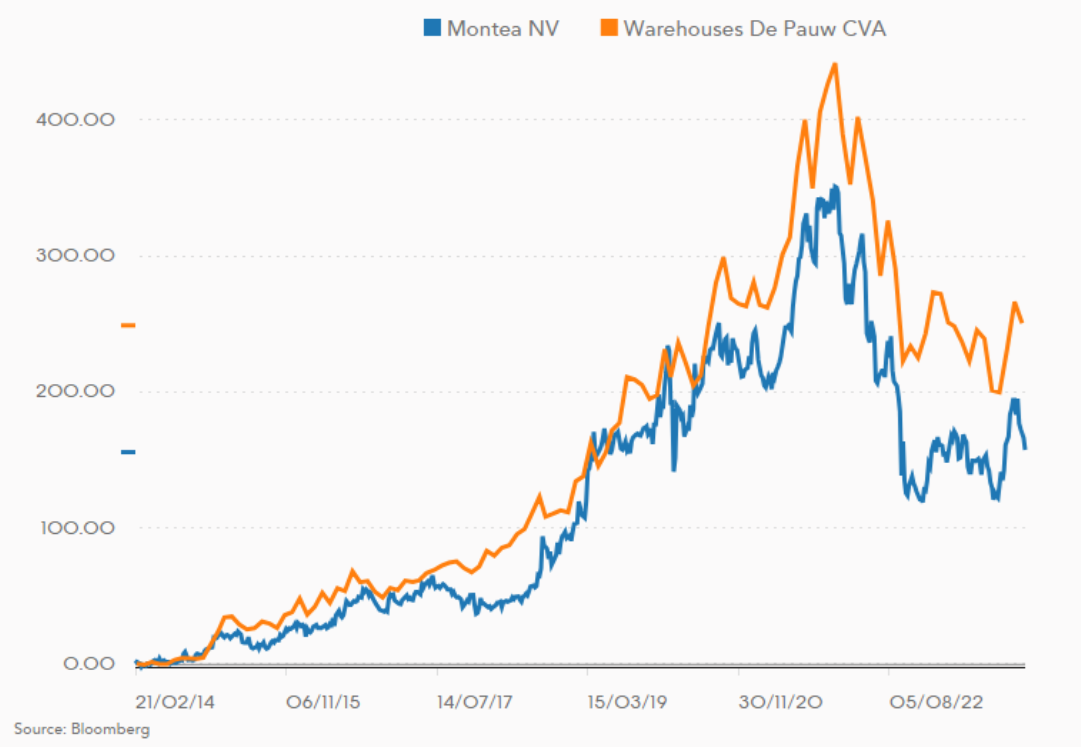

Besluit: De koersen van WDP en Montea stonden door de klim van de rente onder druk. Dat is logisch, maar het staat los van de uitstekende operationele prestaties van deze gvv’s, die beide een formidabel trackrecord hebben. De waardering van het aandeel is in verhouding.

Dit artikel verscheen eerder in De Standaard.

Dag Jan,

kan je ook eens zo’n samenvatting posten over COFINIMMO ?

alvast bedankt voor bovenstaande.

Dag Jan,

Is het verstandiger om een ETF (Vb: iShares European Property Yield UCITS ETF) te kopen waar deze twee “Belgen” in opgenomen zijn? Of kan men beide gerust als aandeel opnemen in een selectie “Vastgoed”?

@jan-reyns

Zou jij meedoen aan de actie van Montea? 67 euro / aandeel (kapitaalsverhoging)

Dag Floris, ik doe mee: je krijgt een.mooie korting en het aandeel was net een beetje gezakt door berichten over wat zwakkere vastgoedmarkt voor logistiek. Maar zelfs Alanis daar iets van : montea heeft het allerbeste vastgoed dus het zou al erg.moeten worden dat zij hier iernstig onder zouden lijden.