Syensqo vs. Solvay

In zijn 160 jaar bestaan leed Solvay maar één jaar verlies (in 1981) en bouwde het een ultrabetrouwbare reputatie als dividendbetaler. De koers was echter al tien jaar niet vooruit te branden. Tot nu.

De splitsing van het bedrijf in Syensqo, met de groeiende activiteiten, en Solvay, met de chemieactiviteiten, markeert het einde van bijna vier jaar onder ceo Ilham Kadri. Het veroorzaakte plots vuurwerk op de beurs. Samen waren Syensqo en Solvay op woensdag, drie dagen na de splitsing, 1,3 miljard euro meer waard dan de 11,9 miljard euro op de laatste notering van het oude Solvay, vorige week vrijdag.

Die slordige 10% is natuurlijk niet alleen te danken aan de splitsing, maar ook omdat veel beleggers nu pas oog krijgen voor de zichtbare verbetering van het bedrijf onder Kadri. Toen ze overnam van de Fransman Jean-Pierre Clamadieu vond ze dat Solvay veel te ingewikkeld was, te versnipperd werkte en de vrije kasstroom te laag was. Solvay investeerde ook te veel in de niet groeiende activiteiten. Kadri maakte meteen indruk door te snoeien in de groepsdirectie en de plannen voor een duur nieuw hoofdkwartier te schrappen.

De gebreken bij Solvay waren niet abnormaal, want na de verkoop van de farmadivisie in 2009 en de overname van Rhodia wijzigde Clamadieu de groepsactiviteiten heel ingrijpend door liefst vijftig overnames en desinvesteringen. Daardoor kon Kadri laaghangend potentieel plukken. Toch noemen analisten de gerealiseerde vrije kasstromen van de voorbije jaren indrukwekkend. Daardoor kunnen zowel Syensqo als het nieuwe Solvay starten met lage schuldratio’s versus de ebitda (bedrijfskasstroom) van respectievelijk 1,3 en 1,1.

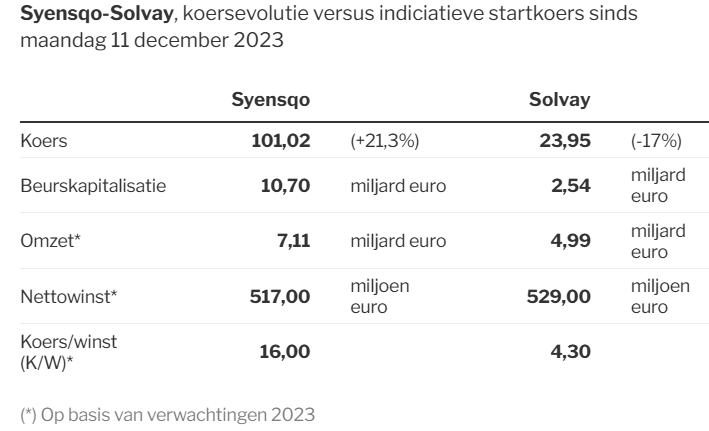

Kadri gaat verder als ceo bij Syensqo. De raad van bestuur besliste haar een bonus te geven van 12 miljoen euro, voor het goede werk en uit vrees dat ze weggekocht zou worden. Syensqo realiseert bijna 60% van de omzet met composietmaterialen en speciale polymeren. De groep nam in 2015 Cytec voor veel geld over en kocht zich zo in de markt van composietmaterialen, waarvan Kadri zegt dat ze nog maar aan het begin staan. Vandaag worden ze vooral gebruikt in de luchtvaart, maar onder druk van energiebesparing zal het ook in auto’s gebruikt worden. Wim Hoste, analist van KBC Securities, wijst erop dat Syensqo hier ook prijszettingsmacht heeft, wat de sterke positie bewijst. Als zwakke punt vermeldt Hoste mogelijke schade-eisen voor PFAS in de VS. Solvay produceerde er geen PFAS, maar gebruikte het wel in eigen producten. Dit jaar werden er al provisies aangelegd.

Als sterke punt van het nieuwe Solvay noemt Hoste het marktleiderschap in onder meer de ‘oeractiviteit’: de productie van natriumcarbonaat (sodazout), dat in vele industriële processen zoals glas maken, verven en papier onmisbaar is. Die omzet is goed voor 40%. Groei zit er voor het nieuwe Solvay niet in en de resultaten kunnen schommelen, maar per saldo zijn de kasstromen hoog. Ook daar zijn de marges best hoog. De belofte van het nieuwe Solvay is vooral een betrouwbaar dividend uit te keren (dit jaar 55% van de vrije kasstroom).

Besluit: Door de splitsing viel plots op hoe goedkoop het oude Solvay gewaardeerd was. Syensqo schoot versus de indicatieve startkoers tot woensdagavond al ruim 21% hoger en blijft toch laag gewaardeerd versus sectorgenoten. Het nieuwe Solvay kreeg met 29,10 euro een erg lage indicatieve startkoers mee en toch dook het aandeel bijna 30% lager op de eerste dag van notering. Dat komt omdat vele aandeelhouders enkel geïnteresseerd zijn in het grotere Syensqo dat nog kan groeien. Hoewel Solvay daarna fors opleefde, tot 23,95 euro, is de waardering hier extreem laag tegen 4,3 keer de winst en een dividendrendement van 10,1%. Beide aandelen lijken interessant.

Weeral een mooi artikel Jan.

Beide aandelen in PF en Solvay aandeel na splitsing nog bijgekocht. 😉