Beursduel Deceuninck vs. Recticel

De conjunctuur in de bouwsector is in vrije val. Dat treft de Belgische isolatiespecialist Recticel veel meer dan Deceuninck, de fabrikant van raam- en deurprofielen.

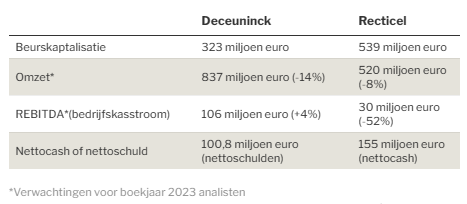

Ik maakte dit beursduel net voor de analist van Kepler Chevreux een rapport uitbracht over de isolatiesector. Recticel steeg daardoor van ongeveer 9,5 euro tot iets meer dan 10 euro. De gegevens in de tabel zijn gebaseerd op een koers van 9,5 euro (jre).

In de eerste helft van dit jaar viel de omzet van Recticel 7,4%, terwijl de inkomsten bij Deceuninck 15,7% zakten. Maar de bedrijfskasstroom (rebitda) van Deceuninck nam wel toe, terwijl de bedrijfscashflow van Recticel een lap om de oren kreeg van 43%. Voor het hele jaar verwachten analisten dat het resultaat van Recticel zowat zal halveren, terwijl ze ceo Bruno Humblet volgen in zijn voorspelling dat Deceuninck dit boekjaar zijn hoogste bedrijfskasstroom ooit zal boeken.

Wat maakt beide bedrijven zo verschillend? Om te beginnen: Recticel is volledig aangewezen op de Europese markt, terwijl dit voor Deceuninck minder dan de helft is. De fabrikant uit het West-Vlaamse Hooglede-Gits is een belangrijke speler in de VS en heeft een unieke positie in Turkije.

Hoewel velen denken dat Turkije een rampgebied is, door de hoge inflatie, blijkt de economie er zich best goed uit de slag te trekken. Dat is toch zo voor de fabrieken en de verkoop van Deceuninck in dat land. Die activiteiten worden geleid door een plaatselijk gepokt en gemazeld management. Elke week is er een nieuwe prijslijst. De Belgische producent van profielen heeft er via eigen merknamen en plaatselijke ’winkels’ zowat 50% marktaandeel in de rijkere regio’s van Turkije ( Istanboel, de kuststreken), waar mensen kiezen voor ramen van betere kwaliteit.

Natuurlijk brengt inflatie problemen mee, maar Deceuninck profiteert er per saldo van. Want mensen kiezen voor solide en bekende bedrijven. Een klein deel van de Turkse productie wordt geëxporteerd naar andere emerging markets.

In de VS zag Deceuninck de vraag wel zakken, maar daar zijn de operationele problemen van enkele jaren geleden verholpen, zodat de winstgevendheid er verbetert. Europa is al jaren het zwakke broertje bij Deceuninck. Daarom werd pas beslist de fabriek in Duitsland te sluiten.

Recticel is na een jarenlang beleid van afstoten van divisies verveld tot een pure isolatiespeler. Net als bij Deceuninck zou de vraag nog vele jaren structureel moeten groeien. Een lager energieverlies van gebouwen is onmisbaar om de strijd tegen de klimaatopwarming te winnen. Maar de cyclische natuur van de bouwsector is daarmee niet weg. En door de combinatie van hogere prijzen voor bouwmaterialen en de fors geklommen rente is de sector nu even op een muur gereden. Bovendien ondervindt Recticel nu dat concurrenten de lagere vraag proberen te counteren met verlaagde prijzen. Deceuninck heeft ook daar minder last van omdat de raamprofielen vooral gericht zijn op renovatie. Die markt is minder conjunctuurgevoelig en er wordt minder op prijs gespeeld dan bij grote nieuwbouwprojecten.

De zwakke vraag is niet helemaal negatief voor Recticel, want het bedrijf is op zoek naar overnames. De Amerikaanse overnemer van de industriële schuimen van Recticel betaalde uiteindelijk minder dan aanvankelijk overeengekomen, maar Recticel beschikt vandaag toch over een netto kaspositie van 155 miljoen euro. De vraag is of de nieuwe ceo, Jan Vergote, iets vindt tegen een redelijke prijs. Het is ook mogelijk dat hoofdaandeelhouder Filip Balcaen Recticel van de beurs haalt of verkoopt aan marktleider Kingspan.

Besluit: Deceuninck is minder cyclisch door de focus op renovatie in Europa. Maar vooral dankzij Turkije blijft de winst beter op peil dan bij Recticel, dat enkel in Europa actief is. Vooral Deceuninck is laag gewaardeerd, terwijl er bij Recticel een overname kan komen in twee richtingen. Beide aandelen zitten in de buy and hold portefeuille, wat geen evidente keuze is. Maar beide bedrijven hebben sterke kwaliteiten en zouden de vraag structureel moeten zien groeien omdat er enorme nood is om gebouwen energiezuinig(er) te maken. Bovendien zijn beide aandelen in een langetermijnperspectief laag gewaardeerd. Voor wie wat horizon heeft dus nog steeds koopwaardig.

Goed verhaal, Jan.

Duidelijk en bedankt Jan. Ben woonzaam in Roeselare. En ken redelijk wat mensen die werkzaam zijn bij Deceuninck en ook in het management. Voor mij is de keuze tussen de 2 snel gemaakt. Zoals je beschrijft heeft Deceuninck het voordeel niet alleen afhankelijk te zijn van Europa. En investeert het ook op een slimme manier, vb in recyclage van de pvc profielen. Als je kijkt welke waarde de Turkse dochter Egi Profil heeft. Dit mis ik totaal in de beurswaarde op dit moment. Om maar te zwijgen van de koersbeweging die Egi Profil heeft gemaakt de laatste maanden.

Hebben ze bij Recitel ook innovatieve milieuvriendelijke isolatiematerialen ipv de PUR platen? Ik geloof namelijk niet dat men in de toekomst vervuilende isolatie gaat blijven gebruiken.