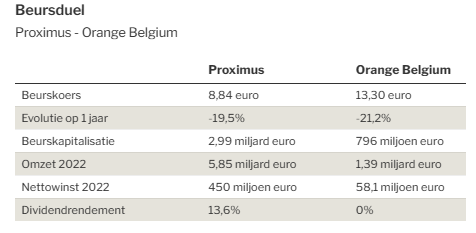

Beursduel: Proximus vs. Orange Belgium

De FSMA schorstte vandaag de handel in Orange Belgium in afwachting van een persbericht. Zoals beloofd tijdens Spamalot nummer 82 van zaterdag, publiceer ik mijn beursduel tussen de twee overblijvende beursgenoteerde telecommers van ons land. Zoals ik meldde was Orange Belgium aan het onderhandelen met Nethys over een instap van die laatste in het kapitaal. Op die manier wordt de intercommunale Nethys dan geheel of gedeeltelijk vergoed voor de verkoop van het Waalse kabelnetwerk aan Orange Belgium. Benieuwd tegen welke voorwaarden dat zal gebeuren of misschien al overeengekomen is. Orang Belgium liet al weten dat de schorsing te maken heeft met Nethys-Voo. Sowieso twee aandelen om in het oog te houden.

De aandeelhouders van zowel Proximus als Orange Belgium zagen de koersen jarenlang zakken. Toch gloort er hoop, zelfs al is de thuismarkt België verzadigd.

Ergens in 2024 komt er met Digi nog een concurrent bij op de Belgische telecommarkt. Digi heeft geen eigen netwerk en zal dat van Proximus huren.

Hoewel de omzetgroei beperkt is en de marges onder druk stonden, is zowel Proximus als Orange Belgium vandaag nog zwaar aan het investeren. De nationale marktleider is een glasvezelnetwerk voor supersnel internet aan het uitrollen. En Orange Belgium heeft in het eerste halfjaar van 2023 eindelijk Voo, het Waalse kabelnetwerk (voor 1 maand) in de eigen cijfers kunnen opnemen. De lang bevochten overname van Voo vergde 1,2 miljard euro, niet weinig voor een kleine lokale speler. Maar Orange kan nu eindelijk bundels met mobiele telefonie en internetdiensten aanbieden over het hele land.

In Vlaanderen huurt Orange al enkele jaren het kabelnetwerk van Telenet. Per saldo wordt dit jaar, vooral dankzij Voo, een omzetgroei van 20% verwacht. Het bedrijf trok de verwachting voor de bedrijfskasstroom (ebitda) op van minimaal 360 naar 430 miljoen euro. Analisten zien de groei dankzij synergieën in 2024 verder gaan met een omzetgroei van bijna 12%.

Naar het aandeel wordt nog nauwelijks omgekeken, nadat het Franse moederbedrijf Orange in 2021 een poging had gedaan om alle aandelen binnen te rijven en de notering te schrappen. Dat mislukte, al leverden sommige beleggers toch aandelen in. Daardoor is 77% nu in bezit van de hoofdaandeelhouder. Amper 12,6% van de aandelen is vrij verhandelbaar, want een Britse fondsbeheerder heeft 10,4% van de aandelen en weigerde ze in te leveren bij het te laag bevonden bod.

Ondertussen zakte de koers nog lager. Bovendien schrapte Orange Belgium het dividend, wegens de zware uitgave voor Voo. En ongetwijfeld om de onwillige aandeelhouders wat op de proef te stellen.

Ook Proximus kampt met de combinatie van slabakkende inkomsten en zware investeringen. Net als bij Orange was de forse indexering van de lonen in België een serieuze hap. Maar ondanks prijsverhogingen wint Proximus toch klanten. Het is de leider in de uitrol van een glasvezelnetwerk. De telecomwaakhond besliste pas ook dat concurrenten delen van het netwerk samen mogen aanleggen, wat de factuur zal verlagen.

De Franse ceo van Proximus, Guillaume Boutin, zet sterk in op een snelle expansie in het buitenland. Van de 5,9 miljard euro omzet kwam vorig boekjaar al 1,6 miljard van internationale activiteiten.

Proximus functioneert met dochter Bics als een groothandel die telecomspelers globaal verbindt. Veelbelovend zijn de technologiebedrijven die actief zijn in diverse veilige internettoepassingen. Dochter Telesign haalt bijna 500 miljoen omzet, groeit met 15% en is net winstgevend geworden. In juli van dit jaar nam Proximus een belang van 58% in Route Mobile, een Indiaas technologiebedrijf dat volgens Proximus heel complementair is met Telesign. Overnameprijs: 643 miljoen euro. Route Mobile is genoteerd in India en heeft nu een beurswaarde van 1,1 miljard euro. Het doel is dat binnen drie jaar de helft van de inkomsten uit het buitenland komt.

Besluit: er zit duidelijk waarde in Proximus. Dat bleek duidelijk deze week toen de Franse telecomtycoon Xavier Niel 6% van de aandelen kocht. Beleggers betalen vandaag niets voor een verder succes van de technologiebedrijven van Proximus. Ook de komende groei van Orange lijkt gratis aan de huidige koers. Je moet er wel de lage handel in het aandeel bijnemen. Ook de schulden zijn hoog. Bij Proximus wordt daarom vanaf 2024 het dividend gehalveerd.

Vorig jaar was er een webinar met Guy Lerminiaux (voormalig Degroof-Petercam). Een van de concrete adviezen luidde: beleg niet in bedrijven die mee door de overheid worden gecontroleerd, die nemen vaak beslissingen die niet noodzakelijk in het voordeel van kleine aandeelhouders zijn.

Dat is een goed aandachtspunt Guido, maar weinig dingen in beleggen zijn absolute waarheden. Bij Proximus is/staat veel op verbeteren vanuit een heel laag niveau. En Orange nam iets over van de overheid: dat kan nu tot waarde gebracht worden.