Negen vastgoedaandelen om op te bouwen

Na de gunstige Amerikaanse inflatiecijfers schoten de vastgoedaandelen begin deze week meer dan 6 procent hoger, na een lange periode van verlies. Bij welke bedrijven in de vastgoedsector zit er nog meer in het vat?

Jan Reyns

In ‘Is beursgenoteerd vastgoed weer veilig?’ onderzochten we waarom de (Belgische) vastgoedaandelen na een lange hausse tot de helft van hun waarde weer hebben verloren. Hoewel de resultaten van de vastgoedbedrijven goed bleven, keerden de beleggers de vastgoedsector massaal de rug toe – een gevolg van de hogere rente. Maar nu de inflatie en de rente op de terugweg zijn, kunnen de koersen herstellen. Wim Lewi van KBC Securities en beleggingsexpert Gert De Mesure kiezen elk hun vijf favoriete ‘baksteenaandelen’.

Aedifica (Lewi/De Mesure)

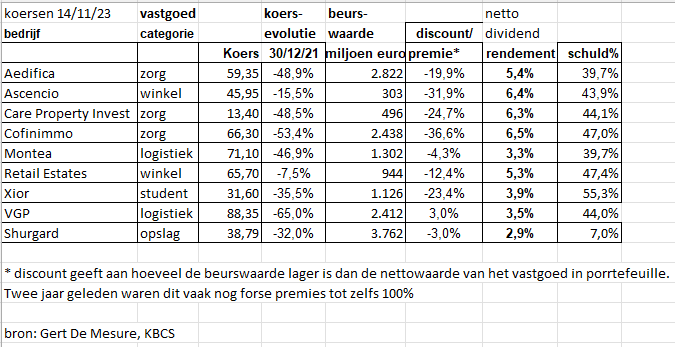

‘Is uitgegroeid tot de Europese referentie in zorgvastgoed’, stellen Gert De Mesure en Wim Lewi in koor. Dankzij de beursgang, het gunstige Belgische statuut voor gvv’s (gereglementeerde vastgoedvennootschappen) en het ambitieuze beleid van ceo Stefaan Gielens beschikt Aedifica nu over een portefeuille van 5,8 miljard euro, verspreid over acht landen. Woonzorgcentra zijn goed voor 68% van de portefeuille. De gemiddelde gewogen duur van de huurcontracten is 19 jaar. De schulden zijn laag, tegen een gemiddelde rente van amper 1,9% en zijn voor vijf jaar ingedekt tegen rentestijgingen. Hoewel de hogere rente de groei vertraagt, blijft er nood aan zorgvastgoed: het aantal ouderen zal de volgende 25 jaar verdubbelen.

Ascensio (De Mesure)

Deze Waalse groep is actief in vastgoed voor voedingswinkels, vooral gelegen in Wallonië, Frankrijk (42%) en enkele winkels in Spanje. De Mesure: ‘Winkelvastgoed heeft zelfs tijdens de coronapandemie goed standgehouden. Supermarkten kun je beschouwen als een defensief segment in de sector. Ascensio toonde zich stabiel en noteert toch erg goedkoop.’

Care Property Invest (De Mesure)

Volgens Gert De Mesure biedt zorgvastgoed ‘de beste mix tussen stabiliteit en rendement’. De huurcontracten lopen vaak langer dan 20 jaar en kunnen meestal geïndexeerd worden. Anderzijds staan de uitbaters al jaren onder druk: het begon met corona, dan de schandalen bij zorguitbater Orpea. Care Property wachtte lang met een kapitaalverhoging, waardoor het aandeel nog dieper zakte. Dat is nu achter de rug. Het aandeel biedt een heel hoog netto dividendrendement.

Cofinimmo (De Mesure)

Deze groep behoort met een beurswaarde van 2,3 miljard euro tot de Bel20-aandelen, maar is bijzonder zwaar gezakt tot een extreem lage waardering. Cofinimmo investeerde vroeger vooral in kantoren, maar de portefeuille is nu voor driekwart gevuld met zorgvastgoed. De kantoren en ander vastgoed, die voor een lage waarde in de boeken staan, worden verder verkocht. Toen er in Duitsland enkele uitbaters van zorginstellingen failliet gingen, dook Cofinimmo lager. ‘Maar vervolgens komen er nieuwe uitbaters die gewoon verder huren’, zegt De Mesure.

Montea (De Mesure)

‘Logistiek vastgoed heeft de grootste kansen om nog extra waarde te creëren boven het dividendrendement’, zegt De Mesure. Er is een tekort aan moderne magazijnen met een groen en laag energieverbruik. Dat is de specialiteit van spelers zoals Montea. Nieuwe panden kunnen tegen hogere prijzen verhuurd worden.’ En Montea ontwikkelt ook zelf projecten, zij het minder dan VGP (zie verder). Bovendien beschikt Montea over een grote grondbank voor logistiek. Dat is veel waard, want in vele regio’s mag er geen nieuwe grond ‘aangesneden’ worden voor bedrijfsvastgoed.

Retail Estates (Lewi )

Deze gvv is actief in de verhuur van zogenoemde baanwinkels, in Vlaanderen maar ook in Nederland en Franstalig België. Lewi: ‘Vooral in Vlaanderen blijft dit een belangrijke bestemming om te winkelen: langs de grote wegen, buiten de stad. Het zijn veredelde magazijnen met ramen.’ E-commerce kan niet alles vervangen, vindt Lewi: ‘Mensen willen badkamers of tegels in echt zien, ook Zalando opent winkels. Winkels worden steeds vaker belevenisplaatsen, een bestemming voor een daguitstap.’

Shurgard (Lewi)

Dit is de marktleider in Europa van opslagplaatsen, waar mensen tijdelijk goederen kunnen stallen. Vaak zijn dat meubelen, bij een verhuis. ‘In de VS wordt dat meer gedaan, maar ook hier is er groei’, vertelt Wim Lewi. ‘Er moet ruimte verkocht worden, maar dat wordt steeds meer digitaal gedaan’. Shurgard kwam vijf jaar geleden naar de Brusselse beurs, maar koos voor het Britse vastgoedstatuut. Doordat het VK geen dividendbelasting kent, is er alleen een Belgische roerende voorheffing vereist. Het dividendrendement is met 2,9% netto vrij laag. Het aandeel noteert aan een kleine discount. Maar er is veel ruimte voor groei. Shurgard torst weinig schulden en haalde pas nog 300 miljoen euro kapitaal op.

VGP (Lewi)

VGP, het favoriete vastgoedaandeel van Wim Lewi, is een hybride speler voor logistiek vastgoed. ‘Door zelf te ontwikkelen tegen een kostprijs van 600 euro per vierkante meter en voor 1.000 euro te verkopen creëert VGP veel extra waarde.’ Een deel van de gebouwen verkoopt VGP aan 50/50-joint ventures met financiële partners. Daardoor blijft VGP een portefeuille opbouwen en geniet het van het weerkerende verhuurrendement. Door die structuur combineert VGP groei met stabiele inkomsten. VGP heeft wel een hogere kostenbasis en de resultaten zijn volatieler. Toen de rente fors begon te stijgen moest VGP het kapitaal verhogen, maar deed dat snel en goed. De intrinsieke waarde is moeilijker te vergelijken met andere gvv’s. VGP is eigenaar van een gigantische grondbank, klaar om nog 3,5 miljoen vierkante meter logistiek vastgoed te ontwikkelen.

Xior (Lewi)

‘Studentenkoten zijn een vastgoedniche, waar grote vraag naar is’, meent de analist van KBC Securities. Xior is door een snelle groei de Europese leider geworden in huisvesting voor studenten. Het gaat over grote en vaak nieuwe complexen die door regionale teams beheerd worden. Net voor de (rente)markt keerde, deed Xior een grote overname, waardoor de schuldgraad nu erg hoog is. Om een kapitaalverhoging tegen de huidige lage prijs te vermijden, verkoopt Xior nu noodgedwongen een deel van de portefeuille. Doordat de markt zo krap is, heeft Wim Lewi er vertrouwen in dat die desinvesteringen zullen lukken.

Mooi overzichtje, Jan!

Ik was al een klein jaar of zo op zoek naar een gvv (voor meer rust/stabiliteit in de portefeuille op middellange termijn). Omdat de sector de perceptie van de markt tegenhad (omwille van de fors gestegen rente en de negatieve newsflow rond Orpea), kon ik vorige maand goedkoop een stukje van Aedifica oppikken waar ik nu niet veel meer moet naar omzien.

Is er een tracker met de aangehaalde “baksteenaandelen”? Dank u.

Q3cijfers cofinimmo over de schuldgraad : 44.5% pro forma taking into account the ABB carried out in October 2023

Ook Gert de Mesure vermeld in een voetnoot bij zijn tabel over cofinimmo dat de schuldraad na de kapitaalverhoging in oktober rond de 44 procent ligt.( 47 procent is eind september)

@jan-reyns

Xior toch in dit overzicht? Of is het een verzameling van externe analisten waar Spaarvarkens het niet helemaal mee eens is?

Dag Pieter, dit zijn de favoriete vastgoedaandelen van wim lewi en gert de mesure.

Voor mensenndie de spamalot niet hebben.gezien, bij xior hebben we idd grote reserves wegens veel bankkrediet. En ook veel schulden bij de hoofdaandeelhouder.

Bedankt!

Dank U ! Heel veel NUTTIGE info!!!!