De spaarrentes stijgen

Dit artikel werd gepubliceerd in De Morgen van 4 november 2023

Terwijl de aandelenmarkten turbulente tijden doormaken, kondigen verschillende grootbanken aan dat ze de rente op hun spaarrekeningen optrekken. Goed nieuws voor de spaarder die risico’s liever mijdt. Maar er zitten addertjes onder het gras.

Auteurs: Paul Noteleirs en Tine Peeters

Maandenlang keken de Belgische grootbanken de kat uit de boom, maar de voorbije weken bleek het ondenkbare plots toch mogelijk. Met berichten over substantiële renteverhogingen willen de banken een aantrekkelijker alternatief bieden voor de teleurstellende beurskoersen.

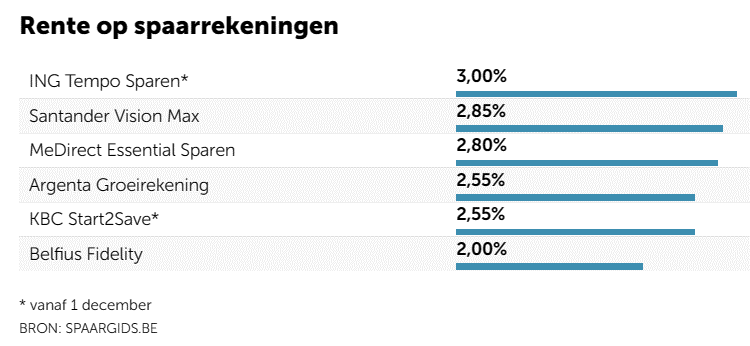

Vanaf december trekt KBC de basisrente voor zijn spaarformules Start2Save en Start2Save4 op van 0,4 naar 0,75 procent. De getrouwheidspremie stijgt van 1,10 naar 1,80 procent. ING spant de kroon en verhoogt met Tempo Sparen als eerste op de Belgische de rente tot 3 procent.

Voor de spaarder de champagnekurken door de lucht laat knallen: een belangrijke nuance. Het is belangrijk om weten dat het bij die uitschieters om hoogrentende spaarboekjes gaat. “Er zijn een heleboel voorwaarden aan verbonden”, zegt beleggingsexpert Pascal Paepen van Spaarvarkens.be. “Elke maand mag je er maar maximaal 500 euro op storten. Je moet je geld ook twaalf maanden onafgebroken op deze rekeningen laten staan. Doe je dat niet, dan krijg je die gunstigere rente niet.” Mensen die voor de formule van KBC intekenen en te veel sparen, vallen zelfs terug op een interest van amper 0,11 procent.

‘VOORWAARDEN ZIJN PESTGEDRAG’

De banken profiteren zelf wel van hogere rentes: de Europese Centrale Bank (ECB) zette de interest op 4 procent, in de Verenigde Staten ligt het cijfer door een tussenkomst van de Federal Reserve zelfs boven de 5 procent. Het zit Paepen daarom niet lekker dat particulieren geen deel van de koek krijgen. “Al die regeltjes en voorwaarden voor die hogere rente, ik vind dat pestgedrag. Het is schandalig dat de banken dit durven. Eigenlijk willen ze het de spaarders gewoon moeilijk maken.” Wie actief op zoek gaat naar de interessantste rekening, zal vandaag wel degelijk mogelijkheden vinden die er enkele maanden geleden nog niet waren. Maar daarvoor is tijd en kennis nodig die de gemiddelde spaarder niet altijd heeft.

De beurs kwam de voorbije weken negatief in het nieuws, maar de voorbije dagen gingen de koersen weer omhoog. Het blijft bijzonder moeilijk om te voorspellen hoe die situatie zal evolueren, zeker omdat er verschillende geopolitieke conflicten bezig zijn, en die hebben ook invloed.

“Iedereen moet voor zichzelf uitmaken of de beurs aantrekkelijker is dan het spaarboekje”, zegt professor financiële economie Hans Degryse (KU Leuven). De oorlogen in Gaza en Oekraïne kunnen immers escaleren en daardoor de plannen van spaarders dwarsbomen. Volgens Gertjan Verdickt, professor aan de faculteit Economie en Bedrijfswetenschappen van de KU Leuven, is het daarom belangrijk dat mensen nagaan op welke termijn ze hun geld willen laten renderen. “Ben je bijvoorbeeld bereid om risico’s te nemen? Of vermijd je zoiets liever en kies je voor obligaties?” Een voordeel is wel dat het recentste inflatiecijfer van Statbel slechts 0,36 procent bedraagt. “Er is discussie over hoe dat berekend wordt, maar met een spaarrente van ongeveer 1,5 procent heb je al een positieve reële rente”, aldus Degryse.

Terwijl burgers twijfelen of ze hun spaargeld bij banken of beurzen moeten onderbrengen, proberen enkele uitdagers de keuze te vergemakkelijken. De onlinebank MeDirect biedt een spaarboekje aan met een rente van 2,8 procent en heeft daarmee een van de aantrekkelijkste aanbiedingen in zijn portefeuille. “Het bedrijf kan zoiets aanbieden omdat het als onlinespeler een volledig andere kostenstructuur heeft”, zegt Verdickt. Het Spaanse Santander spant de kroon en kan spaarders een basisrente van 1 procent en een getrouwheidspremie van 1,85 procent beloven. Wie voor dat hoogste rendement op de Belgische markt wil intekenen, moet wel minstens 125.000 euro en maximaal 200.000 euro inleggen. Het geld moet ook een jaar op de rekening blijven staan, anders vervallen de voorwaarden. De uitdagers hebben dus enkele mooie aanbiedingen in handen, maar Verdickt denkt niet dat spaarders plots massaal geld naar die rekeningen zullen versluizen. “De Belg blijft bij zijn bank en heeft nog steeds het liefst een Belgische bank.”

WAT DOET DE OVERHEID?

De uitdagers zullen Belgische grootbanken misschien overtuigen om de rente op spaarrekeningen stevig op te trekken, maar binnen de sector kijken verschillende spelers wel met spanning naar wat de overheid nog kan ondernemen. Aan het eind van de zomer schreef minister van Financiën Vincent Van Peteghem (cd&v) een staatsbon uit die na een looptijd van een jaar een nettorendement van 2,81 procent zou opleveren. Het initiatief bracht 21,9 miljard euro op, maar de bankrentes stegen nauwelijks. “De overheid kan overwegen om het een tweede keer te doen, al heeft ze wel een eigen planning en moet ze dus onderzoeken of ze dat geld wel nodig heeft”, zegt Degryse.

Paepen hoopt alleszins dat de huidige situatie mensen aanzet om over hun geldzaken te praten en om er actief mee aan de slag te gaan. Volgens hem leveren investeren en beleggen aan het eind van de rit nog steeds het meest op. “Als je altijd een spaarder blijft, verlies je. Door de inflatie verdampt op vijftig jaar 80 procent van je cash geld. Sparen moet altijd het begin zijn. Met je spaargeld kun je dan na enkele jaren obligaties en aandelen kopen. Sparen alleen zal je nooit rijk maken.”

Het nieuwe Essential spaarboekje bij MeDirect kwam er net op tijd. Dinsdag vervalt een termijnrekening, en ik ga even de kat uit de boom kijken en het geld daar parkeren.

Of spaargeld van een andere Medirect spaarrekening overzetten naar een nieuwe Essential spaarrekening = behoud van reeds verdiende getrouwheidspremie.

Dat was al gebeurd 😊. Geopend zonder er geld op te zetten, en nadien een groot deel van de Dynamic-rekening overgeschreven.

De laatste tijd wat obligaties gekocht, maar ga het even aanzien nu. Het alternatief is terug een termijnrekening, maar die brengt evenveel (of even weinig ?) op als de Essential (waar ik altijd aan kan !)

Als je 125000€ een jaar laat staan op santander vision max rekening krijg je 2,85% , dat komt op 3562,5 € rente. Geld op gereglementeerde spaarrekeningen is echter maar voor 990€ (of 1980€ voor gezamelijke rekening) vrijgesteld van roerende voorheffing. Dan krijg je toch geen 2,85% want je rente zit boven vrijgesteld bedrag?

Normaal gezien moeten zij dat afhouden, en anders moet je het zelf aangeven op je belastingbrief.

Vriendelijk bedankt voor uw bericht.

Uw originele stortingen blijven gelden voor de getrouwheidspremie. Indien u vandaag het volledige bedrag van uw MeDirect Fidelity Sparen overschrijft naar de MeDirect Essential Sparen dan zult u in ‘details getrouwheidspremie’ de opsplitsing zien van de verschillende originele stortingen. De opgebouwde getrouwheidspremie neemt u dan mee vanuit uw MeDirect Fidelity Sparen en de rest van het lopende jaar voor uw getrouwheidspremie zal dan aan de nieuwe rente zijn van de MeDirect Essential Sparen.

Wij gaan ervan uit u hiermee naar behoren te hebben geïnformeerd.