-

GVV’s – marktvisie

<div>Update van 13/10 uit De Belegger, zouden ze zich lid gemaakt hebben bij De Spaarvarkens 🐷</div>

De stijging van de langetermijnrentes blijft de markten gijzelen. Die stijging is vrij spectaculair, temeer enkele jaren geleden de tienjaarsrente in Europa zelfs negatief was. Waar gaat dat naartoe? Zowel de dalende inflatie, een zwakke economische groei als de fors oplopende overheidsschulden zijn argumenten dat de rente niet ongebreideld kan stijgen, al zijn overdrijvingen moeilijk in te schatten. Voor obligatiebeleggers adviseerden we om gespreid in de tijd langere looptijden vast te leggen. Ook voor aandelen zou een stabilisatie van de langetermijnrente al voor zuurstof kunnen zorgen. De daling van de voorbije week naar aanleiding van de oorlog in Israël/Gaza en uitlatingen van enkele centrale bankiers toonden dat al aan.

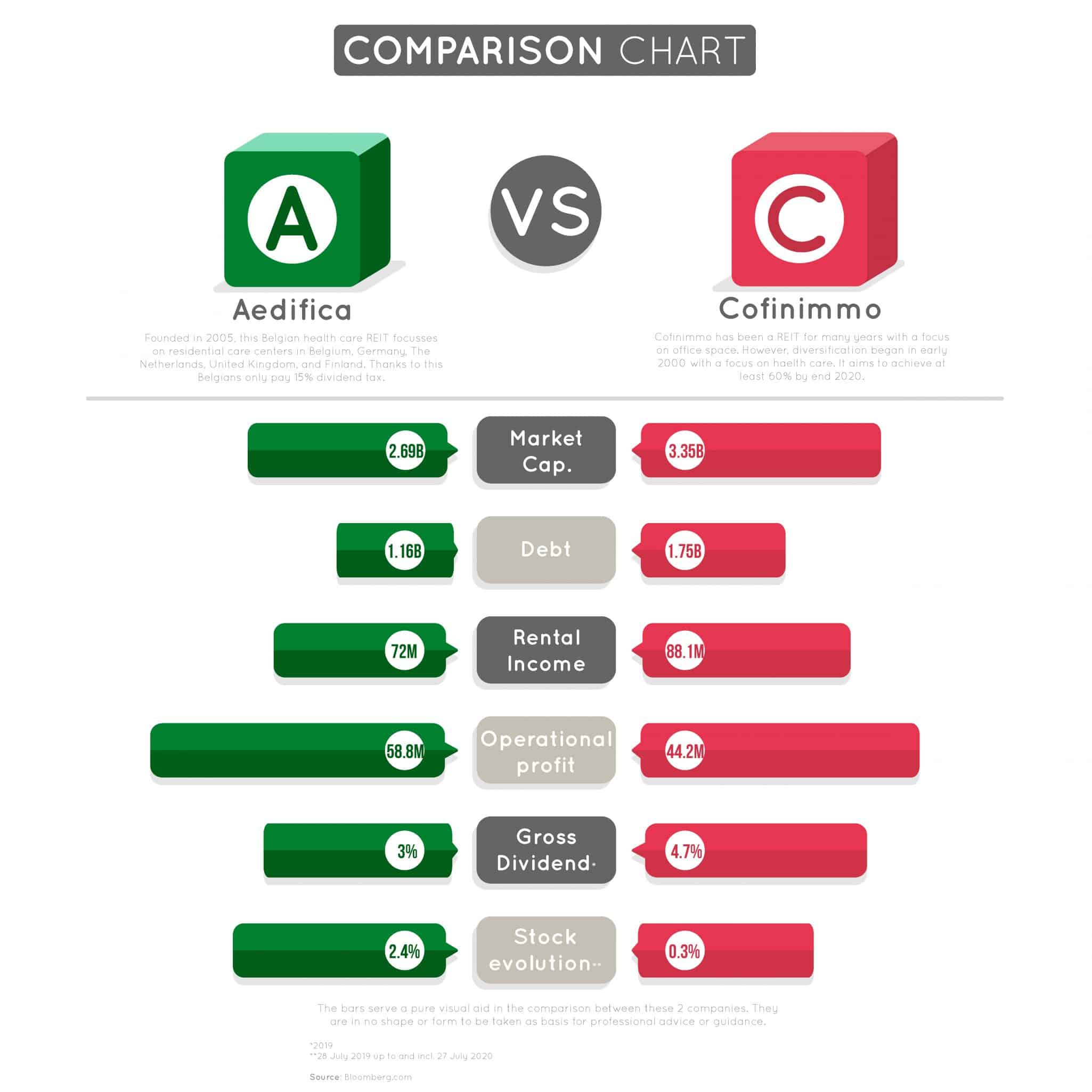

Het voorbije jaar waren vooral aandelen van rentegevoelige bedrijven kop van jut. Aandelen die enkele jaren geleden nog werden opgehemeld. Op Euronext Brussel waren toen de zogenaamde gereglementeerde vastgoedvennootschappen (GVV’s) gegeerd. Ze werden zelfs als goedehuisvaderaandelen omarmd. In hippe segmenten zoals logistiek vastgoed werd tot het dubbele van de intrinsieke waarde betaald. Gekke toestanden, maar duur werd gedurende lange tijd nog veel duurder. Door de historisch snelle en forse rentebocht verdwenen de premies als sneeuw voor de zon. Meer nog: ze werden ingeruild voor décotes die in sommige segmenten oplopen tot 40 à 50%. Uiteraard hebben GVV’s operationeel last van de hogere rentekost: (gefinancierde) projecten worden daardoor plots minder rendabel, terwijl hogere bouwkosten de nieuwe projecten al eveneens de das omdoen. Voor een belegger komt daarbovenop dat op de rentemarkten zich in toenemende mate ‘risicoloze’ alternatieven aandienen.

De vrees voor neerwaartse bijstellingen van de marktwaarde zijn dan vaak de druppel om GVV’s overboord te kieperen. Daardoor zijn we op enkele jaren tijd van de ene overdrijving in de andere beland. Dat biedt kansen, al is het ook nu onbegonnen werk om het absolute dieptepunt te bepalen. De kortingen zijn alvast historisch hoog, en dat geldt bijgevolg ook voor de betrokken dividendrendementen. Veel negatieve (rente)ontwikkelingen werden geëxtrapoleerd, zodat een aftopping van de langetermijnrente al voor een ommekeer kan zorgen. Een dubbele return wenkt: een stevig herstelpotentieel boven de hoge dividenden. Net zoals ons advies voor obligaties gaan we gestaffeld te werk. Voor DB Portefeuille zaaien we nu voor het eerst in GVV’s met een horizon van twee à drie jaar om te oogsten. Bij onze keuze houden we rekening met het marktsegment (die structureel moet groeien), de balans (schuldgraad, rentelast én gemiddelde looptijd), de décote en het (stijgende) dividendrendement.

Log in to reply.