Interview Colruyt: ‘Onze laagste prijzen zijn heilig’

Interview met cfo Stefaan Vandamme en divisiemanager Finance Michael Hamelryck

Kiezen is verliezen. Liever lage prijzen dan gezellige winkels, zeggen ze in Halle. Aan de groei en de winstgevendheid wordt gewerkt.

‘Colruyt’ Halle had ik ingegeven op mijn gps. Maar eenmaal in het Brabantse Halle, kom ik overal kantoren van de groep tegen. Ze zijn vaak herkenbaar aan hun eenvoudige stijl en vierkante ramen. Ik verbaas me over het zoveel kantoren en het grote hoofdkwartier is een complex op zich. Ik schrik wat, want hoe kan Colruyt met zo’n overhead dag in dag uit verkopen aan de gegarandeerd laagste prijzen?

Tijdens het interview zegt cfo Stefaan Vandamme op zeker moment dat Colruyt met meer dan 33.300 werknemers één van de grootse privéwerkgever is van België. Mijn euro valt. Colruyt heeft natuurlijk ook veel medewerkers die niet dag in dag uit in de winkels van de groep werken. Bovendien doet Colruyt heel veel intern op zijn eigen eigenzinnige manier. Weinig outsourcen is op zich al speciaal. Colruyt Group is ook veel meer dan alleen de Colruyt winkels: er zijn de kleinere Okay winkels, Bio-Planet, Cru, de Spar franchise winkels, de winkels in Frankrijk, Foodservice, fietsen, fitness, (online) apotheek,…

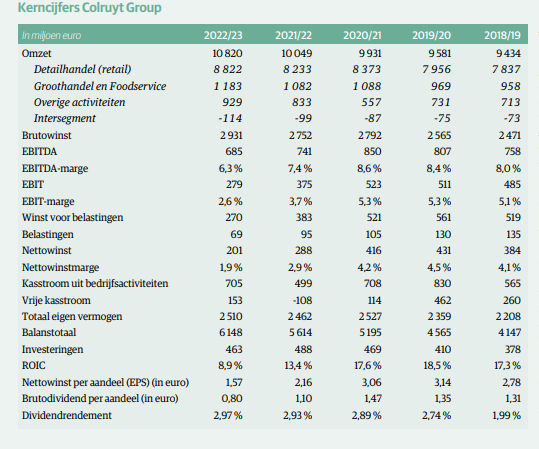

Er kwam kritiek: waarmee is Colruyt allemaal bezig? Zouden ze niet beter werken aan de marges die dramatisch zakten? In de publieke opinie leeft de indruk dat de groep in alle richtingen schiet, hopend de zware internationale concurrentie in retail af te weren. Maar cfo Stefaan Vandamme en divisiemanager Finance Michael Hamelryck geven allesbehalve een verslagen indruk. Ze bevestigen wat Jef Colruyt bij zijn afscheid als ceo zei: ‘onze strategie is helder en is volop in uitvoering’. ‘Stefaan Vandamme: de EBIT terug naar 5% brengen is moeilijk, maar we geloven dat we op termijn terug richting 4% kunnen.’ (van 2,6% in het jongste boekjaar).

Laat ons beginnen met de verkoop van de windmolenparken door Virya Energy, aan een Japanse groep (JERA Green), voor liefst 1,6 miljard euro. Colruyt Group heeft 60% van Virya Energy. Colruyt had zo’n 700 miljoen euro nettoschulden. Wordt dat terug een nettocashpositie?

Het geld is in juli gestort aan Virya Energy, maar hoe dat exact zal aangewend worden is nog niet volledig beslist. Bovendien blijft Virya Energy verder werken en investeren in energie. Er is een plan om 200 à 300 miljoen te herinvesteren in hernieuwbare energieprojecten in bijvoorbeeld Azië (recent werd het Thaise Constant Energy overgenomen), in nieuwe technologie en regio’s. Er zullen zeker ook middelen terugvloeien naar Colruyt Group, waar we ook blijven investeren. De intentie is dat er een deel naar de aandeelhouders gaat, via het inkopen van eigen aandelen en/of via dividenden; hoeveel en de manier waarop, dat moet nog beslist worden. De afgelopen jaren werd ongeveer 50% van de winst, exclusief éénmalige effecten, uitgekeerd als dividend. We willen een deel schulden behouden, dat is niet ongezond.

Michael Hamelryck: er lopen ook leningen op langere termijn aan goede voorwaarden. Die behouden is sowieso verstandig.

Colruyt heeft 5% eigen aandelen in bezit. Zal u die vernietigen?

Voorlopig niet. Zolang de omgeving moeilijk blijft houden we die aandelen op de balans. Je weet nooit wat er kan gebeuren. We hanteren daar het voorzichtigheidsprincipe.

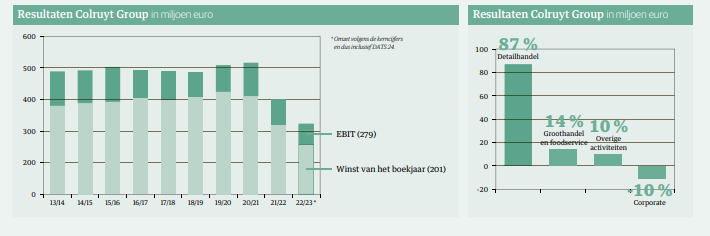

De groep heeft twee zware (boek)jaren achter de rug, waarin de EBIT ongeveer halveerde. De omstandigheden waren bijzonder moeilijk, maar de jaren voordien bleef de EBIT ook hangen rond 500 miljoen euro. Wijst dat niet op een structureel probleem?

De groepen met een EBIT van 500 miljoen euro per jaar, lopen niet dik. Dat blijft een knappe prestatie. Er zijn veel zaken samengekomen. De retailmarkt is heel competitief en met de expansie van de internationale spelers is het niet gemakkelijker geworden. Tegelijk zijn wij onze verbintenis om onze klanten de laagste prijs aan te bieden blijven volhouden. Daar doen we niet aan compromissen. De voorbije 7 jaar hebben we ook 80 à 85 miljoen per jaar geïnvesteerd in onze transformatieprogramma’s. Dat is meer dan normaal. Zo kom je ook al op meer dan 500 miljoen euro. Om onze transformatie te realiseren zijn we fors blijven investeren in medewerkers, duurzaamheid en Xtra. De Xtra klantenkaart bouwen we uit tot een app en persoonlijk assistent die klanten toegang geeft tot het aanbod van de hele groep.

Tegelijk hebben we nog heel wat groeimogelijkheden via formules zoals Bio-Planet, Okay of Spar en onze winkels in Frankrijk De voedingsomzet van de detailhandel, groothandel en foodservice van andere labels dan Colruyt (Laagste Prijzen) zijn nu al goed voor ongeveer 30% van de voedingsactiviteiten.

Wat de laatste drie, vier jaren betreft, die waren uitzonderlijk. Corona zorgde wel voor hogere volumes in voeding, maar ook voor hogere kosten. Die volumes kwamen daarna weer onder druk. Dat hebben retailers niet graag dus begonnen ze veel prijspromoties te doen. Dan kwam de oorlog in Oekraïne, de hausse van de energieprijzen en de hoge inflatie. Vooral dat laatste krijg je niet verwerkt op korte termijn.

Maar voor het lopende boekjaar kondigt u wel een fors herstel van de winstgevendheid aan?

Jawel, de EBIT terug naar 5% brengen is moeilijk, maar we geloven dat we op termijn terug richting 4% kunnen.’ (van 2,6% in het jongste boekjaar, red). Dit jaar verwachten we dat zowel de bedrijfswinst als de nettowinst in belangrijke mate herstellen, met minimaal 20%.

Is het juist dat het indexeren van de lonen 240 miljoen euro kostte?

Colruyt Group heeft 33.300 werknemers, meer dan 31.000 FTE’s (Fulltime Equivalent, red). Wij zijn de grootste privéwerkgever van België. Alle indexeringen samen over twee jaar zullen goed zijn voor 200 miljoen euro. De loonmassa is 1,5 à 1,6 miljard euro. Over twee jaar is daar 200 miljoen bijgekomen. Dat kan je niet in een-twee-drie terugwinnen. Maar met de nodige tijd lukt dat wel.

Is het voor jullie ook moeilijk personeel te vinden?

Het blijft een uitdaging, maar voorlopig slagen we er in voldoende medewerkers te vinden. Dat komt ook doordat we sterk investeren in onze mensen. En we geven niet alleen technische training, maar ook persoonlijke training. We hebben hier een eigen cultuur. We gaan met zorg en respect om met mensen. Dat is een belangrijke factor. De groep is groot en er is veel polyvalentie. Daardoor is er intern veel jobrotatie. Dat is voor iedereen een troef.

Betaalt Colruyt hogere lonen dan andere retailgroepen?

(Aarzelend) We betalen marktconform. Een goede job is ook meer dan alleen het loon.

Colruyt is een van de weinige beursgenoteerde bedrijven waar medewerkers van alle niveaus kunnen participeren in financiering en aandelen. Hoe reageerden zij toen het aandeel meer dan halveerde en terugviel tot 20 euro?

We besteden veel aandacht aan het uitleggen van de strategie. Als we daar niet van afwijken zijn wij op lange termijn de winnaar. Dat is waar we voor gaan en onze medewerkers begrijpen dat.

Michael Hamelryck: Wij gooien onze langetermijnstrategie niet om, maar sturen wel dingen bij op korte termijn. Die bijsturingen zijn normaal na 900 miljoen euro investeringen over 2 jaar. Maar fundamenteel is er niets gewijzigd. We hebben wel de kosten nog meer dan anders bekeken.

Wat is de langetermijnstrategie van Colruyt Group?

Vandamme: Dat is volledig gefocust op onze klanten. We willen hen controle geven over hun budget, we bieden duurzame oplossingen aan, zodat mensen zelf iets kunnen bijdragen als ze dat wensen. We vinden de gezondheid van onze klanten belangrijk. Tenslotte is convenience belangrijk: ons aanbod moet er zijn op de voor de klant juiste plaats op het juiste moment.

Wat is de meerwaarde die we zo bieden aan onze klanten? Simplify, Empower en Connect. Onze producten en diensten moeten het leven eenvoudiger maken. We willen de klanten niets opleggen, maar hen empoweren, hen sterker maken als consument. We geven hen de tools, waar ze al dan niet gebruik van kunnen maken. En tenslotte is er het aspect ‘Connect’: We willen mensen verbinden met elkaar en met Colruyt Group en ons aanbod dat onder vier pijlers zit: food, health, non-food en energie.

De nieuwe juridische structuur die pas is bekendgemaakt, werkt ook volgens die vier pijlers?

Klopt. Zijn we dan een holding geworden? Neen, zeker niet, want tussen die vier pijlers zijn er veel synergiën. Een digitale laag zal die maximaal bruikbaar maken. Dat zal voor de klanten meer zichtbaar worden via de Xtra-app. Deze app werd reeds 1,4 miljoen keer gedownload. Dat moet naar vier miljoen die er frequent gebruik van maken. Je kan er ook mee betalen.

Hamelryck: via DATS 24 kan je bijvoorbeeld ook snel opzoeken waar je de dichtstbijzijnde laadpalen vindt. Bedoeling is dat de verschillende activiteiten van Colruyt Group nog meer gaan samenwerken. Jonge moeders kunnen bijvoorbeeld, als ze dat wensen, bij Dreambaby tips krijgen over voeding in de Colruytwinkels enzovoort. Op een goede manier moet de app verbinden met alles wat we aanbieden. We moeten daarin uiteraard nog stappen zetten.

Vandamme: Doel is de beste retailer te zijn in alles wat we doen. We bieden de laagste prijzen aan en moeten dus ook het meest kostenefficiënt zijn. Tegelijk willen we verder groeien en dat kan vooral in steden, via B2B, gezondheid wordt een centraal thema. Niet enkel met parafarmaproducten, maar als holistische speler. Beweging sluit daar naadloos bij aan. In onze fitness geven we ook oplossingen voor aangepaste voeding. Ook in Frankrijk kunnen we nog veel groeien.

De fitness is Basic Fit en hanteert een soort laagste prijzen. Moet Colruyt Group niet die prijsspeler zijn Jims fitness?

We hebben bewust niet gekozen voor het laagste segment. We zijn geen verhuurder van fitnesstoestellen, we zetten in op coaching en persoonlijke begeleiding. Een aantal maanden geleden hebben we 6 Oxygen-clubs overgenomen. Vandaag telt Jims zo’n 35 vestigingen. ’Op termijn willen we 50 vestigingen hebben. Bedrijven vinden het belangrijk dat hun personeel gezond is en bieden een fitness abonnement aan. Een fietsen is hetzelfde verhaal.

Maar al die investeringen en ontwikkelingen drukken wel de winst van de groep?

Voor elk van onze nieuwe activiteiten is er vandaag een plan om op 1 tot 2 jaar winstgevend te worden. Voor Jims gaat dit sneller dan voor Bike Republic, maar ons doel is duidelijk. Het vraagt tijd om overnames te absorberen. Synergieën zijn er zeker en per domein willen we merk overkoepelend werken. Naast onze online apotheek Newpharma is een selectie ook terug te vinden in de Colruyt-winkels.

De Colruyt-winkels doen wel somber aan. Aldi en Lidl zijn de spartaanse magazijnaanpak in België aan het verlaten. Is er geen mogelijkheid om die donkere ongezellige winkels wat frisser en vrolijker te maken?

Vandamme: wij bieden de laagste prijzen aan. Ik denk dat de klanten daar wel een wat minder gezellige winkel voor willen bijnemen. We moeten het verschil maken en dat zit, onder meer, in de functionele inrichting en aankleding van de Colruyt-winkels.

Hamelryck: de presentatie van de parafarmaproducten van Newpharma vind ik mooi en kan wat helpen voor de aankleding van de winkels. Hetzelfde geldt met het aanbod bloemen. We testen nu ook een sneller afrekensysteem ontwikkeld met een automatische scan van de producten aan de kassa. Dat wordt nu uitgerold in de eerste zestig winkels. De klant hoeft ook niet meer met zijn kar tot aan de betaalterminal te rijden als hij gebruikmaakt van de betaalfunctie in de Xtra app.

Vandamme: dat zal een mooie tijdwinst opleveren. Bovendien zijn onze medewerkers in de winkel vriendelijk. Onze winkels zijn misschien wat minder gezellig, maar de klant krijgt heel veel andere voordelen. We bieden heel veel extra compensaties.

Volgens retail expert Van Ossel werkt de demografie tegen Colruyt. Er zijn minder grote gezinnen en veel meer alleenstaanden, terwijl Colruyt eerder gefocust is op het klassieke gezin? Colruyt lijkt ook minder aanbod te hebben voor bijvoorbeeld direct-klaarmaaltijden dan een concurrent als Delhaize?

Vandamme: We verliezen de klanten niet uit het oog. We hebben 40% van Smartmat, vooral gekend voor Foodbag van de maaltijdboxen. De ingrediënten zijn volledig lokaal Belgisch. De dozen zijn ook verkrijgbaar bij de Okay-winkels en sinds heel recent kan een Collect&Go- klant ze bij 100 verschillende afhaalpunten ophalen. De beenhouwerij in de Colruyt-winkels is ook gestart met maaltijden om op te warmen. Daar krijgen we goede commentaren op. Het moet nog bekendheid winnen. En als je de porties vlees in de bedieningstoog te groot vindt: bel gerust aan: de mensen van de beenhouwerij maken met plezier een kleinere portie vlees voor de klant.

Klopt het dat de retailgroepen meer reclame zijn gaan maken? Moet vooral Colruyt geen extra inspanning doen om alle nieuwe initiatieven en het globale aanbod beter bekend te maken?

Het is zeker juist dat de reclame-inspanningen van de sector zijn toegenomen. En wij hebben inderdaad nog werk om alles meer bekend en vertrouwd te maken. Daarvoor kunnen alle kanalen bijdragen. De tweewekelijkse folder blijft belangrijk, maar ook sociale media en klassieke media. En zeker ook de persoonlijke communicatie in de winkel en de app.

Uit een interview dat ik lang geleden had met Jef Colruyt heb ik altijd onthouden dat hij vertelde hoe belangrijk het is dat nieuwe inplantingen van winkels de omzet van andere eigen winkels niet kannibaliseert. De verkopen per vierkante meter blijven belangrijk voor de winstgevendheid?

Dat is en blijft een cruciale parameter voor de rentabiliteit in retail. Daarin blinkt Colruyt Group nog altijd uit. We hebben een redelijk goed beeld van hoe klanten zich verplaatsen.

Hoe ziet u de toestand bij Delhaize nu met de verzelfstandiging van de winkels?

Het is duidelijk een gevolg van het concurrentiële retaillandschap in België. Door te werken met franchisenemers zijn de winkelmedewerkers geen werknemers meer van Delhaize, zo kan er bespaard worden op de loonkosten. Dat maakt het ons niet gemakkelijker, maar goed, zo blijven we scherp.

Verwacht u dat retailgroepen zich terugtrekken uit België of meer winkels zullen gaan sluiten?

Winkels worden er al meer gesloten. En Makro is er volledig uit. Zullen er nog volgen? We stellen vast dat de druk op de rentabiliteit bij iedereen groot is. En er wordt niet veel winst gemaakt of zelfs verlies. In de pers las je de laatste tijd veel berichten van retailers die het moeilijker hebben in België.

In die context is het moeilijk van ‘graaiflatie’ te spreken?

Daar doen wij in ieder geval niet aan mee. Integendeel. De laagste prijs blijft heilig. We zorgen mee voor het budget van de klant.

De concurrenten kennen natuurlijk uw laagste prijsstrategie. Speelt met name Albert Heijn daar met harde promoties op in, om Colruyt pijn te doen?

Ja, reken maar. En niet alleen met diepe promoties, ook breder. Ze doen dit ook zeer bewust met prijzen die in sommige gevallen beduidend lager liggen dan in Nederland.

De grote internationale retailgroepen hebben door hun omvang een grote macht om tegen goede voorwaarden in te kopen. Is Colruyt, nationaal groot, maar internationaal klein, daar in het nadeel?

Daarom zijn wij aangesloten bij inkoopverenigingen met andere groepen. Zoals Agecore. Dat vangt die zaken op. En heel wat producten zijn lokaal gebonden. Als enige onafhankelijk grote Belgische retailer kopen wij veel lokaal. Dat hoeft niet duurder te zijn en we steunen onze eigen economie.

U vermeldde al Frankrijk als een land waar Coluyt nog grote groeimogelijkheden heeft. Maar na zoveel jaren is het nog niet winstgevend?

Wij zijn winstgevend op EBITDA-niveau. Doordat we onze vestigingen meestal kopen, zijn de investeringen hoog. We hebben twee activiteiten in Frankrijk: groothandel en onze eigen winkels Colruyt Prix-Qualité. Dat zijn buurtsupermarkten in vooral kleine steden. We hebben nu 94 eigen winkels en doel is om naar 180 te gaan met 6 à 7 nieuwe openingen per jaar. Dat is dubbel zoveel als de voorbije jaren. Begin dit jaar hebben we de groothandel Degrenne overgenomen, die voeding levert aan 521 aangesloten zelfstandige buurtwinkels in het noordwesten van Frankrijk. Dat is heel complementair met onze bestaande groothandel Codifrance in vooral het noordoosten, waar we onder meer leveren aan 300 aangesloten Cocinelle, Coccimarket en Panier Sympa superettes. Zowel Degrenne Distrtibution als Codifrance leveren ook aan zelfstandige winkeliers (respectievelijk ongeveer 1.800 en 1.200). De groothandel is winstgevend op EBIT-niveau. De globale omzet in Frankrijk nam toe met 9,6% en is nu goed voor ongeveer 7 à 8% van de voedingsactiviteiten Onze kleinhandel in Frankrijk, dus exclusief groothandel en brandstoffen groeide met 9,3%.

Hoe is de concurrentieomgeving in Frankrijk even sterk als in België?

Het is er ook heel competitief. Kijk maar naar Casino (grote Franse keten die in moeilijkheden is, red). Maar we zijn vooral actief met buurtwinkels en dat is een interessant segment.

Mogen we overnames verwachten?

We kijken uiteraard uit. Maar verwacht geen overname van 800 winkels of zo.

We doen dit interview niet met ceo Stefan Goethaert. Die heeft nog maar sinds 1 juli de taak van Jef Colruyt overgenomen. Kan u iets zeggen over hem? In wat verschilt hij van Jef Colruyt ?

Ik denk dat Jef en Stefaan vooral veel gemeen hebben (lacht). Hij kent de groep goed en is heel waarde-en mensgedreven. Er zal dus vooral veel continuïteit zijn. Natuurlijk is hij een andere persoon en zal hij soms andere accenten leggen. Bij Colruyt Group is er ook veel overleg en inbreng van mensen van alle afdelingen. De overgang verloopt zonder haperen: we hebben een strategisch plan en dat zal zo goed mogelijk uitgevoerd worden. En Jef blijft sowieso als voorzitter van de Raad van Bestuur.

Beleggen in Colruyt…

Ondanks de kritiek van nogal wat financiële opiniemakers heeft Colruyt als marktleider nog zijn marktaandeel verhoogd van 30,8% naar 31%. Dat is een bewijs dat het model van Colruyt nog werkt. De winstgevendheid zakte wel fors en halveerde in twee jaar. Bij Colruyt zijn ze, gelukkig maar, niet in paniek en focussen ze terecht op de expansie van de groep, die zeker ook in de breedte gaat met de focus op gezondheid. De overnames van activiteiten in Fitness, fietsten en online apotheek lijken hier perfect te passen. De activiteiten in kleding lijken wel een vreemdere eend in de bijt.

Alles wel beschouwd heeft Colruyt van alle concurrenten de laagste kostenbasis, dus ultiem zou de groep uit Halle het moeten halen en zouden de anderen moeten plooien. Geen enkel bedrijf kan langdurig verlies maken, al hebben de Belgische filialen doordat tot een grote groep behoren een langere adem. Bij Delhaize is echter al overduidelijk dat het geduld op het hoofdkwartier op was.

Meerwaarden en verschuivingen

Met de vroege instap in windenergie via 60% dochter Virya Energy bewees Colruyt dat het als eigenzinnige pionier goede langetermijninvesteringen kan doen. Colruyt zal een meerwaarde boeken van zo’n 600 à 700 miljoen euro. Een deel zal naar Colruyt vloeien en alle mogelijkheden bieden om te investeren en overnames te doen. De DATS-tankstations werden ondertussen ook verkocht aan Virya Energy en 75% van speelgoedketen Dreamland zal worden verkocht. In beide gevallen wordt verwacht dat de transacties een beperkte éénmalige impact zal hebben. Al zijn er eerst nog kosten. De volgende rapportering zal met al die wissels en éénmalige effecten extra aandacht vragen. Maar het belangrijke winstherstel van minstens 20% dat Colruyt dit boekjaar al beloofde, is zonder meerwaarden mee te rekenen.

We zijn ook benieuwd of de activiteiten in Frankrijk ook in de cijfers eindelijk wat meer tot de verbeelding zullen gaan spreken. De overname van de Franse groothandel Degrenne is alvast regionaal heel mooi complementair met de bestaande activiteiten.

Koers/winst doel: 11,4

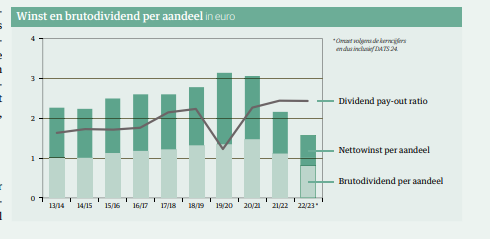

In het jongste boekjaar tot 31 maart 2023 viel de winst per aandeel terug tot 1,59 euro per aandeel. Aan een koers van 35 euro noteert het aandeel tegen een prijzige 22 keer de winst. Tegen de 2,16 euro van het jaar tevoren wordt dat 16. Tegen de meer dan 3 euro van de vorige boekjaren wordt dat 11,4 keer de winst.

Voor wie gelooft in de strategie van de groep is dit een aandeel om te koesteren voor de lange termijn omdat het naast de groeiambities ook een defensieve component heeft. In woelige beurstijden is het aandeel vaak een stabiel element in de portefeuille (bèta lager dan 1). Als heeft ook het aandeel Colruyt bewezen dat het risicokapitaal is. Het jongste boekjaar was het rendement op ingezet kapitaal gezakt tot 8,9%. Als het terug kan richting 17% -18% van de jaren voordien zal het ook een mooi rendement geven in een aandelenportefeuille.

Het is ondertussen al zeventien jaar geleden, maar ik herinner me nog altijd heel wat uitspraken van toen ik Jef Colruyt interviewde in Halle. Hij zei toen dat je medewerkers niet moest motiveren, want dat de meeste mensen zijn van nature gemotiveerd. Je moet vooral opletten ze niet te demotiveren.

Dat mag wat mij betreft bij elke manager op een tegel, die het heeft over mensen motiveren.

Zijn er mensen die, zoals ik Colruyt in portefeuille hebben? Ik kocht het aandeel toen we in de Spamalot Colruyt bespraken en via een optie het aandeel wilden kopen. De limiet werd helaas niet gehaald. Ik kocht via een aankooplimiet het aandeel, omdat al lang geen opties meer gebruik. De volgende Spaarvarkens cursus daarover spring ik wel op de wagen. Maar waarom beleg ik in Colruyt, omdat zij de laagste prijs hadden (het aandeel) en ze al bij al de laagste kostenbasis hebben dankzij een eigenzinnige aanpak. Mochten ze ooit doorbreken in het buitenland…tot zolang is het volgens mij een relatief defensief aandeel.

Dank voor het interessante artikel, Jan ! Ik had het zaterdag al gelezen via de VFB.

Vlak voor de resultaten van Colruyt kwamen, heb ik een zot order ingegeven van 20 of 21 euro. Tot mijn verbazing zakte de koers nog lager, en waren de aandelen gekocht. Als ik kijk welk mooi parcours de koers ondertussen al terug afgelegd heeft, heb ik geen spijt van de aankoop. En nog minder als ik weer eens verschiet van de factuur ;).

Tot hiertoe helaas nog niet bijgekocht, iets waar ik wel spijt van heb.

Heel mooi Ann! Een leuk aspect is inderdaad dat een kleine deeltje van de winst op je winkelkar naar ‘jouw’ bedrijf gaat. En het is een aandeel dat in wat meer donkere beurstijden, je portefeuille rust geeft.

Bedankt Jan voor het mooie artikel.

Ik heb de aandelen @ 22 euro en nadien bijgekocht @ 25 en heb geen spijt.

Het aandeel is intussen toch al mooi gestegen.

Fijn Ria, ik neem aan dat je ook een klant bent van Colruyt? Dat is misschien wel eens een leuke poll : wie is er aandeelhouder en wie is klant? (hoofdinkopen bij Colruyt)?

Ja, Jan ben er klant. Voor vlees ga ik wel naar een beenhouwer in het dorp. Ik ben een nomade en ga voor een lekker stukje vlees ver weg. Brood koop ik bij een warme bakker. Ik probeer zelf zoveel mogelijk alles zelf te maken.

Natuurlijk Colruyt is misschien geen aangename winkel, maar de prijzen zijn dat wel.

Heel belangrijk voor mijn portemonnee!!

Als werknemer van de Colruyt Group heb ik sinds 2007 consequent jaarlijks ingetekend op de kapitaalverhoging voorbehouden aan de personeelsleden. Tot 2-tal jaar geleden bestond mijn portefeuille dan ook volledig uit Colruyt-aandelen. Wel reeds een aantal keer winst genomen op een deel van de aandelen. Sinds ik lid ben van spaarvarkens, ben ik beginnen spreiden. Momenteel maken de Colruyt-aandelen nog een kleine 6% van mijn portefeuille uit. Voorlopig hou ik ze mooi bij.

Ha Alexander, je werkt bij Colruyt. Wat vind je van wat ze zeggen in het interview, hoe zie jij dat ? Ik zal het niet doorvertellen hoor, ik bescherm mijn bronnen.

Mooi artikel Jan. Ik kan me zeker vinden in het interview. Momenteel wordt er vanuit alle afdelingen heel hard gelet op de kosten. Dat is eigenlijk steeds het geval geweest, maar nu wordt er op dat vlak toch nog wat extra aandacht aan besteed. Dat loont.

Dat hebben ze idd ook gezegd. Sowieso succes en maak van het aandeel gerust een hoogste prijs.

Bedankt voor dit uitgebreid artikel Jan, ik heb nog wat aandelen , gekocht aan 20,2 op 14 december. Intussen zijn er al een aantal ingeruild voor X-Fab. Als er een terugval ??? Zou komen koop ik nog wat bij…als ik nog centen over heb !

Goed ingekocht Eric!

Mijn eerste aandeel sinds lang, nog voordat ik lid werd van Spaarvarkens. Aangekocht mid december 2022 aan 21,19€. Jammer genoeg niets meer bijgekocht, te laat spaarvarkentje geworden. :-)

Ik blijft er ook nog even inzitten.

Er zijn slechtere eerste aankopen Lambert!

Naast het interessante artikel ook de interessante inbreng van iemand die er werkt, een prima cocktail. Met regelmatige opvolging en nieuws van het Colruyt-front…? ESG conform, met beide voeten op de grond, timing wat de verkoop van de windparken betreft. Ik ben klant, zowel wat voeding als energie betreft, en trouwe aandeelhouder van dit solide bedrijf. Met de winkelinrichting heb ik geen problemen, wat koop je met een mooie façade en dure inhoud… We rekenen erop dat de nieuwe CEO hetzelfde pad kan bewandelen. Vandaag las ik in De Tijd: “Etablissementen Franz Colruyt’ wordt ‘Colruyt Group’ Het organiseert op 10 oktober in Halle een buitengewone aandeelhoudersvergadering. Op de agenda, naast de klassieke kapitaalverhoging voor het personeel: een naamswijziging. Om de vereenvoudigde groepsstructuur te illustreren gaat de retailholding haar naam wijzigen van ‘Etablissementen Franz Colruyt’ – een knipoog naar patriarch Franz Colruyt die in 1928 in Lembeek een groothandel in koloniale waren startte – naar ‘Colruyt Group’.