Buy and sell: analistencall Unifiedpost

De specialist in e-invoicing Unifiedpost kwam deze ochtend met halfjaarcijfers die het aandeel omlaag zette, maar wel bij zeer lage volumes. Ik volgde deze ochtend de analistencall voor Spaarvarkens.

Het verslag:

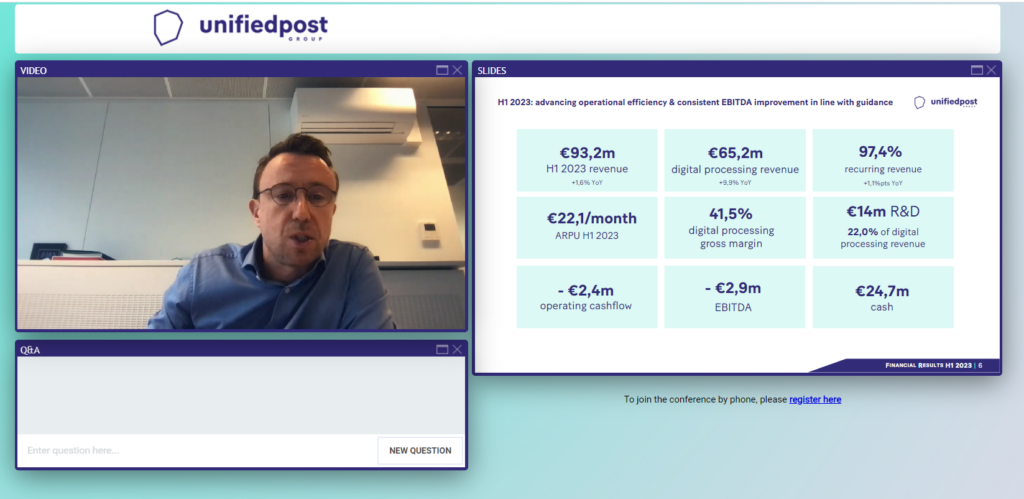

• De omzet uit digitale volumes steeg met 9,9%; daarvan steeg de recurrente digitale omzet met 12,3%.

• De marge in het belangrijke segment van digitale omzet nam toe met 150 basispunten naar 41,5%.

• De markt reageert vooral op de groepsomzet, die slechts met 1,5% is gestegen. Dit komt doordat de divisie ‘Postage en Parcels’ een omzetdaling van 13,9% zag. Ik maak me hier echter niet al te veel zorgen over. De omzet in deze divisie is voornamelijk in Zweedse Kroon en de wisselkoers heeft hier invloed op gehad. De marges in deze divisie stegen van 10,3% naar 11,3%.

• De kaspositie is gedaald van 40 miljoen euro eind 2022 naar 24,7 miljoen euro. De operationele cashflow was negatief met 2,4 miljoen euro en de financiële cashflow was 3,7 miljoen euro in het rood. Het waren voornamelijk de investeringsuitgaven van 9,2 miljoen euro die de kasreserve aanzienlijk deden krimpen.

• Unifiedpost houdt vast aan het streven om in de tweede helft van het jaar een positieve vrije kasstroom te genereren. In de eerste helft van het jaar heeft het bedrijf een grote ontslagronde doorgevoerd, wat resulteerde in veel eenmalige kosten. Hierdoor daalde het aantal werknemers van 1.479 naar 1.322, een daling van 10,6%. In oktober zal dit aantal verder dalen met 65 mensen als gevolg van de desinvesteringen in FitekIn en Onea. Dit zou ook 7,2 miljoen euro aan cash moeten opleveren in de tweede helft van het jaar.

• Maar liefst 97,4% van de omzet is recurrent. De “churn rate” blijft zeer laag; eenmaal een klant gewonnen, blijft deze meestal, tenzij het bedrijf failliet gaat.

• Het verlies is ook toegenomen doordat meer onderzoekskosten direct als kosten zijn geboekt in plaats van te worden gekapitaliseerd. In het verleden boekte Unifiedpost kosten vaak als ‘investeringen’, wat de winst kunstmatig verhoogde. Het feit dat men hiervan is afgestapt, is positief en zorgt voor een realistischer winstbeeld.

• Het klantenbestand is gegroeid naar 1,17 miljoen, een toename van bijna 40.000 op kwartaalbasis.

• De strategie blijft gericht op het verhogen van de recurrente omzet en het realiseren van synergiën.

• Personeelskosten blijven de grootste uitgavenpost voor Unifiedpost. Als je weet dat deze 40,9 miljoen euro bedroegen in de eerste helft van het jaar en in juni zijn gedaald naar 6,1 miljoen euro, dan kan je verwachten dat de personeelskosten in het komende halfjaar ongeveer 4 miljoen euro lager zullen zijn. Dit zal de marges ondersteunen.

• Frankrijk heeft de invoering van e-facturatie uitgesteld, maar dit was al een maand geleden bekend. De vertraging zal naar verwachting 6 tot 12 maanden bedragen. In september kennen we de exacte datum.

• Volgens de analistencall heeft Unifiedpost minimaal 12,5 miljoen euro aan cash nodig, dit vanwege een convenant met Francisco Partners en om werkkapitaal te dekken. Met een huidige kaspositie van 24,7 miljoen euro ziet dat er goed uit. Bovendien is er nog 17,9 miljoen euro aan niet-opgenomen kredietfaciliteiten.

• Het bedrijf is klaar voor de nieuwe Europese regelgeving rond e-facturatie. Binnen 5 tot 6 jaar zal bijna elk Europees land zijn overgestapt, wat een potentiële markt van 25 miljoen klanten betekent. Unifiedpost is goed gepositioneerd om deze toekomstige groei te realiseren, aangezien het bedrijf al 2,25 miljoen klanten bereikt.

Samengevat:

Unifiedpost doet het goed, al is de groei voor wie naar de komende 6 tot 12 maanden kijkt tegenvallend. Heb je echter een zicht op 2028/2029, dan zie je dat Unifiedpost alles doet wat het moet doen. Op korte termijn blijft men groeien, al is het misschien trager dan analisten hadden verwacht. Het sterkste kwartaal blijft altijd het vierde kwartaal, wat wil zeggen dat tot april/mei er weinig triggers zullen zijn. Maar de groep is ondertussen wel goed op weg om zelfvoorzienend te worden en te kunnen profiteren van de toekomstige groei. De waardering is niet veeleisend en een verdere afzwakking van de koers richting 3,51 euro zou ik aangrijpen om verder een positie op te bouwen. De grootste risico blijven vertraging in regelgeving wat groei kan vertragen, maar uitstel is geen afstel in deze. Europa zal switchen naar e-invoicing. En dan zit je met Unifiedpost goed. De cashburn in de eerste jaarhelft door de herstructureringen horen erbij, maar dat is de prijs die het bedrijf moet betalen om in de toekomst positieve kasstromen te draaien. Koopwaardig voor wie een beleggingshorizon heeft van 5 tot 6 jaar.

Bedankt Stefan!

IMHO heeft UnifiedPost enkel kans op slagen, indien zij gaan samenwerken met aanbieders van ERP pakketten. Elk ERP pakket streeft ernaar om ook een e-invoicing functie te hebben (compatibel met het land van de klant) en dit kan MET of ZONDER externe partners/specialisten zoals Unifiedpost (of hun concurrenten).

Is dit topic ook besproken in de call/webinar?

Bedankt Stefan, voor mij is het uitkijken naar de cijfers van 2023, en kijken als ze in staat zijn om te doen wat ze zeggen. M.a.w. The Proof Is in the Pudding.

En dan pas zal ik hier een positie innemen. Mooi bedrijf, maar voor mij nog wat te vroeg.

top! bedankt stefan!

Bedankt Stefan, dus even de markt laten paniekeren en dan kijken na een koop momentje

Hallo Stefan,

bedankt voor de analyse.

Is het toekomstbeeld dat je schetst niet sterk afhankelijk van de berijdheid van de kredietverstrekkers om een bedrijf met een negatieve current ratio (0.88 vs 1,49 voor de industrie gem.) en dus negatief werkkapitaal te blijven financieren? Zijn er voldoende aanwijzingen dat ze de banken kunnen overtuigen van hun verhaal?