Home – 2.0 › Forum › Aandelen › Baas van KBC vindt nieuwe staatsbon oneerlijke concurrentie

Tagged: roerende voorheffing

-

Baas van KBC vindt nieuwe staatsbon oneerlijke concurrentie

Posted by Pascal Paepen on 11/08/2023 at 07:59Johan Thijs van KBC vindt het eigenlijk niet kunnen dat de overheid een eenjarige staatsbon zal uitgeven met slechts 15% roerende voorheffing terwijl je op een termijnrekening bij de bank 30% roerende voorheffing moet betalen.

Mijn gedacht deelde ik gisteren met collega Hans Degryse:HDG: Terechte bezorgdheid: waarom 30% roerende voorheffing op termijnrekening van 1 jaar en 15% voor staatsbon op 1 jaar?

PP: KBC? Een termijnrekening? Of je nu 30% RV betaalt op een rente van 0,01% of 15%, dat maakt voor de klant echt niks uit. KBC kan beter.

HDG: Geafficheerde rente versus wat ze echt geven …

PP: Het is tegenwoordig heel moeilijk om bij KBC een termijnrekening te openen. Eigen ervaring en tal van anderen die getuigen.

HDG: Ze zijn heel taai — en geafficheerde rente van 0.01 % wil idd zeggen dat ze geen interesse hebben ..

Heeft er nog iemand geprobeerd om bij KBC een termijnrekening te openen? Ze doen het echt met tegenzin. En gaat het om ‘kleine’ bedragen (minder dan 250k euro), dan durven ze zelfs nog 0,01% te bieden. Getuigt van heel weinig respect voor de spaarder-klant.

Belfius biedt daarentegen deftige tarieven, ook voor kleine bedragen. Top!

Argenta zal de nieuwe staatsbon zelfs niet verkopen. Shame on them. Echt ongehoord…

kamaes replied 2 years, 9 months ago 9 Members · 28 Replies

kamaes replied 2 years, 9 months ago 9 Members · 28 Replies -

28 Replies

-

Is ook meteen waar ik aan dacht. KBC wil helemaal geen termijnrekeningen geven aan klanten. Er moet telkens een goedkeuring gevraagd worden aan de directie blijkbaar, dus ook geen automatische vernieuwing mogelijk. Bij Belfius daarentegen heel vlot, je moet wel tot in het kantoor gaan, maar elke klant kan daar een mooi tarief krijgen.

Wat ik wel als minpunt heb ervaren bij Belfius (in mei dit jaar) was dat de bankbediende niet zo goed op de hoogte was van de geboden rentevoeten. Ik had een afspraak gemaakt voor een termijnrekening en zonder de rentes na te kijken zei ze me dat ik beter voor een kasbon kon gaan. Die rentevoeten waren echter om te huilen. Dankzij spaarvarkens wist ik wel beter, en was de bankbediende meteen wat slimmer geworden.

-

Haha. Prachtig verhaal, Sabine! Alle beetjes helpen! Bedankt om te delen met ons. Laat ons de bankiers van goede wil vooruit helpen!

-

Ik heb bij Belfius nu een gedeelte van de termijnrekening dat ik gebruik als alternatief voor de spaarrekening. De termijnrekening keert elke week de rente uit, en wordt automatisch vernieuwd. Huidige rentevoet momenteel 2.294% (op jaarbasis). Er wordt in tegenstelling tot een spaarrekening wel 30% RV afgehouden, maar je hebt toch 1.6% netto, en je geld is wekelijks opvraagbaar.

-

En blijkbaar is de ene staatsbon meer waard dan de andere. Je kan als particulier gratis inschrijven bij het agentschap voor de schuld. Doet de bank het voor je, dan betaalt de overheid blijkbaar een extra 0,10 % vast + 0,20% variabel aan de bank.

-

We nemen zo snel mogelijk een obligatieles op met voor- en nadelen van intekenen op staatsbons bij bank of grootboek (overheid). Komt eraan!

-

-

Met de mentaliteit van een Spaarvarken heb ik zonet ook iets op Twitter gezet. Ik verwacht wel een telefoontje, nu… Ik zal hen aanraden om een commerciële geste te doen mbt een termijnrekening-achtig product vooraleer de nieuwe staatsbon wordt gelanceerd. En als factuur voor dat advies reken ik gewoon 0,0 euro aan. Al zal ik KBC/Johan Thijs een abo aanraden op Spaarvarkens. Dan weet hij wat er zoal leeft en krijg hij meteen iedere dag tal van goeie ideeën aangereikt / aangerijkt.

-

Zelfde ervaring hier bij KBC en Argenta: GEEN mogelijkheid om een KORTE termijnrekening te openen (1 tot 12 maand).

Beste ervaring met Belfius: KORTE termijnrekeningen mogelijk van 1, 3, 6 en 12 maand en voor mijn KORTE termijnrekening van 1 maand heb ik zelfs een automatische verlenging kunnen bekomen (wel na het 2de bezoek aan de bank). Net vandaag is mijn KORTE termijnrekening van 1 maand automatisch hernieuwd met een hogere bruto interestvoet van 2.375% ten opzichte van 2.124% vorige maand. Het brengt mij elke maand rond de 32 EUR NETTO op. Hiermee kan ik al een (kort) avondje mee gaan stappen 😉.

Wel nog een e-mail ontvangen van Belfius vandaag:

Beste klant

Proficiat! U hebt de vruchten van uw belegging geplukt.

U zou er zoveel mee kunnen doen… Ze herbeleggen bijvoorbeeld.

Laat dit kapitaal in elk geval niet indommelen! Belfius biedt u heel wat alternatieven.Denkt u op lange termijn en bent u bereid bepaalde risico’s te nemen voor een potentieel hoger rendement? Dan is beleggen in fondsen voor u misschien een optie om uw kapitaal te activeren. Bovendien krijgt u 10% korting op de instapkosten voor elke online aankoop van een fonds!

-

Da’s wel te weinig om met Spaarvarkens mee te gaan stappen in Brussel, want dat kost 50 euro + 5 euro voor de gids. En TOCH is die wandeling volgeboekt. We hebben 40 deelnemers! Top!

-

Ik zal dan nog wat sparen voor een volgende activiteit; nu zaterdag heb ik andere verplichtingen.

‘t Amusement in Brussel

-

Vandaag als alternatief voor spaarrekening een 1 mnd korte termijn rekening geopend bij Belfius. Rente: 2,41% brutto; wordt elke maand gekapitaliseerd en automatisch herbelegd. Bankbediende was niet mega happy….uitleg: ze verdienen te weinig op dit product….

-

Ik heb precies hetzelfde ervaring bij mijn Belfius contactpersoon. Een Termijnrekening gaat van zijn persoonlijke objectieven (lees bonus) af.

Ik heb geantwoord dat Belfius de laatste 20 jaar veel meer verdiend heeft aan mijn geld op mijn spaarrekening.

-

Ik heb geantwoord: trek gewoon de rente op spaarboekjes op tot een correct niveau en dan hoef je geen termijnrekeningen meer te openen…hij had het toen wel begrepen….

Ter info: mijn man is Fransman en op zijn ‘livret A’ in Frankrijk krijgt hij netto 3%! Het kan dus wel degelijk…

-

-

@pascal-paepen : is een money market fonds interessanter dan de 1 jarige staatsbon? (Afhankelijk natuurlijk wat deze finaal gaat geven qua rendement?) – voor en nadelen van beiden?

-

Je zit met aankoopkosten, beurstaks en 30% Reynderstaks. High quality money market fondsen zitten bovendien in Duitsland, Nederland, Oostenrijk, waar de overheid minder rente geeft dan de Belgische. Er zijn uiteraard money market funds die in Italiaans staatspapier beleggen en die geven dan wellicht meer bruto-opbrengst dan de Belgische staatsbon.

-

-

Eigenlijk is de fiscale bevoordeling van een spaarboekje toch ook oneerlijke concurrentie voor andere producten zoals termijn rekeningen, obligaties of dividenden. Slechts 15% roerende voorheffing en 0% op je eerste 980 euro interesten per spaarrekening versus 30% zonder vrijstelling. Tja.

Toch gemerkt dat het moeilijk is om te concurreren met de 2.3% die ik krijg bij mijn MeDirect rekening. Je moet al een rendement van 3.3% op een obligatie of termijn rekening (na kosten) krijgen. Dan krijg je ook je 2.3% netto maar dan mis je de flexibiliteit dat je altijd aan je geld kan.

Om het speelveld gelijk te trekken zouden ze die 15% en vrijstelling moeten doortrekken naar alle producten. Of tja, ook gewoon 30% vragen natuurlijk al lijkt me dat ambetant om uit te leggen aan je kiezers.

-

Is waarschijnlijk zo´n typische Belgische oplossing van toen men de roerende voorheffing heeft opgetrokken @pascal-paepen ? Ik meen me te herinneren dat die op een bepaald moment 15% was. Of laat mijn geheugen me nu in de steek?

-

Was het vroeger niet dat er een vast gedeelte van je spaargeld vrijgesteld was van roerende voorheffing, ongeacht het bedrag aan rente dat je hiervoor kreeg. Bij het verlagen van de rente hebben ze dit dan gewijzigd naar een maximale rente die je mag ontvangen voordat je RV dient te betalen.

-

Het was een hoog bedrag dat vrijgesteld was op de gereglementeerde spaarrekeningen:

– tot inkomstenjaar 2017: 1880 euro

– vanaf inkomstenjaar 2018: 940 euro

– momenteel 980 euro.

Roerende voorheffing:

– tot 1990: 25%

– 1993: 10%

– 1994: 13%

– 1995-2011: 15%

– 2012: 21%

– 2013-2015: 25%

– 2016: 27%

– vanaf 2017: 30%

Op de extra rente die je nu op gereglementeerde spaarrekeningen krijgt (boven 980 euro dus), is het nog steeds 15%

Wist-je-datje: toen de roerende voorheffing van 25% naar 10% werd verlaagd…. stegen de totale inkomsten van ons land uit roerende voorheffing. Niemand heeft er een probleem mee een faire belasting te betalen. Die van 25% werd massaal ontdoken.

-

Me ooit al al afgevraagd waarom er niet iemand een ETF maakt per Belgisch aandeel die de dividenden herinvesteert om zo de taks te omzeilen.

Maar goed, een ETF met één aandeel mag niet zeker 😅

-

Was het niet de bedoeling om de fiscaliteit rond alle spaar- en beleggingsproducten meer gelijk te trekken, met het plan dat minister Van Peteghem had ?

-

Je vindt het hier: https://vanpeteghem.belgium.be/sites/default/files/articles/Blauwdruk%20NL.pdf

Voorstel was 25 procent op recurrente inkomsten zoals bijvoorbeeld dividenden, obligaties, termijntekeningen en de echte huurinkomsten.

En 15 procent op meerwaarden uit obligaties, aandelen, verkoop tweede huis…

Maar wel met een vrijstelling voor de eerste 6000 euro winst uit vermogen.

-

Dat plan / blauwdruk van Vincent VP – grotendeels van de hand van Mark Delanote trouwens – ligt al lang in de prullenbak, Andy. 🙃

-

Ja, het werd vervolgens een afgezwakte versie en nu in de prullenmand.

Ze houden het bij hun fiscale koterijen :)

-

De meeste politieke partijen en politici hebben nul komma nul langetermijnvisie en strompelen maar van verkiezing naar verkiezing. Niets nieuws onder de zon.

Maar de huidige generatie politici – enkele uitzonderingen daargelaten – is wel één van de allerslechtste ooit. Ruim tien jaar ‘meegedraaid’ achter de schermen (lang geleden), maar uit pure frustratie en miserie volledig mee gestopt en a-politiek geworden.

-

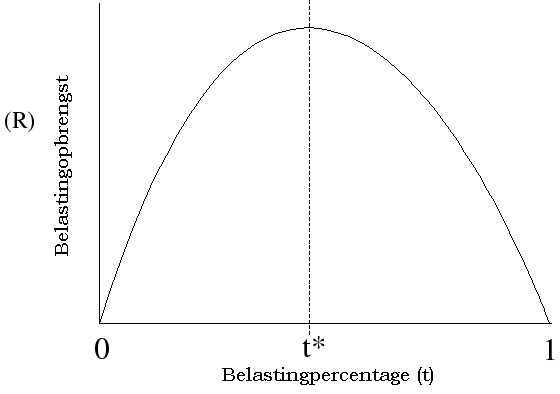

De ‘politieke verantwoording’ voor de verlaging van de RV naar 10%, in 1990. Grappig.

“(…) Deze situatie heeft tot gevolg dat in België de kapitaalvlucht meer en meer toeneemt en de opbrengst van de roerende voorheffing van jaar tot jaar vermindert of een perfect effect van de Laffercurve.”

😅

Bron schermafbeelding: https://www.senate.be/lexdocs/S0519/S05190099.pdf

-

Bedankt Michel, weer iets bijgeleerd

Laffercurve

-

Een dag niet(s) bijgeleerd, is een verloren dag zeg ik altijd, @Erik_Geerinckx. 😉

Levenslang leren is een gezonde mindset. 🍀

-

Log in to reply.